一.背景

1.动机

1.内部人,投资者,财政税务部门,审计机构,债权人了解公司经营情况.

2.从投资者角度,先排雷,然后七分看财务,选股票池,看景气度。三分看技术,选买卖时间点.

3.为行业选择,就业选择,看公司经营情况.

4.了解自己从事的公司,行业发展状况.

2.能力层次

看报表能力的三个层次,从易到难.

1.从过去报表中,看指标,区分出历史上行业和公司的经营好坏.

2.从过去报表中,从量价等找原因,看出好公司为啥业绩好.差公司为啥差,避雷,看出部分公司有没有造假.

3.从过去不好的报表中找潜力股,看出公司以后的机会,是不是过得滋润,能释放利润.

3.参考书

肖星的《一本书读懂财报》

夏草的《财务粉饰面对面》

张新民的《从报表看企业——数字背后的秘密》

浑水 做空报告

薛云奎 穿透财报三部曲

黄世忠-<财务报表分析:理论、框架、方法与案例>

邹佩轩-穿透财报:读懂财报中的逻辑与陷阱

亚洲财务黑洞

夏草<财务诡计>

<从总账到总监>

<一本书看透股权架构>

<一本书看透股权节税>

<2023年版企业会计准则案例讲解>

二.术语

| 名称 | 说明 |

| 会计要素 | 六个,资产=负债+所有者权益,收入-费用=利润 |

| 会计科目 | 经济业务的核算分类.总分类和明细科目.比如应付职工薪酬-社会保险费. |

| 会计账户 | 资产类、负债类、所有者权益类、共同类、成本类和损益类的六类账户.主要关注增减的借贷方向. |

| 会计分录 | 账户的名称、摘要和金额.比如借 库存现金 100. |

| 经济业务 | 经营,投资,筹资活动. |

| 记账凭证 | 经济活动的摘要,会计科目,金额,记账方向,原始凭证. |

| 会计账簿 | 根据记账凭证按照顺序登记账簿 |

| 汇总表 | 科目余额表,科目汇总表 |

| 财务报表 | 资产负债表,利润表,现金流量表,所有者权益变动表,财务报表附注. |

| 财务报告 | 除财务报表外,还有管理层讨论分析、重要事项等. |

记账凭证如下图所示:

财务报告目录如下图所示:

三.报表格式

1.简化版

2.标准版

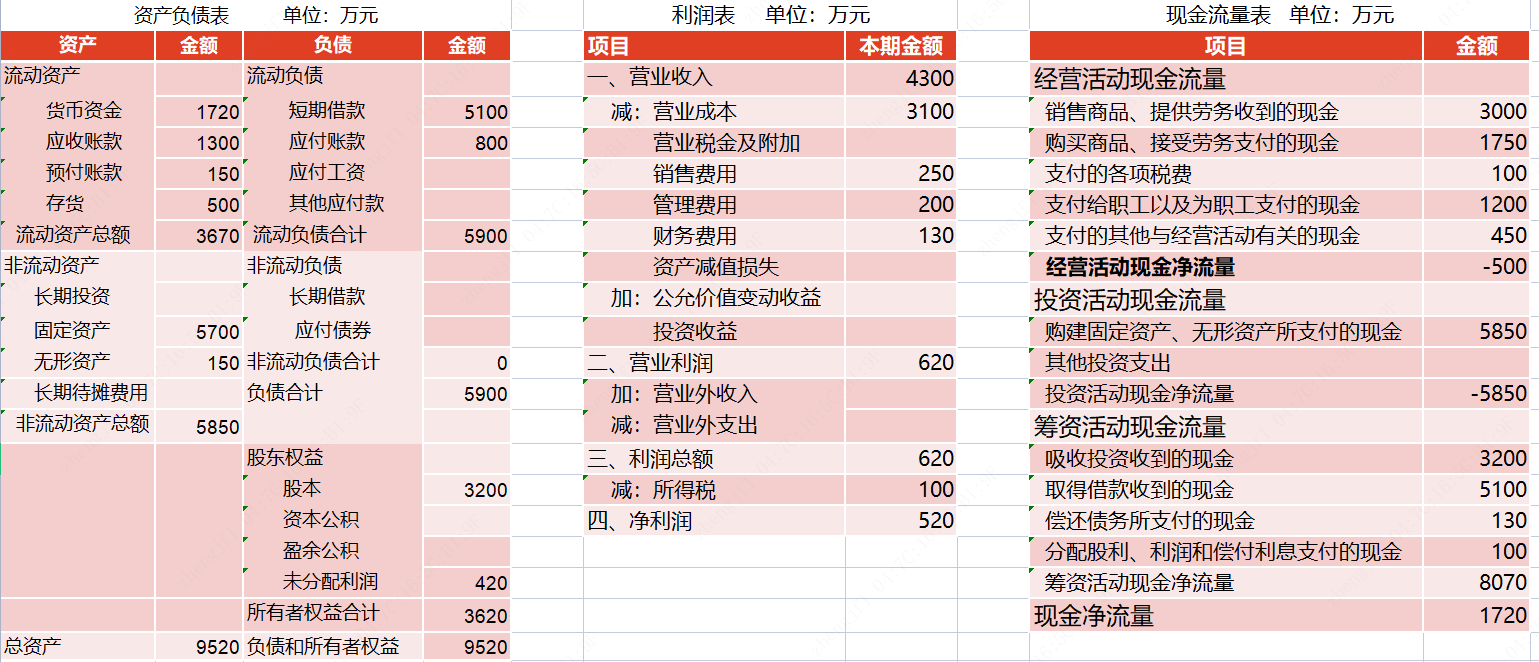

以格力电器2022年财报为例,

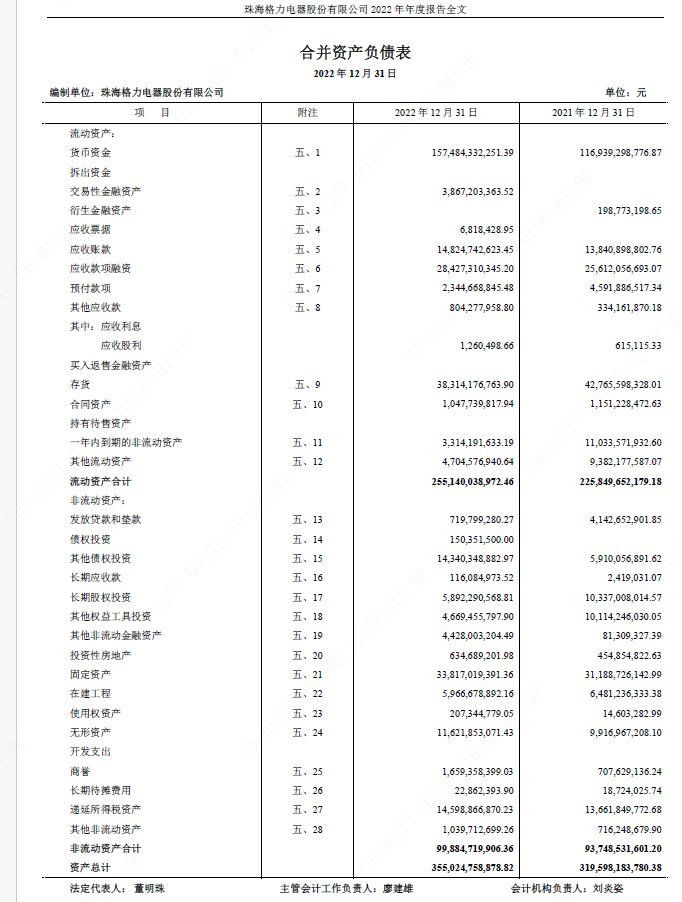

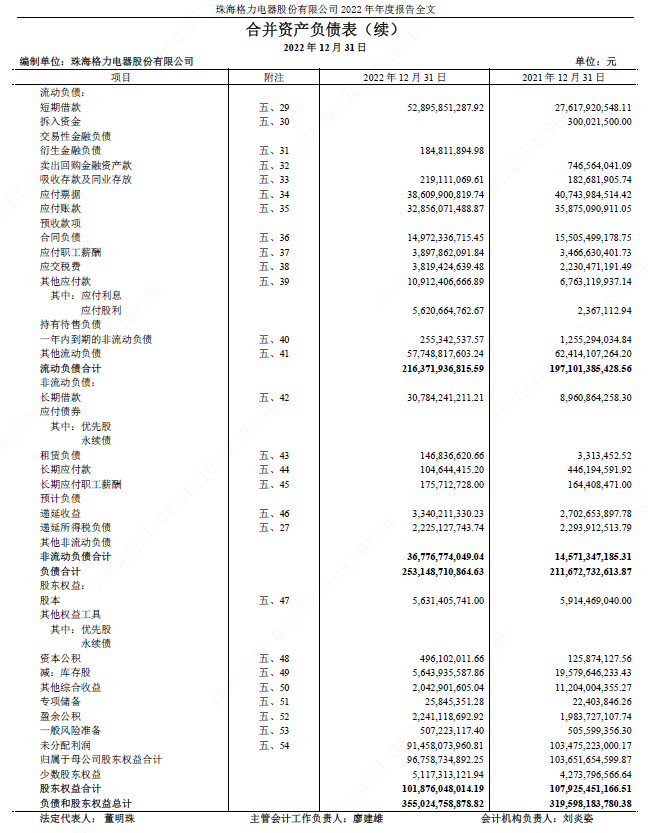

合并资产负债表

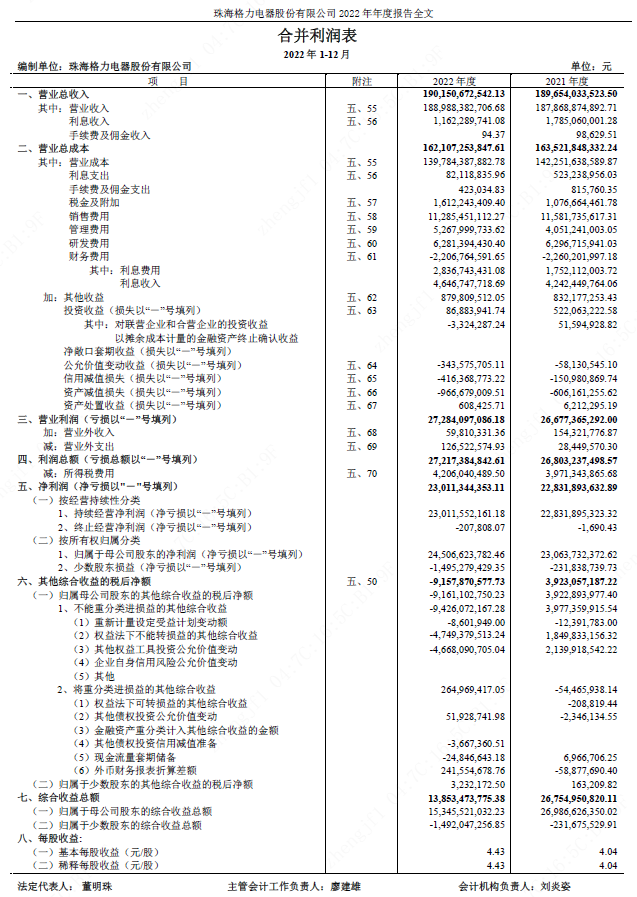

合并利润表

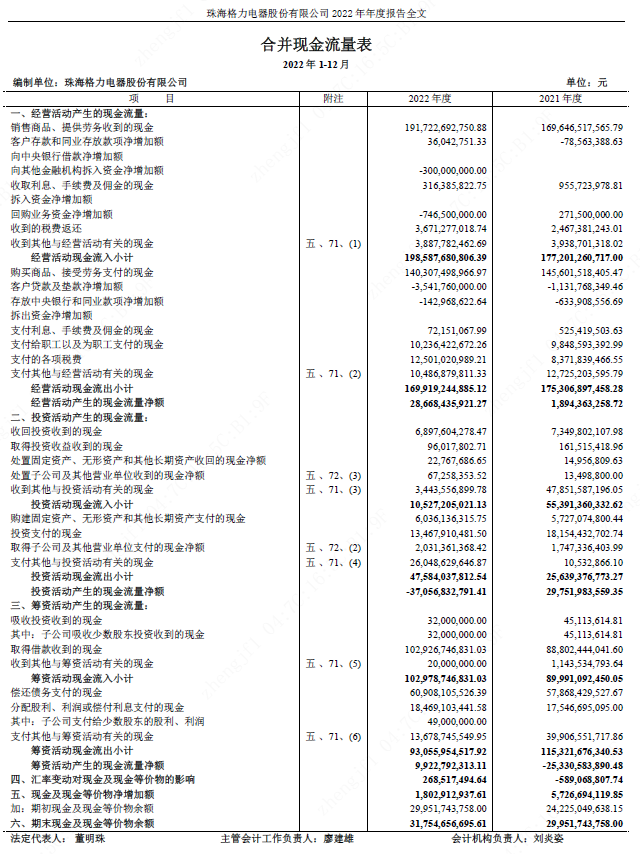

合并现金流量表

四.报表编制

13项日常经济活动编制财务报表,以万为单位

| 经济活动 | 报表 | 科目 | 金额 | 方向 |

| 1、设立公司,股东投资 3200 万元现金 | 资负 | 货币资金 | +3200 | 借 |

| 资负 | 股本 | +3200 | 贷 | |

| 现金 | 吸收投资 | +3200 | 借 | |

| 2、向银行借款 5100 万元,借款期限为 6 个月 | 资负 | 货币资金 | +5100 | 借 |

| 资负 | 短期借款 | +5100 | 贷 | |

| 现金 | 取得借款 | +5100 | 借 | |

| 3、购买生产设备、办公家具和车辆,建造办公楼、厂房,花费 5700 万元,以银行存款支付 | 资负 | 货币资金 | -5700 | 贷 |

| 资负 | 固定资产 | +5700 | 借 | |

| 现金 | 投资固定资产 | +5700 | 贷 | |

| 4、获取一块土地的使用权,花费 150 万元 | 资负 | 货币资金 | -150 | 贷 |

| 资负 | 无形资产 | +150 | 借 | |

| 现金 | 投资无形资产 | +150 | 贷 | |

| 5、采购原材料花费 2400 万元,到 12 月 31 日为止支付 1600 万元现金,其余部分将在下一年度分期支付。 | 资负 | 货币资金 | -1600 | 贷 |

| 资负 | 存货 | +2400 | 借 | |

| 资负 | 应付账款 | +800 | 贷 | |

| 现金 | 经营活动购买商品 | +1600 | 贷 | |

| 6、生产出一批产品。产品成本为 3600 万元,其中使用的原材料价值为 2400 万元,发生了人工费和其他支出 1200 万元,以现金支付. | 资负 | 存货 | +3600-2400 | 借 |

| 资负 | 货币资金 | -1200 | 贷 | |

| 利润 | 经营活动支付工资 | +1200 | 贷 | |

| 7、销售产品 4300 万元,销售成本 3100 万元,到 12 月 31 日为止收到 3000 万元现金,其余部分将在下一年度收到. | 资负 | 货币资金 | +3000 | 借 |

| 资负 | 应收账款 | +1300 | 贷 | |

| 资负 | 存货 | -3100 | 贷 | |

| 利润 | 营业收入 | +4300 | 贷 | |

| 利润 | 营业成本 | +3100 | 借 | |

| 现金 | 经营活动销售商品 | +3000 | 借 | |

| 8、为下一年采购原材料预付 150 万元 | 资负 | 货币资金 | -150 | 贷 |

| 资负 | 预付账款 | +150 | 借 | |

| 9、研发部门当期花费 50 万元成功地研制出低成本进行污染处理的技术 | 利润 | 研发费用 | +50 | 借 |

| 资负 | 货币资金 | -50 | 贷 | |

| 10、支付管理人员工资和行政开支 150 万元,支付销售人员工资和外地销售分公司开支250 万元 | 资负 | 库存现金 | +400 | 贷 |

| 利润 | 管理费用 | +150 | 借 | |

| 利润 | 销售费用 | +250 | 借 | |

| 现金 | 经营活动的其他与经营活动有关的资金 | +400 | 贷 | |

| 11、支付银行利息 130 万元 | 资负 | 库存现金 | -130 | 贷 |

| 利润 | 财务费用 | +130 | 借 | |

| 现金 | 筹资活动偿还债务 | +130 | 贷 | |

| 12、支付所得税 100 万元 | 资负 | 库存现金 | -100 | 贷 |

| 利润 | 所得税 | +100 | 借 | |

| 现金 | 经营活动支付税费 | +100 | 贷 | |

| 13、分配现金股利 100 万元 | 资负 | 库存现金 | -100 | 贷 |

| 资负 | 未分配利润 | -100 | 借 | |

| 现金 | 筹资活动分配股利 | +100 | 贷 |

五.报表分析

1.杜邦分析

以净资产收益率为核心,

roe=净利润/股东权益=资产净利率*权益乘数=销售净利率×资产周转率×权益乘数.

比如百货商店,投资1元能赚多少钱,卖物品进货成本2元,利润1元,周转5次,银行贷款的1倍杠杆.计算如下:

1/(2+1)*5*0.5.

杜邦分析示例,中国重工

| 2022 | 2021 | 2020 | 2019 | 2018 | |

| 营业总收入同比增长率 | 11.67 | 13.27 | -8.66 | -14.66 | 15.50 |

| 净资产收益率(归母摊薄) | -3.07 | -1.80 | -2.31 | -1.11 | -0.22 |

| 毛利率 | 7.79 | 7.96 | 10.79 | 9.63 | 9.91 |

| 销售费用率 | 0.92% | 0.98% | 1.43% | 1.08% | 0.85% |

| 管理费用率 | 9.22% | 8.63% | 8.83% | 7.54% | 7.21% |

| 财务费用率 | -4.20% | -2.88% | -3.35% | -2.97% | -1.25% |

| 研发费用率 | 3.24% | 2.88% | 2.72% | 2.26% | 1.80% |

| 净利率 | -5.40 | 0.29 | -1.15 | 1.22 | -0.57 |

| 流动比率 | 1.679 | 1.576 | 1.586 | 1.659 | 1.881 |

| 速动比率 | 1.360 | 1.237 | 1.216 | 1.280 | 1.323 |

| 资产负债率 | 55.49 | 52.22 | 50.04 | 52.79 | 55.14 |

| 存货周转率 | 1.404 | 1.272 | 1.095 | 1.021 | 0.984 |

| 应收账款周转率(含应收票据) | 4.687 | 4.547 | 3.920 | 3.688 | 3.994 |

| 应付账款周转率(含应付票据) |

比亚迪

2.分析要点

经营、管理、财务、业绩及其他.

2.1 经营

行业有关,营业收入增长率,毛利率,营业收入在不同产品,地区,渠道的占比。

2.2 管理

公司自身有关.销售、管理、财务、研发费用率.

存货周转率,资产周转率.

2.3 财务

财务杠杆风险.流动比率,速动比率,资产负债率,应收转款周转率,应付账款周转率.

2.4 业绩及其他

1.净利率,利润现金保障倍数.看利润质量.

2.计算现金流,资产负债表的期末和期初差值,对比现金流表,看钱从哪来,去哪了.

3.看在建工程,转固定资产,是否未来有新项目投产,憋大招.

4.看现金流量表的支付职工薪酬增长和资产负债表的应付薪酬,税收增长,公司是否缺钱,日子过得是否滋润.如果应付职工薪酬增长快,支付给员工的工资增长不大,说明只给了核心员工,工资差距大。不太好。如果支付给员工的工资增长快,应付增长不大,说明大家都涨工资,一线员工也涨工资,潜力比较大.

5.看贷款和存款的利率对比,银行是否信任公司,是否有暴雷,造假风险.

2.5 中国重工为例

- 经营

市值928亿,pe负的,pb是1.09。国家持股62%.海洋运输装备,舰船机电设备,修船,防务比较平均.国内58%,国外39%,比较均衡.

营业总收入441.5亿,2020年触底后,年度保持10个点增长。行业平均x.

毛利润35亿上下保持平稳.扣非净利润负值。毛利8个点,净利0上下。

- 管理

存货周转率1.4,总资产周转率0.239,应收账款周转率4.68,17年之后逐步提高。行业平均xxx.

- 财务

速动比率1.36,保持平稳。

负债率55.5%,保持平稳.

- 现金流

进:借59.23亿,股权融资0亿,其他筹资1.94亿.销售商品400.6亿,收回投资75.65亿,投资收益9.85亿,其他投资活动现金2.15亿,税费返还13.16亿,其他经营活动现金28.8亿.共591.38亿.

出:买固定资产10.67亿,投资184.4亿,购买商品314.6亿,支付工资45.15亿,税12.25,还债69.97亿,股利4.9亿,支付其他经营活动现金42.97亿.共684.91亿.

进-出是-93.53亿.

- 业绩及其它

roe在0上下。在建工程和固定资产未增加,其他权益工具增加11.27亿.职工薪酬45.15亿,没变化.销售费用2.7亿,同比减少一半,不是销售驱动.借款比例低,不是负债驱动。开发支出1.36亿,同比没变化,比例超小,不是研发驱动.存货346.1亿,增加16%,还好,比收入增长略高一点.

952

952

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言