2000万对于我们绝大多数人来说都算的上是天文数字了,很多人一辈子也赚不到2000万。

根据央行发布的相关数据,2018年我国住户居民存款总额为72.44万亿,2019年底该数据上涨9.7万亿,2020年第三季度末再次上涨9.95万亿达到92.09万亿,按照14亿人口计算,2020年第三季度末人均存款约为6.57万元。

以一个4口之家计算,户均存款总额达到约26万元即达到平均水平。如此看来,2000万相当于近80户的存款总额,绝对属于超高水平。

那么银行里存2000万,光吃利息够花吗?

首先,我们先来看下2000万存到银行每年获得的利息收益是多少

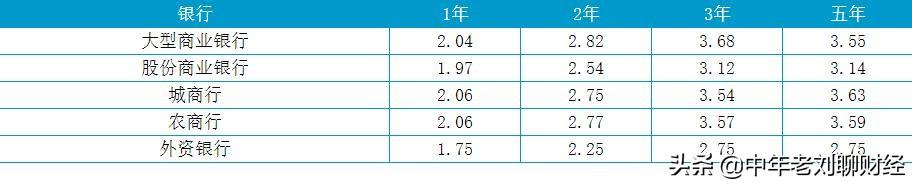

目前央行发布的存款基准利率分别是活期存款0.35%、3个月期1.1%、半年期1.3%、1年期1.5%、2年期2.1%、3年期及以上2.75%。在利率市场化的大背景下,各商业银行根据自身情况适当在基准利率的基础上上浮,但利率差别不大。

通常同一家银行,存款期限越长则利率水平越高,我们以5年期定期存款利率为例,下图是各类银行存款利率均值:

在各类银行中,农商行的存款利率是相对最高的,平均能达到3.59%的水平,如此算来2000万存一年的利息就是2000万*3.59%=71.8万元,即月利息5.98万元。

5.98万元已经很高了,毕竟2019年社平工资最高的北京也只有10910元,5.98万元的利息收益相当于北京近6个普通白领的收入总和,足以支付日常开销了。

当然5年期定期存款的利率还不是最高的,拿我们城市为例,年前在各银行竞相揽储的时候,市里一家村镇银行推出的5年期大额存单的利率能给到4.2625%,而且还是按月付息。如此算来,2000万一年能获得的利息收益就有2000万*4.2625%=85.25万元,即月息7.1万元。

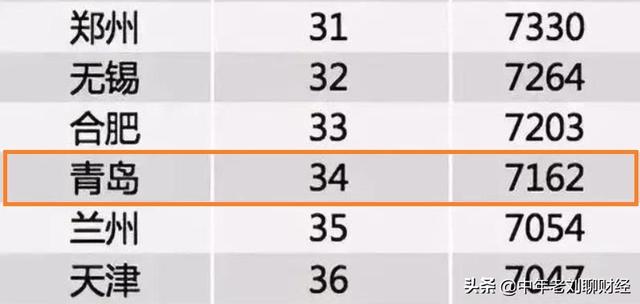

同样以2019年社平工资作为比较,青岛社平工资为7162元/月,如此说来2000万一个月的利息收益相当于青岛近10个普通白领的月收入总和,收益相当可观了。

事实还远不及如此,2000万对于一家小型银行的网点来说,几乎相当于2-3人的揽储任务量总和,绝对是银行争相争取的对象。如此一来储户便有了与银行协商利率的“资本”,实际执行利率达到4.5%也是极有可能的,这样一来一年就有90万的利息收益。

由此可见,2000万存入银行的年利息收益至少在70万以上,不管是北上广一线城市还是三四线城市,对于绝大多数的普通家庭而言,足以满足一个家庭一年的支出,而且生活水平绝对不会差。

从另一个角度讲,在一些三四线城市和全国绝大部分的县城,2000万一年的利息就足以全款买一套房子。

再者,我们换一个角度,从2019年各城市人均消费支出的角度衡量下2000万每年的利息收益能否满足日常支出

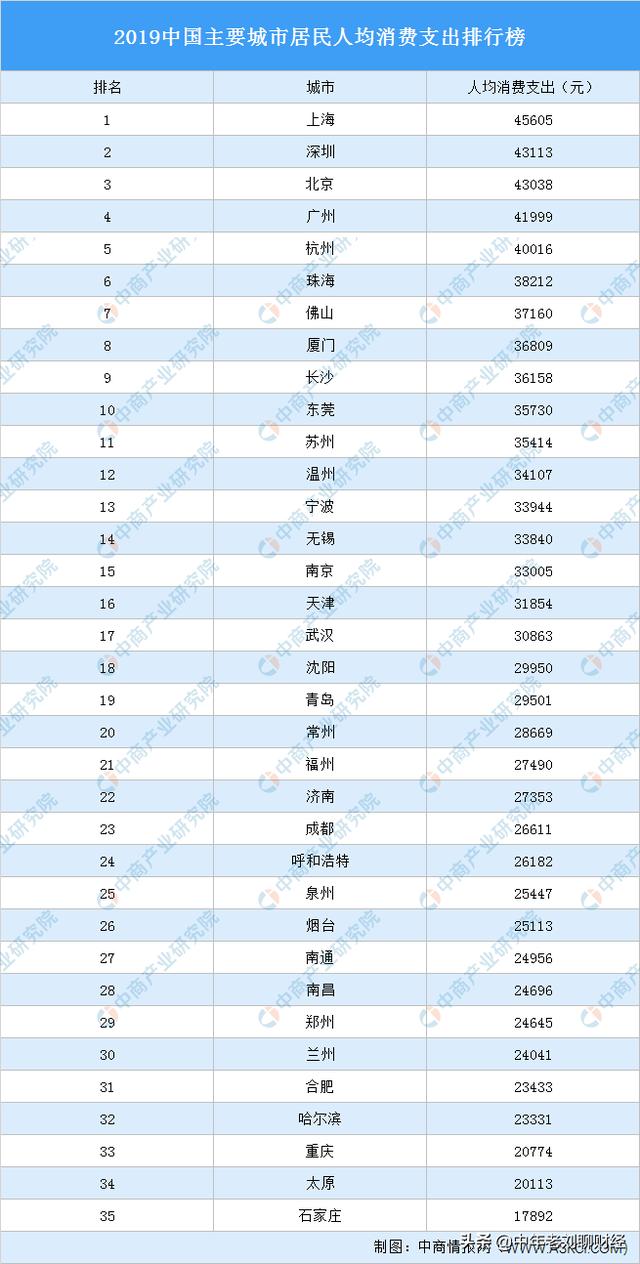

下图是2019年全国主要城市人均消费支出排行榜:

榜单中人均消费最高的城市是上海,年人均消费为45605元,其次是深圳、北京、广州、杭州,年人均消费支出分别为43113元、43038元、41999元和40016元。

以人均消费最高的上海为例,一个5口之家的年人均消费是45605元*5=22.8万元。

由此可见,即便是在消费水平最高的上海,2000万存入银行一年70万-90万的利息收益也足够4个5口之家一年的消费支出总额,完全可以满足日常消费支出。

写在最后:

所以2000万存到银行吃利息够花吗?反正对于小编来说是完全足够了,一年都赚不到70万,怎么可能不够花呢?

但现实其实根本不是我们想的这样,但凡是能积累下2000万的人,其生活水平一定不会太差,我们以我们的消费水平去衡量一个拥有2000万存款的人的消费支出水平实际上并不科学,拥有2000万的人其消费水平之高并不是我们可以想象的。

换个思维考虑,但凡能赚到2000万的人一定有其过人之处,想必其根本就不会把2000万用来做单一的定期存款,一定是综合配置各类金融资产和实业投资,比如配置一定比例的股票、基金、定存、信托等。

综上而言:

如果是我们普通人意外获得2000万,以现在我们的消费水平,2000万一年定存利息足够一家人日常开销,而且生活水平不会差;如果2000万是高收入人群积累下来的,那利息够不够花就不一定了,他们的消费水平之高并不是我们能够想象的,高收入必然对应着高消费,这是大概率事件。

2882

2882

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言