作者Toby,原文来源公众号Python风控模型,《商业银行数字化转型对经营绩效的影响研究》

<商业银行数字化转型对经营绩效的影响研究>概述

2024年论文《商业银行数字化转型对经营绩效的影响研究》由姚益家撰写,主要探讨了数字经济时代商业银行数字化转型对其经营绩效的影响。论文选取了2017至2021年中国32家上市商业银行的年度经营数据,构建了指标体系,测度了商业银行数字化转型指数,并在此基础上实证检验了数字化转型对经营绩效的影响效应。

《中国市场》期刊

《中国市场》曾是北大核心期刊,入选《中文核心期刊要目总览》2004年版贸易经济类核心期刊,但目前不是北大核心期刊。不过,它是中国社会科学院引文数据库来源期刊、中国人民大学“复印报刊资料”重要转载来源期刊、RCCSE中国核心学术期刊。2021年10月28日,在国家新闻出版署、北京市人民政府的指导下,由中国新闻出版研究院、北京市新闻出版局和中国邮政集团有限公司报刊发行局主办的第十一届中国数字出版博览会暨2020-2021数字阅读影响力期刊TOP100发布会在北京举办,《中国市场》杂志入选2020-2021海外数字阅读影响力期刊TOP100,排名第44名

2023年3月,被中国社会科学院中国社会科学评价研究院评为“2022年度中国人文社会科学期刊AMI综合评价“A刊入库期刊

2024年1月11日,龙源2023年数字阅读影响力期刊TOP100和知识阅读城市TOP100榜单在北京发布。《中国市场》荣晋“2023数字阅读影响力期刊TOP100”海外排行第19名

2024年4月,入选中国科学评价研究中心“RCCSE中国核心学术期刊排行榜(武大版)(第7版)”

论文主要内容概述

论文主要内容概述:

-

引言:

-

介绍数字经济时代下,以大数据、云计算、人工智能、区块链等数字技术为代表的快速发展对金融业的巨大变革,以及国家政策对金融领域数字化转型的推动。

-

-

文献综述:

-

回顾了企业数字化转型的测度方法,包括指标选取类、文本分析类和问卷调查类。

-

探讨了商业银行数字化转型的现有研究,指出当前研究多集中在理论层面,缺乏实证研究。

-

-

理论分析与研究假设:

-

分析了数字化转型如何通过优化信贷配置和增效降本来提升商业银行的经营绩效。

-

提出两个假设:商业银行数字化转型可以显著提升经营绩效;商业银行数字化转型可以有效缓解数字金融发展对银行绩效的负向冲击。

-

-

商业银行数字化转型指数测度:

-

构建了包括数字化战略、数字化投入、数字化产出、数字化能力四个维度的指标体系。

-

使用主成分分析方法确定各指标权重,客观反映各基础指标对总指数的贡献。

-

-

研究设计:

-

设计了动态面板数据模型,使用系统GMM估计方法,考虑了商业银行经营绩效的时间延续性和内生性问题。

-

-

实证结果分析:

-

实证结果显示,商业银行数字化转型显著提升了经营绩效,具体表现为提高了总资产收益率和净资产收益率。

-

数字化转型有效缓解了数字金融发展对银行业绩的负向冲击,提升了商业银行在数字经济时代的竞争力与经营绩效。

-

-

结论与启示:

-

论文得出结论,商业银行的数字化转型不仅是为了追求利润最大化,也是为了抵御数字金融发展的冲击。

-

建议商业银行在推进数字化转型时,注重数字化战略、投入、产出和能力的全面协同提升。

-

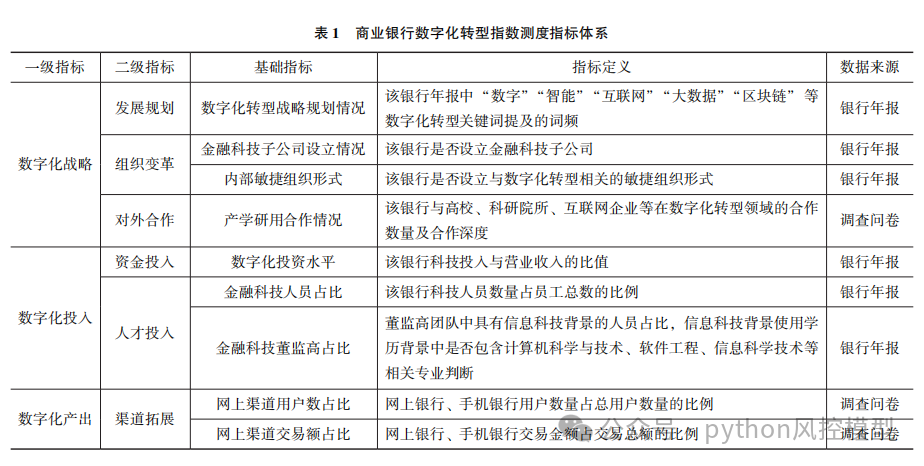

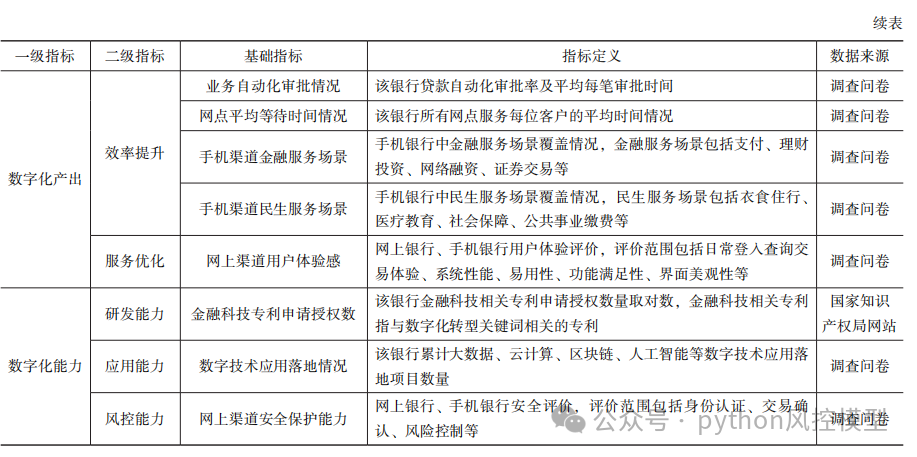

商业银行数字化转型指数测度指标体系

下图是商业银行数字化转型指数测度指标体系,这是论文核心所在。

在测度方法的选择上,文章采用了主成分分析法来确定各指标的权重。这种方法是基于数据所反映的信息来确定权重,有效避免了在权重分配过程中人为的主观因素干扰,从而能够更加客观且准确地反映出各个基础指标对总指数的贡献度。基于此,文章利用主成分分析法来测度商业银行的数字化转型指数。

在数据来源方面,基础指标的数据主要来源于三个渠道:银行年报、国家有关部门网站以及调查问卷。特别是调查问卷这一部分,采用的是同业高管互评的方式进行。对于通过调查问卷收集的数据,文章统一采用5分制的Likert量表来进行测量。在这个量表中,“1”表示完全不认同或程度很低,而“5”则表示完全认同或程度很高。

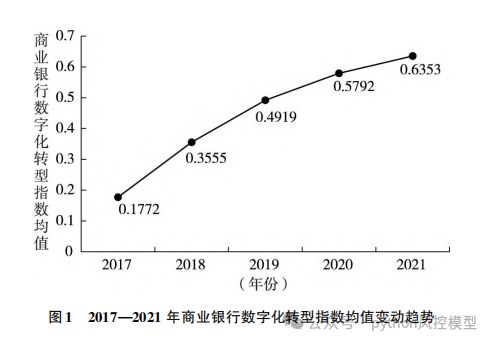

测度结果显示,我国商业银行的数字化转型指数呈现出稳步上升的态势。具体来看,该指数的平均值自2017年的0.1772一路攀升至2021年的0.6353,不过增长速度呈现出放缓的迹象。这一趋势反映出,在数字经济蓬勃发展的大背景下,我国的商业银行持续深化数字化战略的规划与执行,不断增加在数字化领域的投入,并且有效提升了数字化转型的产出效果,从而取得了显著的转型成果。然而,随着银行线上业务的布局逐渐趋于完善以及网络渠道的不断拓展,我国商业银行的数字化转型正从高速发展的初期阶段向更加稳健、深入的成熟阶段过渡,因此整体的增长速度有所减缓。

变量选择

在本文中,经营绩效作为被解释变量,通过商业银行的总资产收益率(ROA)和净资产收益率(ROE)来衡量。总资产收益率是通过期末净利润与平均资产总额的比值乘以100计算得出,而净资产收益率则是期末净利润与平均资产净额的比值。

核心解释变量有两个:

-

数字化转型(Dig):采用前文所构建的商业银行数字化转型指数进行衡量。

-

数字金融发展(Index):依据北京大学数字金融研究中心发布的地级市层面数字普惠金融发展指数,按照银行在各地级市分支机构数量的占比进行加权,以确定银行所面临的整体数字金融发展水平。

控制变量的选择如下:

-

资产规模(Size):以银行总资产的对数值来衡量。

-

资产结构(La):通过银行贷款占总资产的比例来衡量。

-

流动性水平(Sal):使用银行存贷比来衡量。

-

非利息收入占比(Nir):以银行非利息收入与营业收入的比值来衡量。

-

资本充足率(Car):采用银行总资产与风险加权资产的比值来衡量。

-

地区经济发展水平(Gdp):采用与数字金融发展相同的加权方法,即根据银行在各地级市的分支机构数量占比对地级市GDP进行加权,并取对数。

数据来源与统计特征方面,研究样本选取了2017至2021年我国32家上市商业银行的年度经营数据,涵盖了6家大型国有商业银行、11家全国性股份制商业银行、11家城市商业银行以及4家农村商业银行。银行相关数据取自银行年报和国泰安数据库,宏观数据则来源于统计年鉴。各变量的描述性统计结果见下表。

实证结果分析

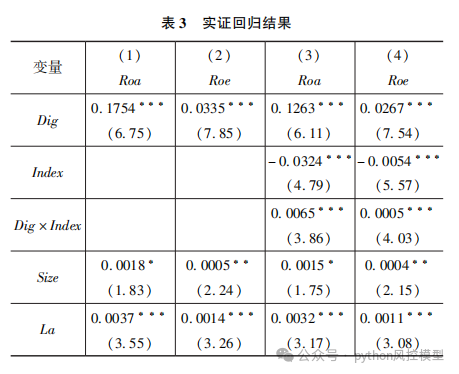

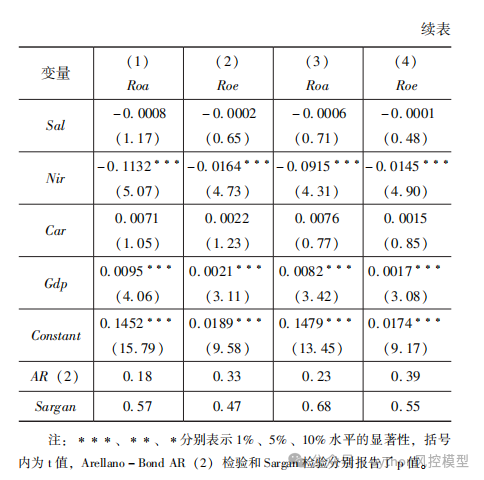

为了探究商业银行数字化转型对其经营绩效的具体影响,研究者对模型(2)进行了回归分析,其结果在表3的第(1)列和第(2)列中呈现。在第(1)列中,研究聚焦于数字化转型对银行总资产收益率的作用,结果显示数字化转型的系数在1%的显著性水平上为正,这说明数字化转型能显著提升银行的总资产收益率。

接着,在第(2)列中,研究转向数字化转型对净资产收益率的影响,同样地,回归结果表明在1%的显著性水平上,数字化转型对净资产收益率有显著的正向提升作用。基于这些发现,文章得出结论,商业银行的数字化转型能够显著增强其经营绩效,从而证实了假设1。

进一步地,为了评估商业银行数字化转型在数字金融发展对银行经营绩效产生冲击时的调节效果,研究者对模型(3)进行了回归分析,相关结果展示在表3的第(3)列和第(4)列。第(3)列的分析结果显示,数字金融发展的系数在1%的显著性水平上为负,这与熊健等(2021)的研究发现相呼应,表明数字金融发展对银行总资产收益率存在负面冲击。然而,数字化转型与数字金融发展的交互项系数在1%的显著性水平上为正,意味着数字化转型能够有效减轻数字金融发展对银行总资产收益率的负面影响。在第(4)列中,研究发现数字化转型同样能有效抵抗数字金融发展对银行净资产收益率的不利影响。因此,文章认为商业银行的数字化转型不仅能够缓解数字金融发展带来的经营绩效冲击,还能提升银行在数字经济时代的竞争力和经营绩效,从而验证了假设2。

总结

2022 年 11 月 12 日,北京大学数字金融研究中心携手新金融联盟举办“银行数字化转型”论坛,期间重磅发布了《北京大学中国商业银行数字化转型指数(2010 - 2021)》第三期。

之后从2022年至今3年中,商业银行数字化转型对经营绩效影响研究成为学术界热点。知网上共有25篇相关论文。

《商业银行数字化转型对经营绩效的影响研究》是对该热点的一篇典型论文。这篇论文为商业银行在数字经济时代如何更好地推进数字化转型、提升经营绩效提供了决策参考和理论支持。

警惕-数字化转型的风险挑战

Toby老师提醒银行数字化转型不能盲目追求效应和利润,也要警惕风险。银行完全数字化转型后,洗钱转移速度将迅速增加。如果骇客攻击,自然灾害,或战争导致导致服务器瘫痪,商业银行系统是否能够正常运营?Toby老师建议商业银行应该一直保留双通道,即传统支付方式和数字化交易方式,平衡风险和收益。

洗钱风险加剧

银行完全数字化转型后,资金的流动更加迅速和隐蔽。洗钱分子可能利用数字化渠道,以更快的速度转移非法资金,加大银行监测和防范洗钱的难度。例如,通过复杂的网络交易和跨境支付,洗钱资金可以在瞬间完成多笔转账,轻易绕过传统反洗钱监控的防线。股市投机商也可以利用数字化优势,在极短时间完成巨额资金转移,股民完全没有反应过来,庄家已经跑路。

系统安全风险凸显

数字化转型使银行高度依赖信息技术和网络系统。一旦遭受骇客攻击、自然灾害或战争等不可抗力因素,服务器可能瘫痪,导致整个银行系统陷入瘫痪。骇客可以通过各种手段入侵银行系统,窃取客户信息、篡改交易数据或直接导致系统崩溃。自然灾害如地震、洪水等也可能破坏银行的数据中心和网络基础设施。战争环境下,银行的信息系统更是可能成为攻击目标,遭受蓄意破坏。

支付宝数字化程度非常高,可以刷脸或碰一碰支付,效率极高。据网友晒出的截图显示,支付宝当日在2025年1月16日14:40-14:45出现漏洞,订单付款金额会减免20%。

双通道策略的必要性

为了平衡数字化转型的风险与收益,Toby 老师建议商业银行应保留双通道,即传统支付方式和数字化交易方式。

版权声明:文章来自公众号(python风控模型),未经许可,不得抄袭。遵循CC 4.0 BY-SA版权协议,转载请附上原文出处链接及本声明。

4186

4186

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言