上市企业信用风险预测的意义

上市企业是我国市场经济的核心企业,对国内经济影响权重较高。上市企业信用风险预测的意义主要体现在以下几个方面:

-

提升投资决策的科学性与准确性:信用风险评估能够帮助投资者和金融机构更全面地了解企业的信用状况,从而做出更明智的投资决策。

-

降低债务违约风险:通过评估企业的信用状况,金融机构可以选择具备较高还款能力和信誉度的借款人,从而降低债务违约的风险。

优化金融市场运行效率:信用风险评估可以提高金融机构的信用担保能力,促进金融市场的健康发展,同时提高金融市场的透明度和公信力,增强投资者信心。

促进企业可持续发展:信用风险评估帮助企业识别和管理风险,防范潜在的债务违约和经营困境,提高企业的声誉和形象,增强企业在合作伙伴和投资者中的信任度。

提高企业内部风控建设和管理水平:通过接受信用评估和监管,企业可以建立完善的风险管理体系,提高企业的竞争力和抗风险能力。

推进市场分类监管、精准监管、科技监管:上市公司风险的分类与预测,可以推动公司有效控制风险,保护投资者合法权益,实现上市公司的高质量发展。

为监管机构提供风险管理工具:信用风险预测的研究成果为监管部门提供了有效的风险防范工具,有助于维护金融市场的稳定运行。

防范和应对信用风险挑战:通过政府企业的共同努力和全社会的共同参与,可以更好地防范和应对信用风险挑战,保障经济的持续健康发展。

政府及时监控企业相关指标,及时预测上市企业逾期概率,提前做好逆周期政策调节,对市场经济是非常重要稳定措施。股民也可以从中规避风险和获益,避开风险较高上市企业,买入风险较低上市企业股票。

上市企业逾期数据集

为了响应诸多用户需求,Python风控建模实战案例数据库于2024年12月升级,新增多个上市企业数据集。

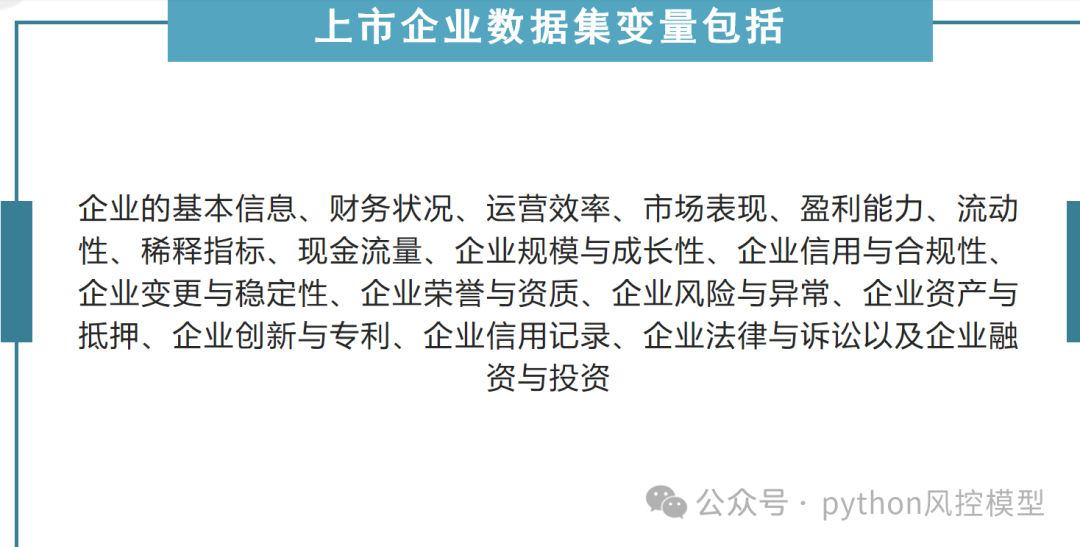

我方数据集整合来源金融核心商业数据库。上市企业变量多达上百个,其中部分包括:企业的基本信息、财务状况、运营效率、市场表现、盈利能力、流动性、稀释指标、现金流量、企业规模与成长性、企业信用与合规性、企业变更与稳定性、企业荣誉与资质、企业风险与异常、企业资产与抵押、企业创新与专利、企业信用记录、企业法律与诉讼以及企业融资与投资等多个方面维度。通过这些指标,可以全面评估企业的经营状况和信用风险。

我方公司还可以对下属数据库提供建模服务,为用户提供完整周期服务。

上市企业信用逾期风险机器学习预测模型

上市企业信用逾期预测是一个复杂的任务,它涉及到对企业财务状况、市场环境、管理能力等多方面因素的综合分析。机器学习预测模型可以通过分析历史数据来识别上市企业逾期的潜在风险。以下是构建上市企业逾期机器学习预测模型的一般步骤:

-

数据收集:收集企业的历史财务数据、市场数据、信用评级、行业信息等。

-

特征选择:从收集的数据中选择与上市企业相关的特征,如资产负债率、流动比率、净利润率、现金流量等。

-

数据预处理:对数据进行清洗,处理缺失值和异常值,进行归一化或标准化。

-

数据标注:确定目标变量,即企业是否逾期。通常,这需要根据一定的时间窗口来判断企业是否在观察期内逾期。

-

数据分割:将数据集分割为训练集和测试集,用于模型训练和评估。

-

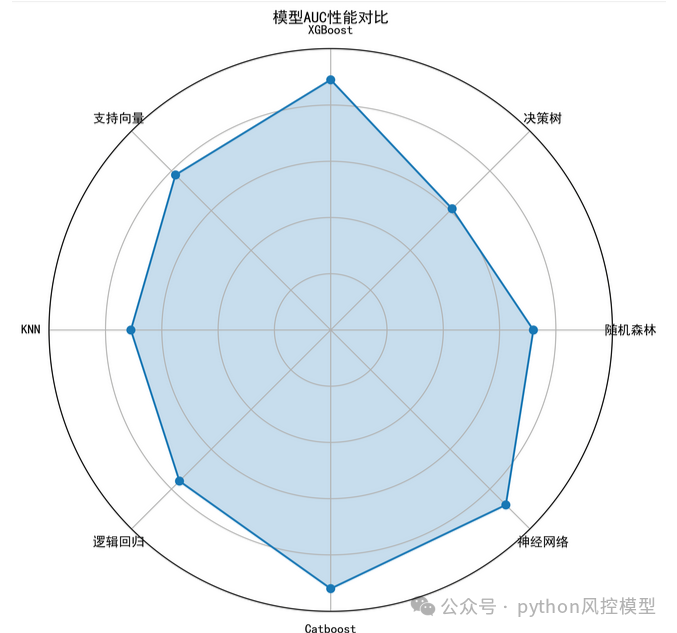

模型选择:选择合适的机器学习算法。

-

模型训练:使用训练集数据训练选定的机器学习模型。

-

模型评估:使用测试集数据评估和验证模型的性能。

-

模型优化:根据评估结果调整模型参数,进行特征工程,或者尝试不同的算法来优化模型性能。

-

模型部署:将训练好的模型部署到生产环境中,用于实时或定期预测上市企业逾期风险。

-

监控与维护:持续监控模型的表现,定期更新模型以适应市场变化。

在构建上市企业逾期预测模型时,还需要注意以下几点:

-

数据质量:确保数据的准确性和完整性,因为低质量的数据会导致模型预测不准确。

-

特征工程:深入理解业务,选择和构建对预测上市企业逾期有重要影响的特征。

-

模型解释性:在金融领域,模型的解释性很重要,需要能够解释模型的预测结果。

-

合规性:确保模型的构建和应用符合相关法律法规和行业标准。

上市企业逾期风险预测模型是一个不断发展的领域,随着数据量的增加和算法的改进,预测的准确性和效率都在不断提高。

数据案例可用于建立华丽模型,发布论文专利,政府企业科研立项

数据案例可用于建立华丽模型,发布论文专利。

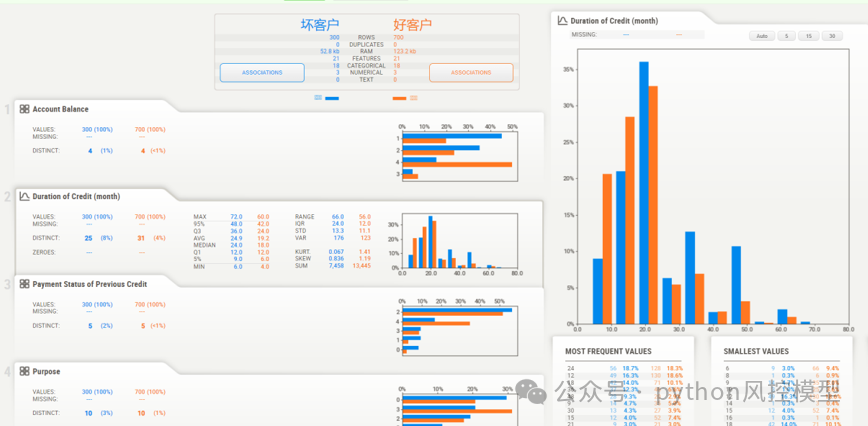

(模型自动化EDA统计图)

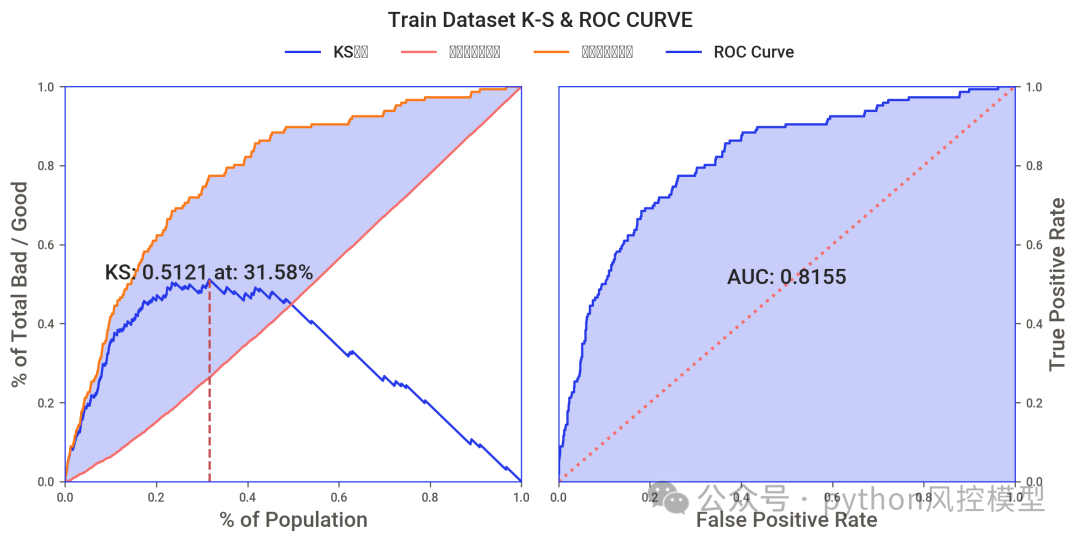

(KS和AUC,模型区分能力指标)

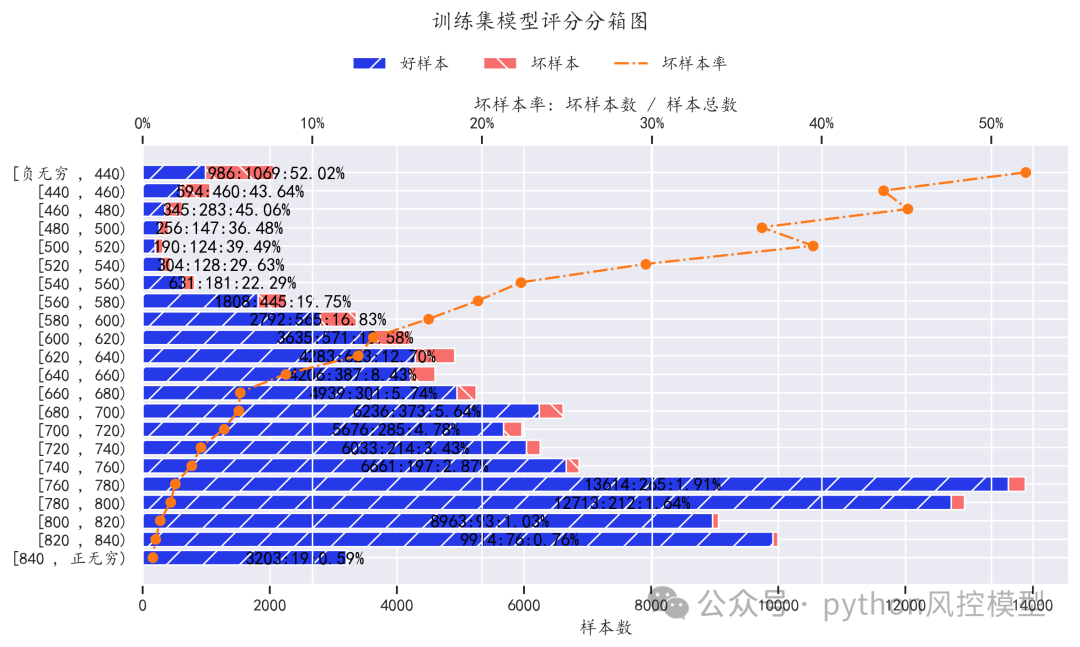

(评分分箱图)

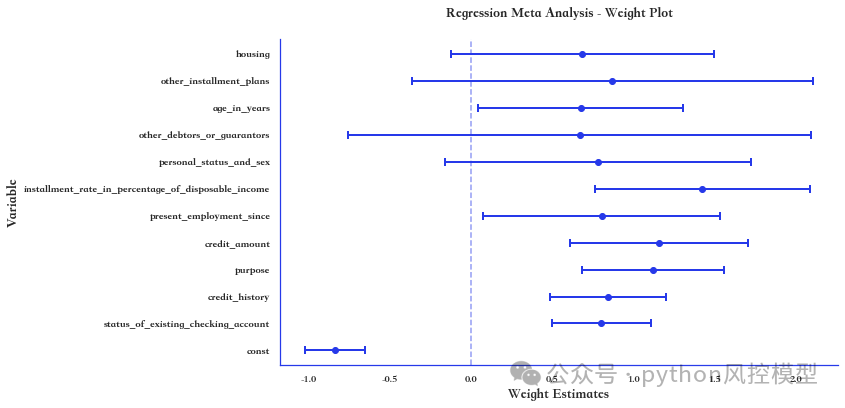

(变量系数稳定性)

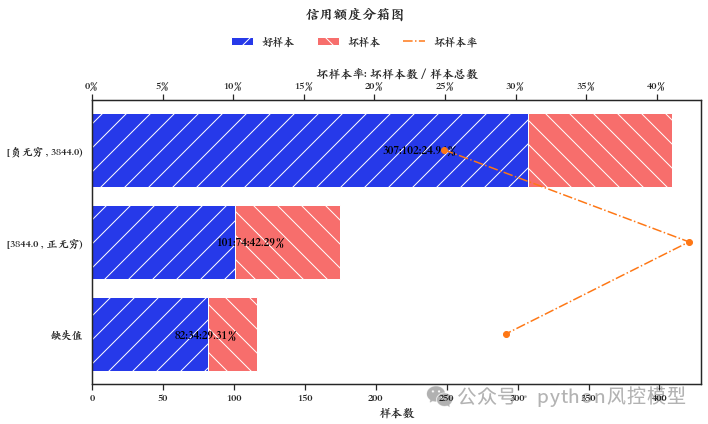

(信用额度分箱)

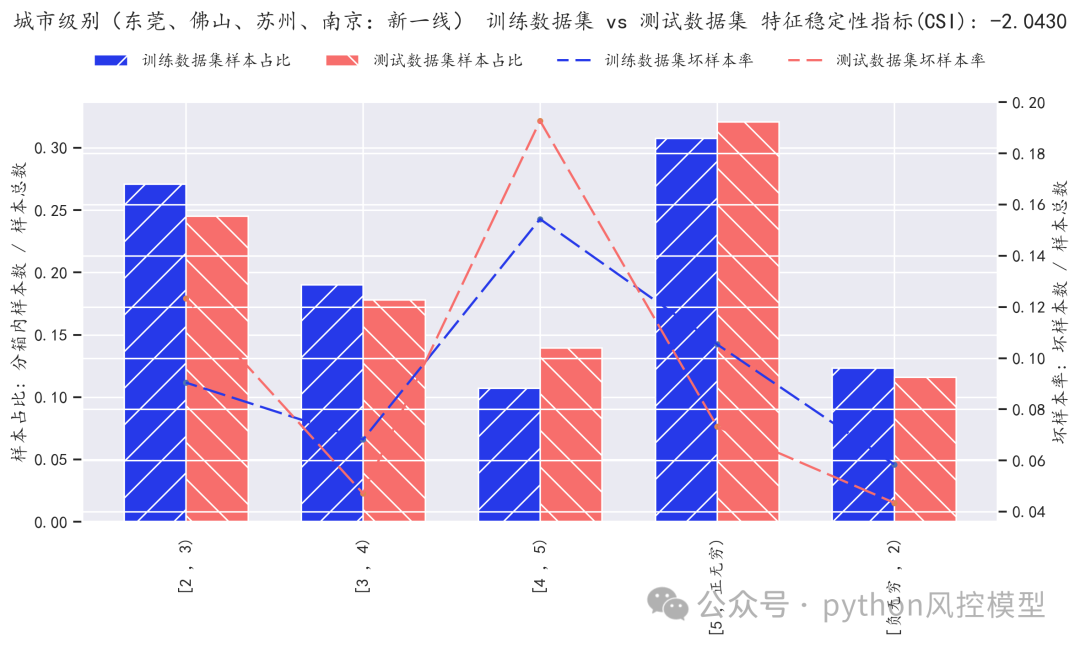

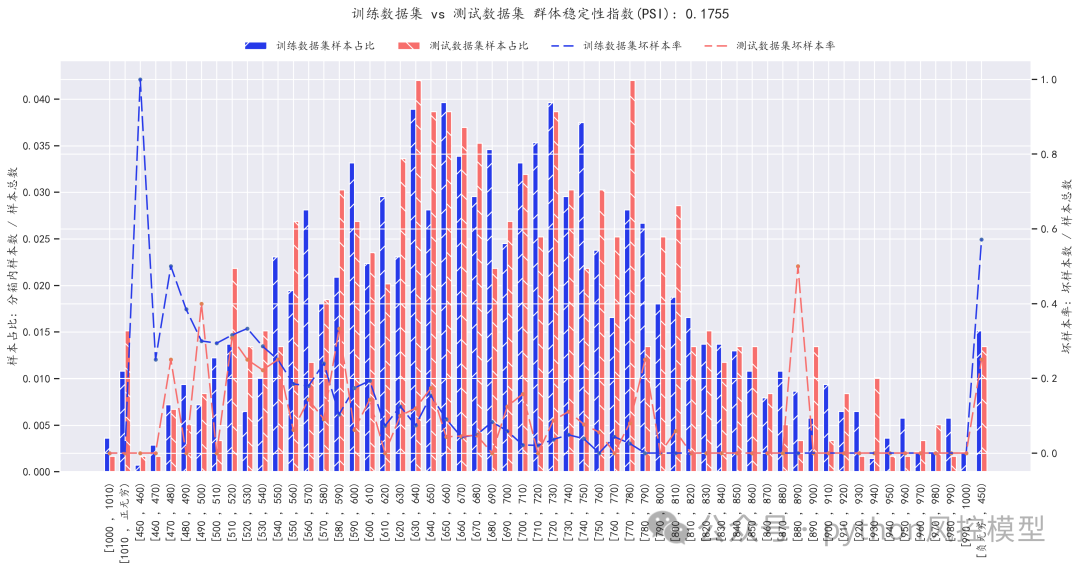

(PSI模型稳定性测评)

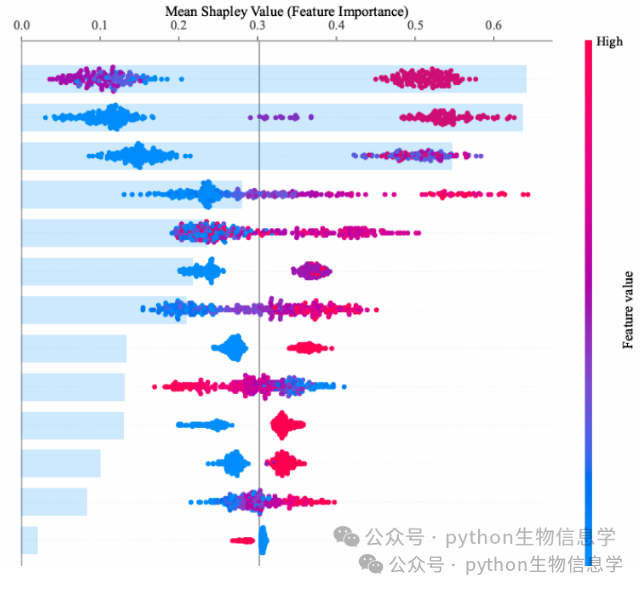

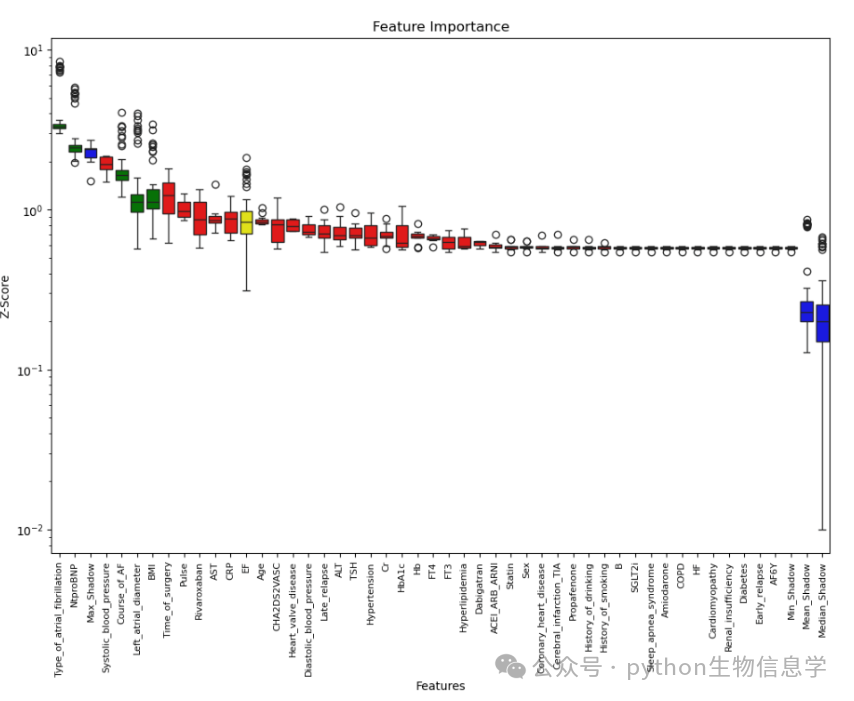

(变量重要性可视化)

版权声明:文章来自公众号(python风控模型),未经许可,不得抄袭。遵循CC 4.0 BY-SA版权协议,转载请附上原文出处链接及本声明。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言