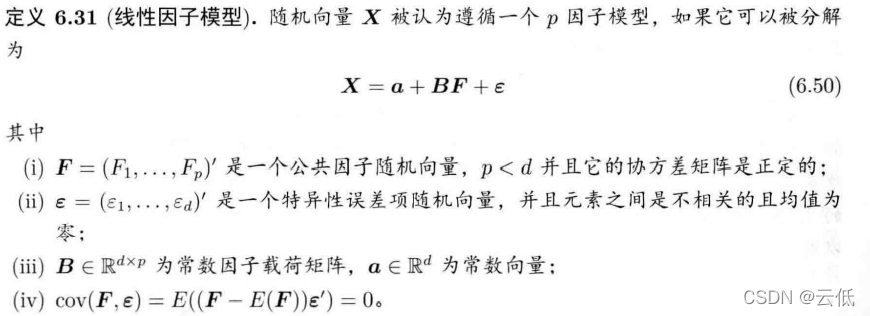

1 因子模型:

1)定义:

,并且有:

换言之,如果某随机变量的协方差矩阵可以表示为:

换言之,如果某随机变量的协方差矩阵可以表示为:![]() ,那么X就会有一个因子模型

,那么X就会有一个因子模型

2)因子模型的例子:

等相关性矩阵模型:随机变量X的边际分布是标准边际分布且两两之间相关系数相等。则其协方差矩阵可以表示为![]() ,令

,令![]() ,显然有1)中形式,用如下方法定义公共因子:

,显然有1)中形式,用如下方法定义公共因子:

由此我们得到一个单因子模型,F均值为0,方差为1,并且这样的因子与误差项满足因子模型的所有假设。另外,当X服从高斯分布时,我们从方便的角度考虑会设Y也服从高斯分布,此时公共因子服从正态分布,误差向量服从正态分布,不同误差项之间独立,误差项![]() ,可以将X分量表示为如下形式:

,可以将X分量表示为如下形式:

![]() ,F与Z均为独立的标准高斯随机向量

,F与Z均为独立的标准高斯随机向量

2 统计估计策略:

本节主要讨论因子模型因子的分类

1)常用的因子模型:

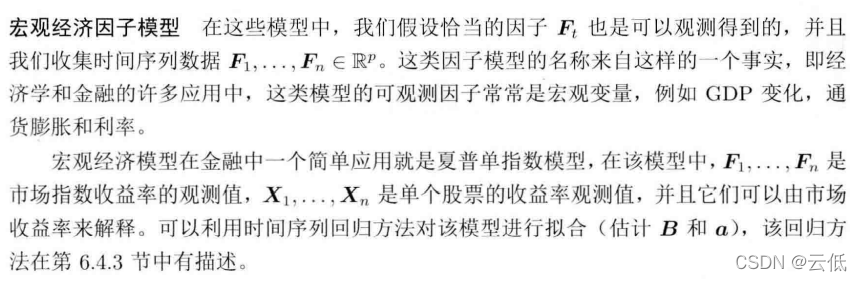

宏观经济因子模型:

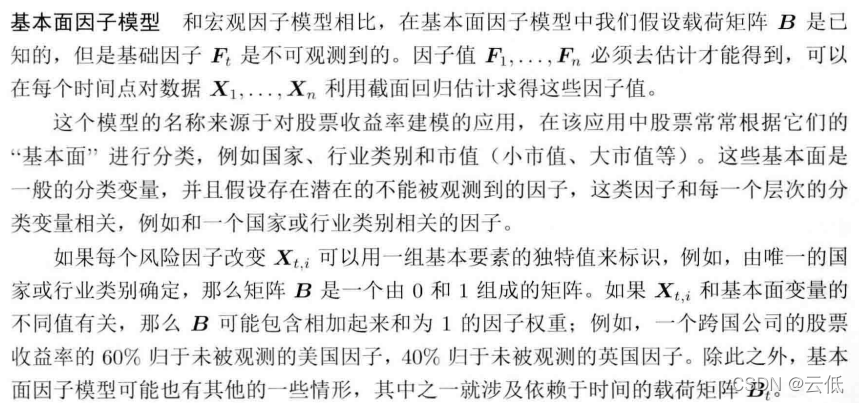

基本面因子模型:

基本面因子模型:

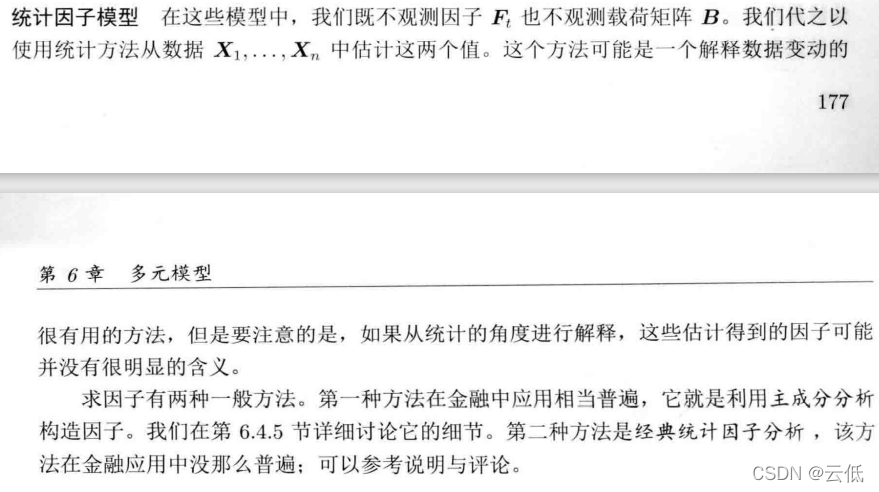

统计因子模型:

统计因子模型:

2)因子模型与系统性风险:

在一个较大的风险组合中,对风险影响更大的应当是系统性风险,而不是误差项,下面举例说明:

3)估计宏观经济因子模型:

有两种等价的方法:一元回归与多元回归

4)估计基本面因子模型:

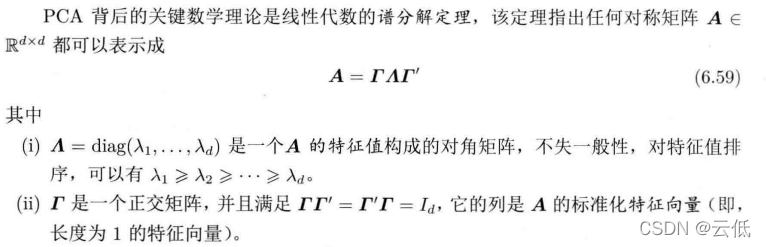

5)主成分分析法:

谱分解定理

对X进行中心化与旋转变换:

![]()

其中![]()

则第j个主成分为:![]()

由此,可以得出Y的一些性质:![]()

各主成分的方差和等于样本分量方差和:

将主成分作为因子:

用样本估计主成分:

得到基于样本的因子模型:![]()

注:这种方法推出的因子模型只是一个近似因子模型,并不具有误差项协方差矩阵为对角阵、误差项与因子不想关的性质

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言