目录

引言

当前,人工智能技术正以前所未有的速度重塑全球金融行业的格局。随着大语言模型(LLM)、强化学习(RL)等技术的突破,金融行业逐步迈入以“数据驱动、智能决策”为核心的“智能金融”时代。然而,这一变革并非坦途——金融数据的高敏感性、业务场景的强合规性、决策过程的复杂性,对AI技术的可靠性、可解释性及安全性提出了更高要求。

浙江大学人工智能研究所联合行业先锋,聚焦“AI驱动的金融变革”,深入探索新一代人工智能技术与金融场景的深度融合。本报告基于郑小林教授团队的学术研究与产业实践,系统梳理了自然语言处理、强化学习、模型蒸馏等前沿技术的演进路径,并结合信贷风控、智能投研、反洗钱分析等实际案例,剖析AI在金融领域的创新应用与核心挑战。报告进一步提出可信数据空间、LLM操作系统等未来蓝图,旨在为构建安全、高效、人机协同的智能金融生态提供理论支撑与实践指引。

通过本报告,读者将全面了解:

-

技术突破:大模型如何推动金融语言理解与决策能力的跃升;

-

实践路径:隐私计算、联邦学习等技术如何破解数据壁垒与合规难题;

-

行业前景:从“智能投顾”到“监管科技”,AI如何定义金融服务的未来范式。

智能金融的浪潮已至,唯有技术与价值的双重进化,方能引领这场变革行稳致远。

一、新一代人工智能技术发展

-

技术演进

-

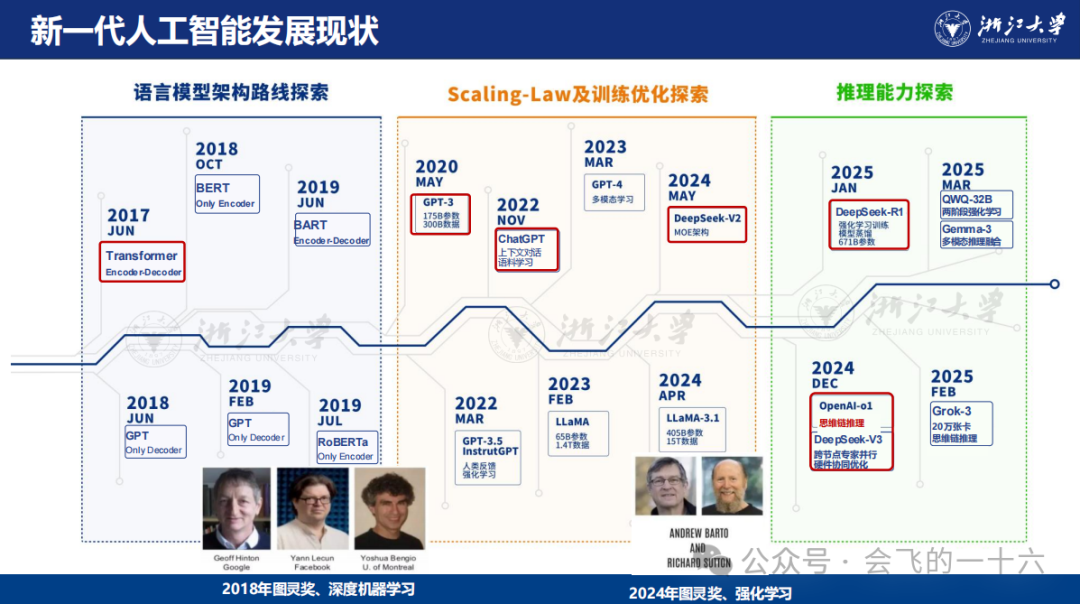

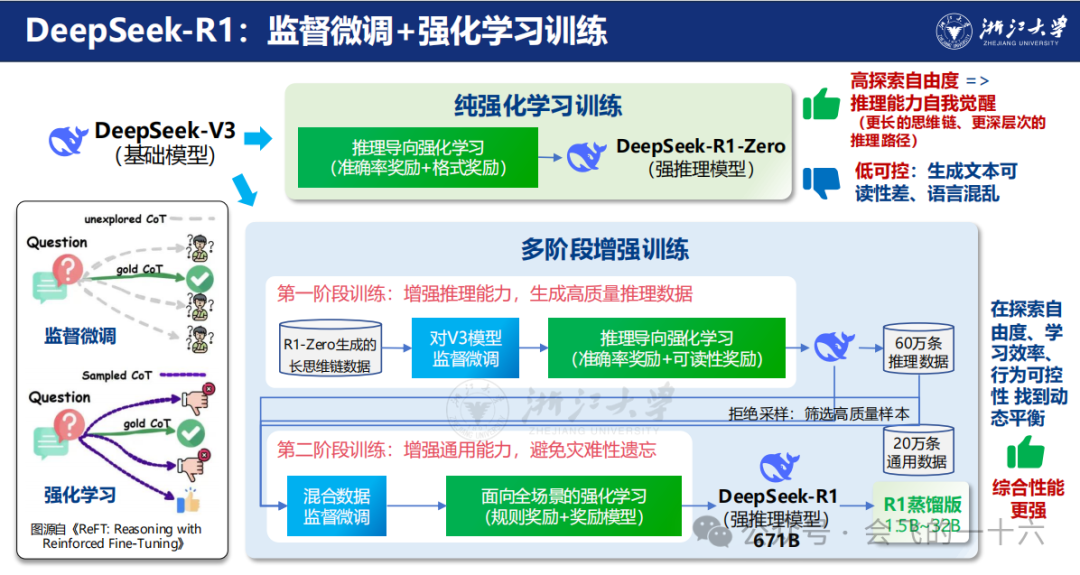

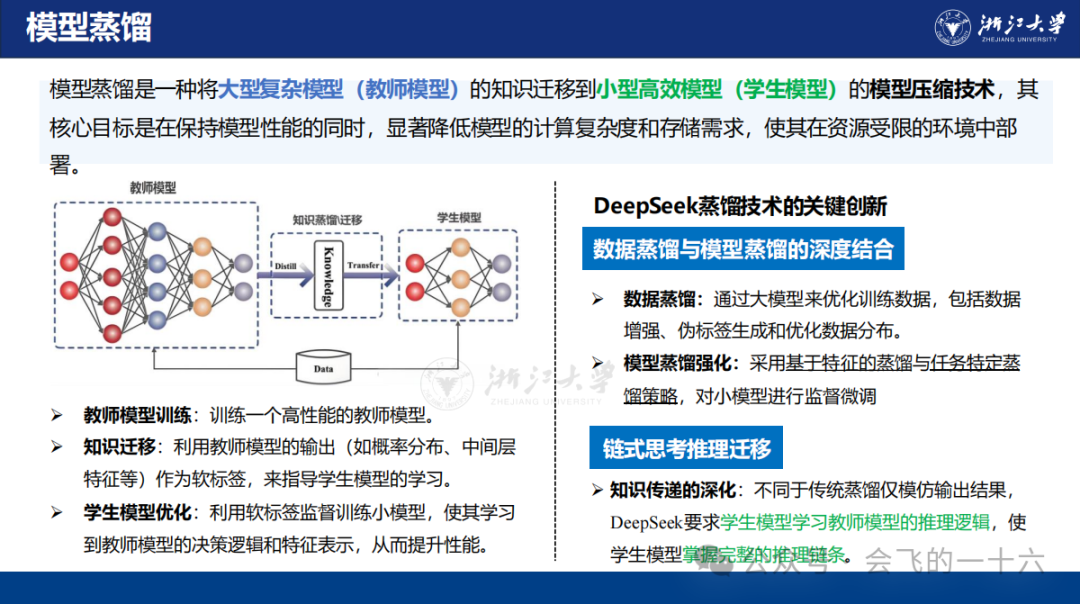

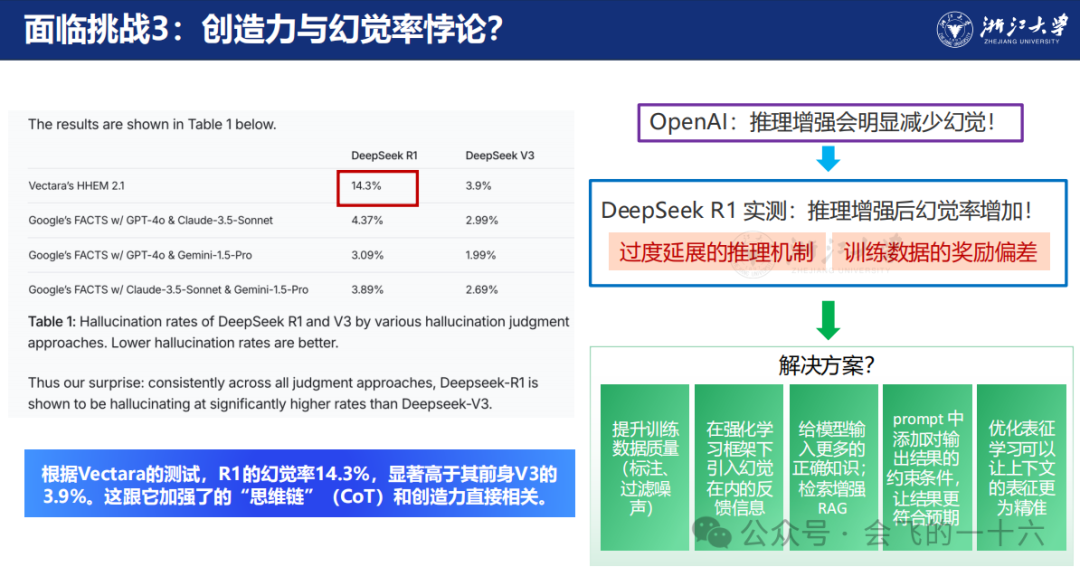

DeepSeek-R1:结合监督微调(SFT)与强化学习(RL),提升推理能力,但存在幻觉率升高问题(14.3% vs V3的3.9%)。

-

模型蒸馏:通过知识迁移压缩大模型,注重推理逻辑传递(如DeepSeek的链式思考推理迁移)。

-

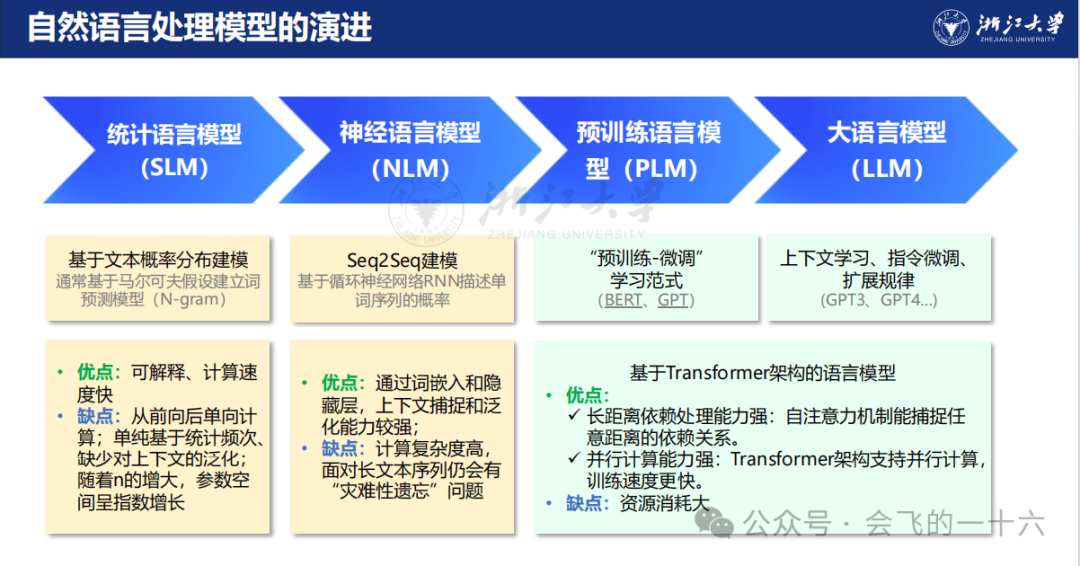

自然语言处理模型:从统计语言模型(SLM)、神经语言模型(NLM)到基于Transformer的大语言模型(如GPT、BERT),核心优势在于长距离依赖处理能力和并行计算效率。

-

强化学习:2024年图灵奖授予强化学习奠基人,强调其在策略优化和动态决策中的应用。

-

模型创新:

-

-

挑战与解决方案

-

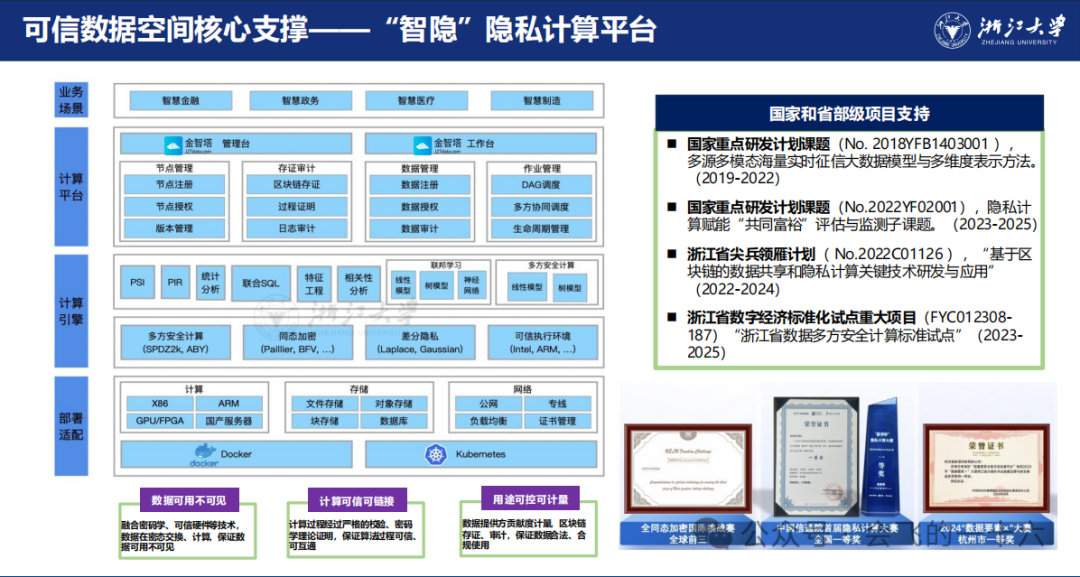

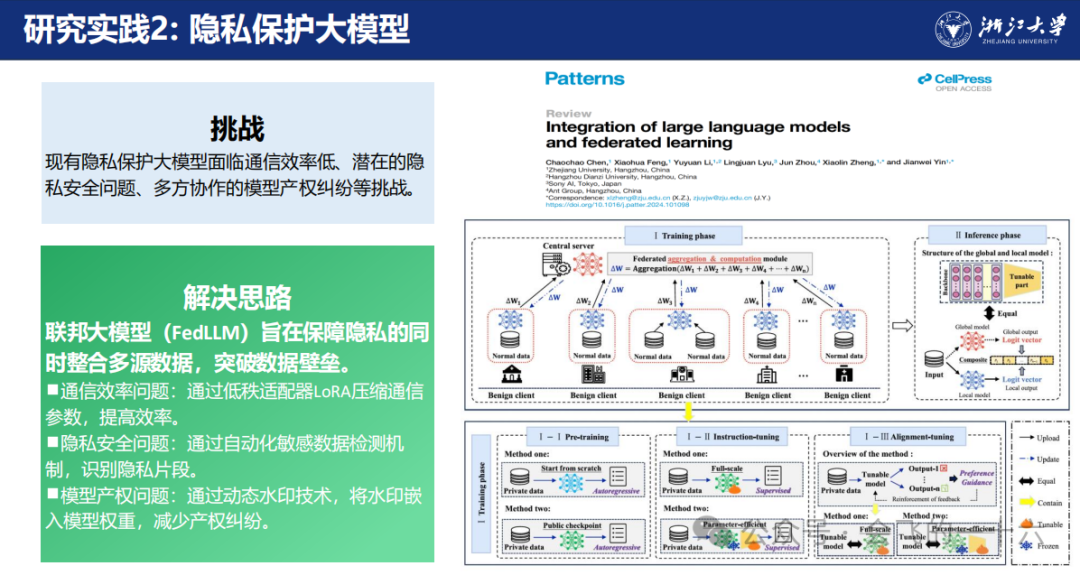

安全与隐私:模型窃取、数据投毒、隐私泄露等问题,需结合联邦学习(FedLLM)、动态水印、隐私计算(如“智隐”平台)等技术。

-

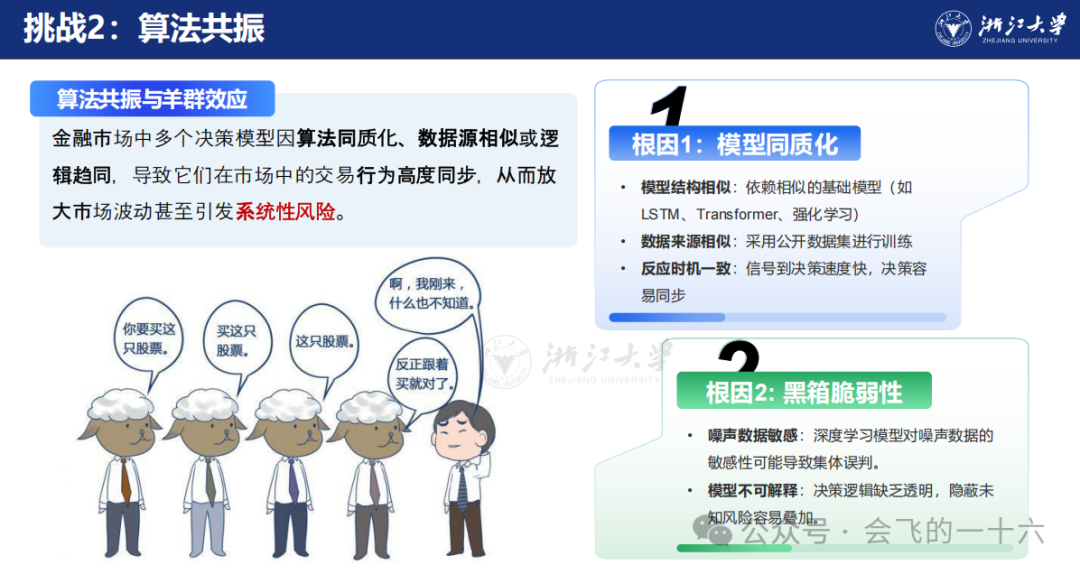

算法共振:金融市场中模型同质化导致羊群效应,需优化模型多样性和可解释性。

-

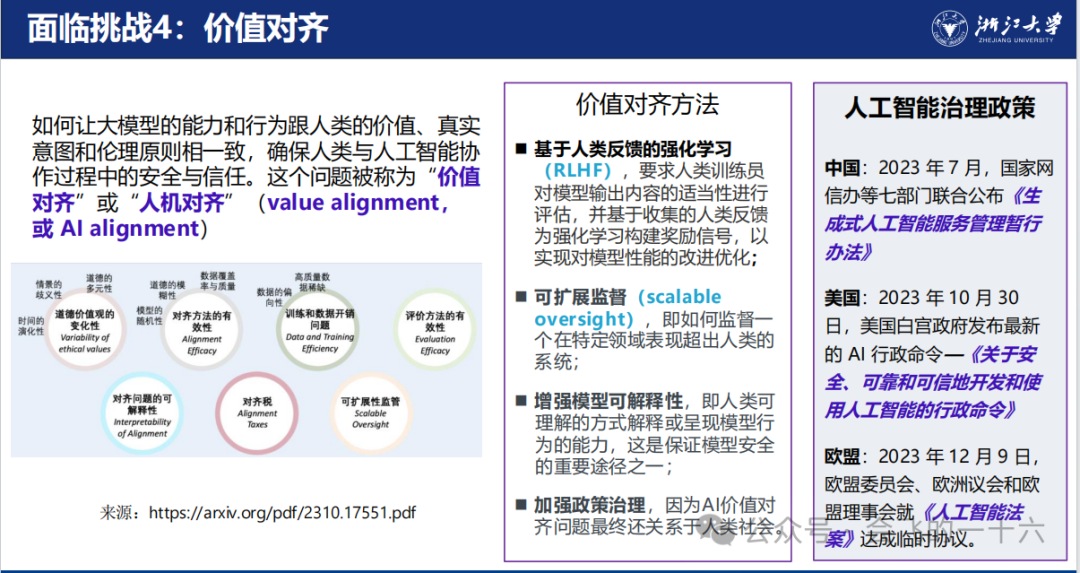

价值对齐:通过RLHF(基于人类反馈的强化学习)、可扩展监督和政策治理确保AI与人类价值观一致。

-

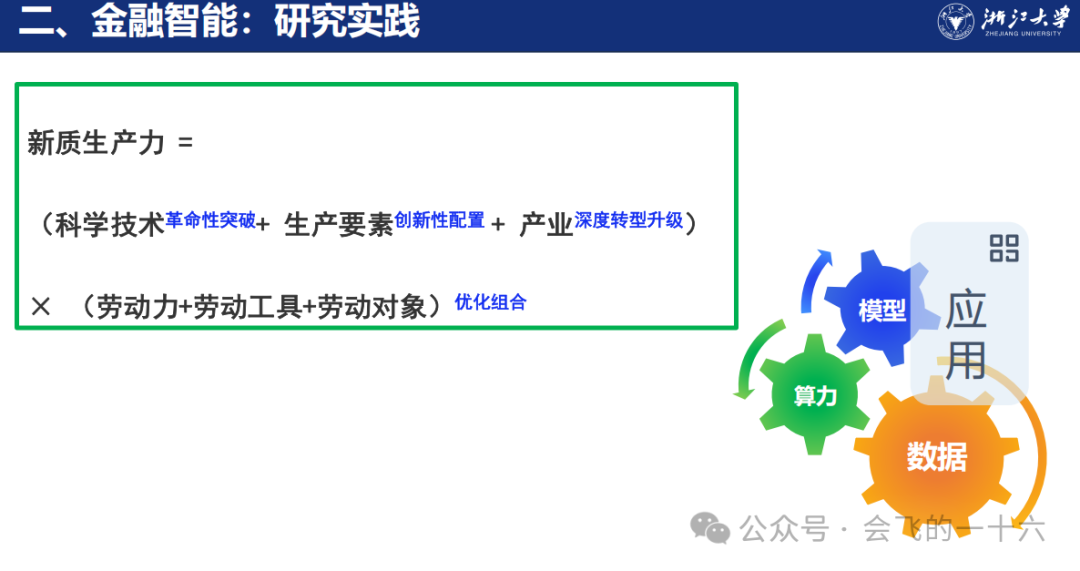

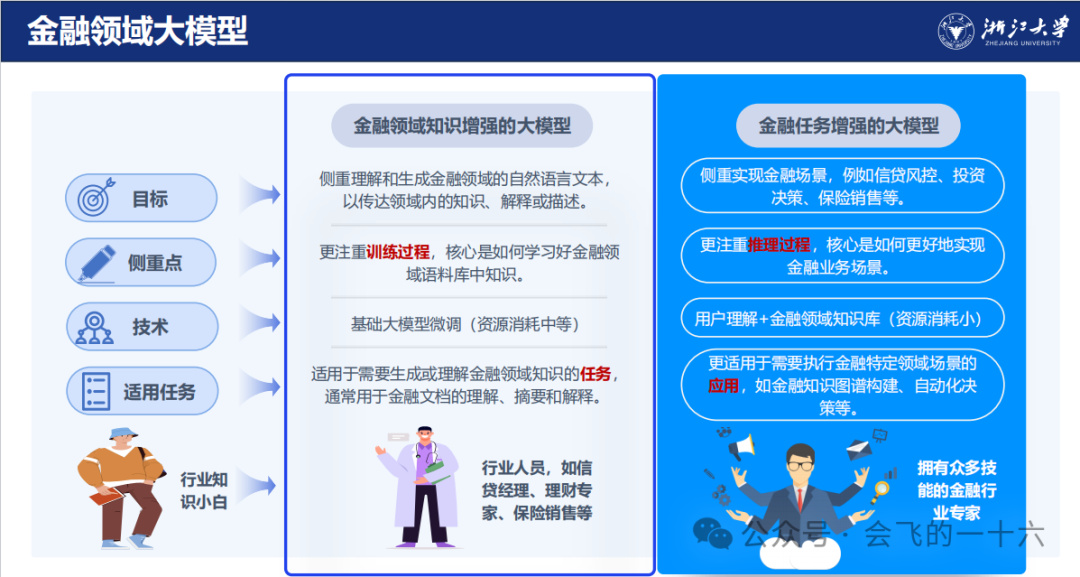

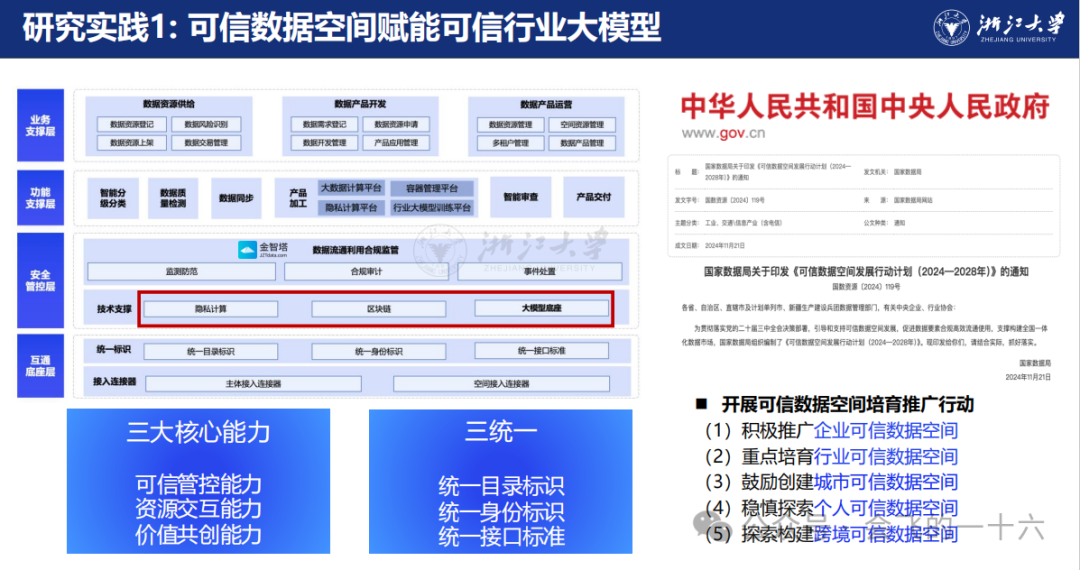

二、金融智能研究实践

-

可信金融大模型框架

-

合规可信:结合金融合规测评、智能监管沙箱,确保应用合法性。

-

数据可信:通过多模态数据融合、高效索引与领域微调(SFT/RLHF)提升数据质量。

-

技术支撑:检索增强生成(RAG)、模型压缩(蒸馏/量化)、意图识别等关键技术。

-

-

典型研究案例

-

隐私保护:联邦大模型(FedLLM)解决多方协作中的通信效率与产权纠纷。

-

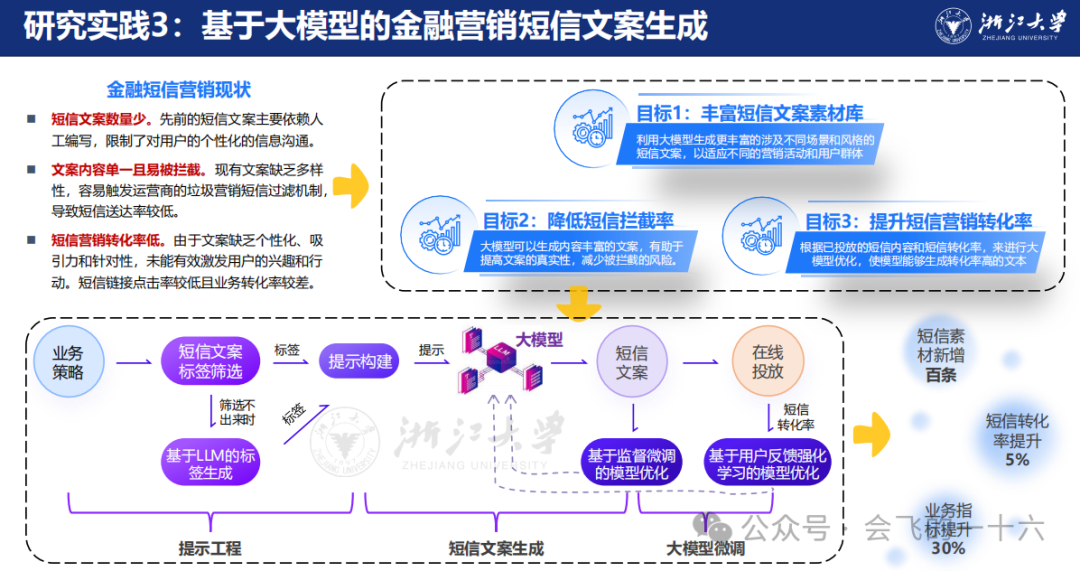

营销优化:利用大模型生成个性化短信文案,降低拦截率并提升转化率(转化率提升5%)。

-

信贷决策:构建决策逻辑图,通过RAG实现自动化认知挖掘,替代传统评分卡模型。

-

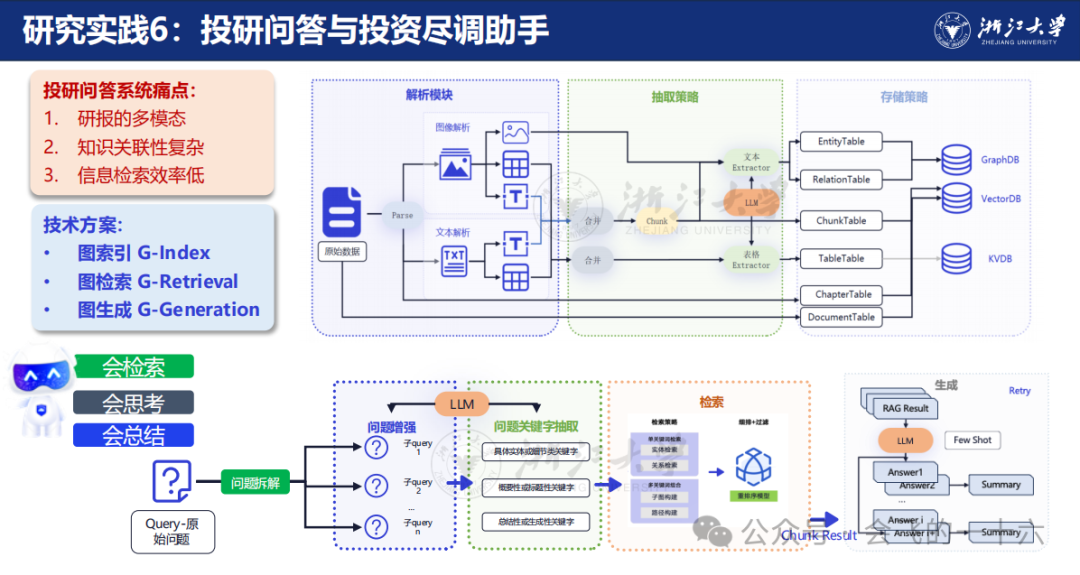

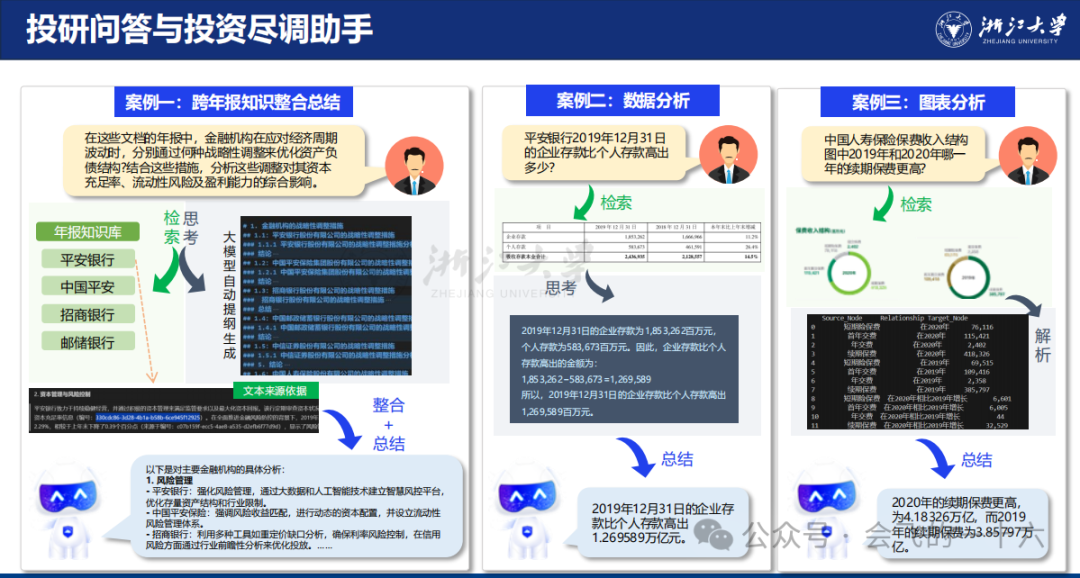

投研助手:跨年报知识整合、图表分析(如平安银行企业存款对比),全流程自动化处理尽调材料。

-

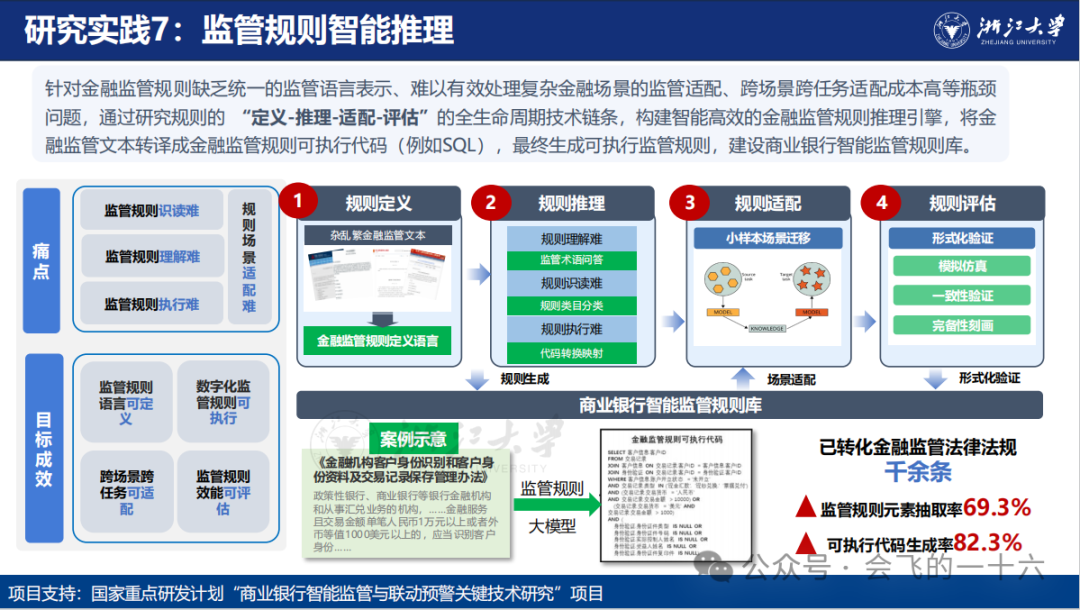

智能监管:将监管规则转译为可执行代码(SQL),规则元素抽取率69.3%,代码生成率82.3%。

-

三、金融智能行业应用

-

智能客服与风控

-

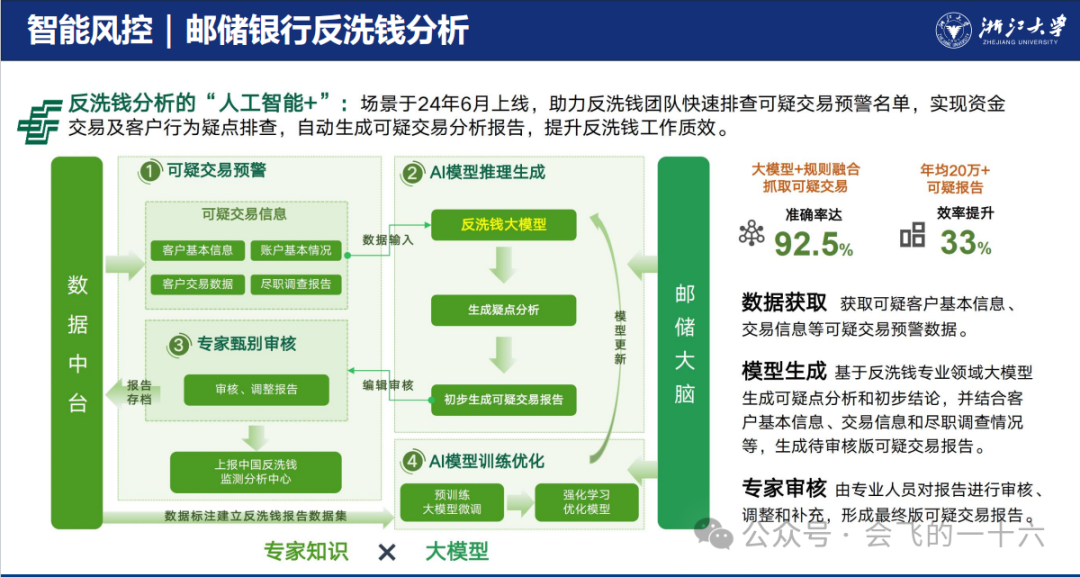

邮储银行反洗钱:AI模型自动生成可疑交易报告,提升排查效率。

-

同花顺投顾助手:日均处理800+问句,答案合规率99.9%,服务效率提升80%。

-

-

智能投研与审单

-

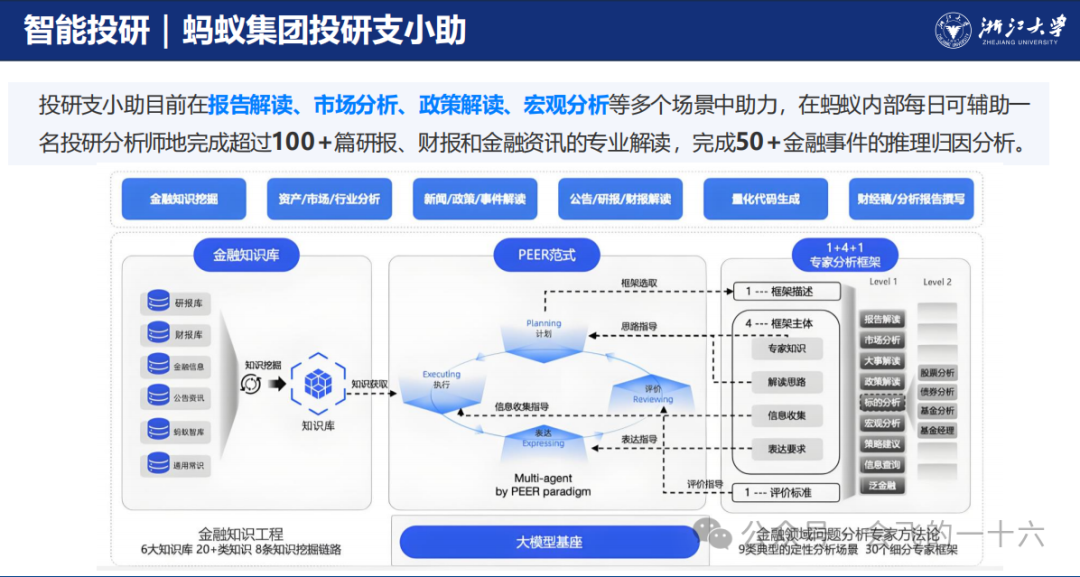

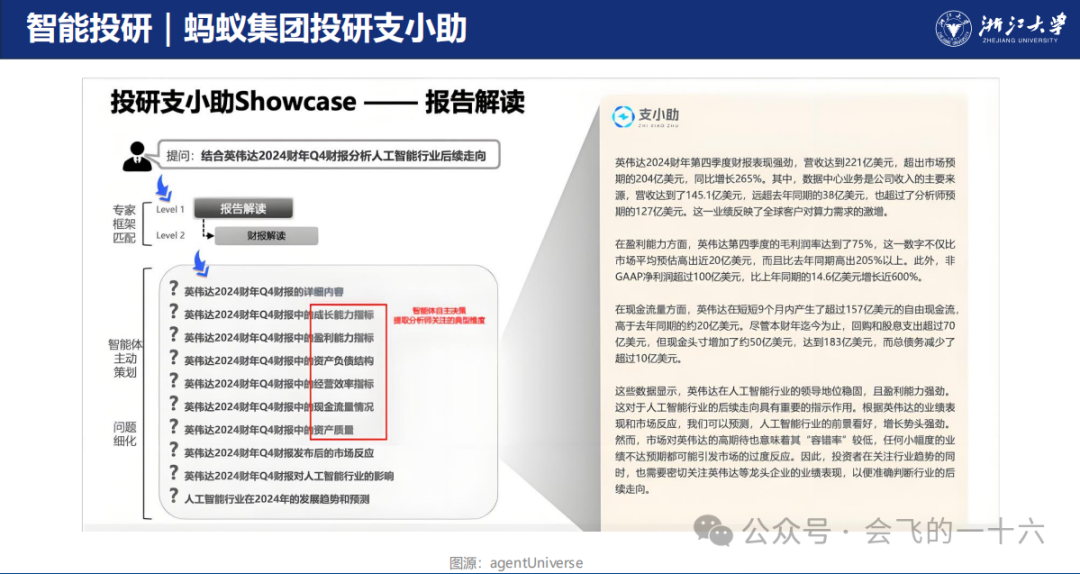

蚂蚁集团投研支小助:日辅助分析100+篇研报,完成50+金融事件推理归因。

-

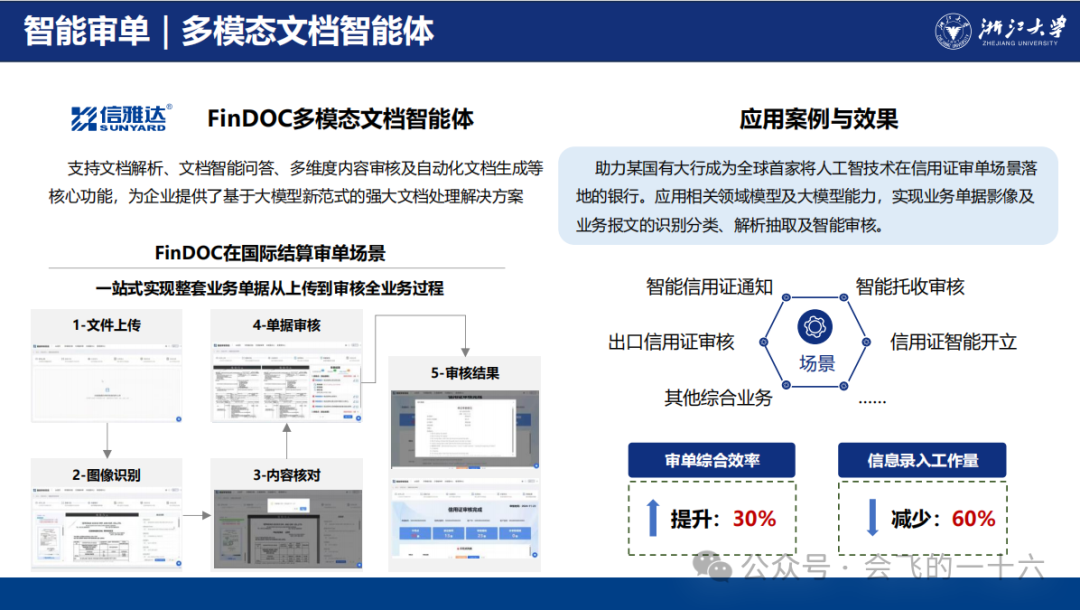

多模态文档智能体(FinDOC):信用证审单效率提升30%,录入工作量减少60%。

-

-

营销与决策

-

“小鱼管家”营销应用:解决建档回填、客群问答等难题,支持语音输入与ASR技术。

-

人机协同团队:AI助手使意向客户触达率提升至14.1%,降本增效显著。

-

四、未来展望

-

可信数据与模型协同

-

推动数据要素在金融、政务、能源等领域的流通,结合隐私计算与区块链溯源技术。

-

政策支持:国家数据局《可信数据空间发展行动计划(2024–2028)》,打造100个可信数据空间。

-

-

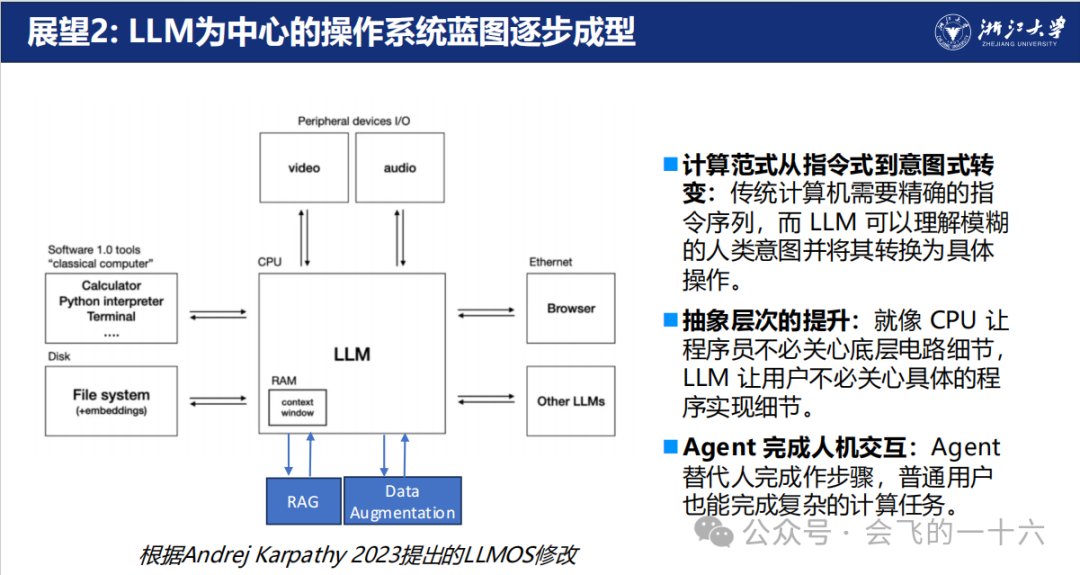

LLM为中心的操作系统

-

意图式计算范式:LLM替代传统指令,Agent完成复杂任务(如文档解析、自动化审核)。

-

技术蓝图:融合RAG、多模态交互与强化学习,实现“人机对齐”的智能化未来。

-

核心结论:AI正通过大模型、强化学习与隐私计算等技术,驱动金融行业在风控、营销、投研等场景的智能化变革,未来需持续突破可解释性、安全合规等挑战,构建可信、高效的人机协同生态。

以下是PPT部分内容:

~~智能时代 未来已来~~

往期精彩

小杨哥vs滴滴数仓负责人: 如何证明你建的模型就比别人的好?

王小虎 vs 快手面试官:指标生命周期管理在指标下线阶段会从哪些维度来评估判断下线? 下线的流程是什么?

2339

2339

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言