参考:

1,微信公众号:吴淑琨 学说平台

股权结构与公司绩效的

U

型关系研究

-1997

~

2000

年上市公司的实证研究

吴淑琨

(海通证券研究所,上海市

200021

)

[摘要]本文通过对上市公司

1997

~

2000

年的数据的实证分析,结果表明:股权集中度、内部持股比例与公司绩效均呈显著性倒

U

型相关;第一大股东持股比例与公司绩效正相关;国家股比例、境内法人股与公司绩效呈显著性

U

型相关,这说明当国家或法人持股比例较低时,与公司绩效负相关,而在持股比例较高时,与公司绩效正相关;流通股比例与公司绩效呈

U

型关系,即在流通股比例高低的两端,公司绩效均表现出较高水平。

[关键词]上市公司;股权结构;公司绩效

[中图分类号]

F276.6

[文献标识码]

A

[文章编号

]1006-480x(2002)01-0080-08

一、关于股权结构与公司绩效的文献综述

1

.内部持股比例与公司绩效的关系

Jensen

和

Meckling(1976)

通过对内部持股与公司绩效的分析认为,公司价值随内部持股比例的增加而增加。在股权分散的情况下,随着管理者所有权要求的减少,勇于进行管理创新的动力就会减少,其结果会导致公司价值的下降。反过来说,当管理者持股比例增加时,他们采取背离公司价值最大化的行为的同时,也会使自身股权的价值受到影响。因此,在内部人持有一定股份的情况下,他们的行为会在行使在职消费和最大化公司价值之间取得一个均衡。

Stulz

认为,随着内部股权的增加,因经营不善而被接管的可能性也会降低,而接管难度的增加反过来会强化管理者的不思进取(张红军,

2000

)。也就是说,内部持股实际上是一把“双刃剑”,在有利于增强股东监控动力的同时,也可能会阻碍公司控制市场机制的有效发挥。另外,对接管市场的分析表明,被接管企业的价值一般在被接管后是上升的(Kay,

1994

),而过高的内部持股会降低这种因接管而带来的公司价值增值的机会。关于这方面的实证研究,结果也并非一致。根据

Oswald

和

Jahera(1991)

的统计,有些研究(如

Vance,1955,1964;Pfeffer, 197

2;Kim Lee&Francis,

1988

)表明内部持股比例与公司绩效有显著性正相关关系,但同样有另外一些研究(如

Schmidt

,

1975

;

Lloyd,et al. 1986;Kesneresner,1987)

表明两者间不存在显著性关系。

2

.大股东、股权集中度与公司绩效的关系

针对所有权和控制分离的分析思路就是大股东的存在以及提高股权集中度。其理由是既然在

股权相对分散的情况下,股东出于“理性的无知”而采取“搭便车”行为。依照这样的逻辑,自然提高大股东的持股比例,使股权相对集中,就可以提高股东的监控动力。从这个角度讲,大股东的存在有利于公司价值的增加(

Shleifer

,

Vishny,1997

)。与此相对应的,

Demsetz(1983

)认为企业的所有权结构是寻求公司价值最大化的结果,而且他和

Lehn(1985)

通过对前

5

大股东、前

10

大股东持股比例以及代表股权集中度的赫芬德尔指数与会计利润率之间的实证分析,没有发现显著的相关关系。他认为当企业的发展要求进行规模扩张时,就会产生一种压力,要求它的股份资本也要达到一定的规模,为此就要求助于分散的所有权结构,而分散与否将决定于因资本联合而减少的风险成本与由此增加的监督成本之间的平衡。

综上所述,西方关于公司股权结构与公司绩效的研究基本上是按照这样的思路进行的:股权分散导致两权分离,使得股东对经营者的监控动力和能力均随之下降,因此股东要承担经营者可能的“败德行为”和“逆向选择”所带来的风险。相对应的就有理由认为增加内部人持股比例或者增加大股东持股比例(或股权集中度)会引致公司价值的增加。

3

.关于中国上市公司股权结构与公司绩效的研究概述

许小年和王燕(

1999

)对

1993

~

1995

年

300

多家上市公司的分析表明,法人股比例与公司绩效正相关,而且前

5

大股东和前

10

大股东持股比例也与公司绩效(市值与账面值的比值、权益报酬率和总资产报酬率)正相关,但国家股比例与公司绩效负相关。孙永祥、黄祖辉(

1999

)则通过对股权结构影响公司治理机制,进而影响公司绩效的分析,认为有一定集中度、有相对控股股东并且有其他大股东存在的股权结构,总体上最有利于公司治理机制的发挥,因而该种股权结构的公司绩效也趋于最大。从他们的研究看,并没有十分显著的实证结果表明股权集中度(以第一大股东持股比例)与公司绩效之间存在相关关系(具体参见参考文献),他们的结论在更大程度上是理论分析的结果。另外,以

Tobin'

s Q

作为衡量中国目前上市公司的绩效指标是否合适仍值得商榷,因为中国股票市场价格能够真正或者在多大程度上体现公司的绩效是值得商榷的。徐二明、王智慧(

2000

)在对

1998

年的

105

家上市公司的分析认为,大股东的存在有利于公司相对价值和价值创造能力的提高,股权的集中与公司的价值成长能力也具有显著的正相关关系。但是这些结论是在描述性统计基础上得到的结论,而其回归分析的结果并没有反映出这些相关关系。张红军(

2000

)对

1998

年的

385

家上市公司的实证分析认为,前

5

大股东与公司价值有显著的正相关关系,而且法人股的存在也有利于公司价值的增加。但是他也指出由于大股东基本上是国家和法人实体,所以研究结果应解释为国家股东和法人股东持有的股权集中度与公司绩效的关系,并不能代表一般意义上的股权集中度与公司绩效的关系。

二、基本观点和假设的提出

(

1

)中国上市公司大多数是国有企业改革的结果,而且其股票平均只有

40

%左右可以进行流通,因此,其股权结构的安排非市场行为居多,进而导致许多本应属于内生的治理机制并不由企业自己决定,即内生治理机制外部化。从理论上讲,我们有理由相信内生的治理机制是最大化企业效益的,但对于外生机制,这并不是一定的。因为只有公司股票进行上市流通,资源的配置才有可能通过市场机制发挥其效率。另外,由于中国企业的市场治理机制比较薄弱,股东的直接监控仍然是一种次优的选择,从这个层面讲,股权集中度的增加有利于改进公司的绩效,但股权集中度的进一步提高也可能导致大股东对小股东利益的侵害,从而影响公司价值的最大化,尤其是当大股东本身“虚位”时更甚。此外,股权的过度集中也会导致公司治理的过度强化,而可能致使企业管理创新的动力和空间受到抑制。对于中国上市公司来说,更大的问题不是股权分散,而是股权过于集中。尤其需要注意的是,公司股票的低流通性在很大程度上可以说是中国上市公司股权结构的核心问题。股票的流通与否不仅会影响股东的行为,而且还会影响市场本身对公司价值的判断。在市场监控相对薄弱同时又存在大股东的情况下,流通性的增加意味着股东对公司监控力度的降低;当流通股比例超过一定比例后,尽管也面临监控

有效性下降的风险,但产品市场的激烈竞争会大大提高企业管理创新的空间。因此,可有以下假设:

假设

1

:公司绩效与股权集中度呈曲线关系,开始随股权集中度的提高而增加,而后又随股权集中度的提高而下降。

假设

1a

:股权集中度以赫芬德尔指数衡量;

假设

1b

:股权集中度以第一大股东持股比例衡量;

假设

lc

:股权集中度以前

5

大股东持股比例衡量;

假设

1d

:股权集中度以前

10

大股东持股比例衡量;

假设 :股权集中度以前

10

大股东中的后九大股东持股比例衡量。

假设

2

:公司绩效与股票流通性呈曲线关系,开始随流通性的提高而降低,而后又随流通性的提高而增加。

(

2

)国家在上市公司中的大股东地位不同于一般意义上的大股东,国家股权委托人的虚位以及退出机制的缺乏,使得真正行使监控权的代理人缺乏持续的动力和相应的制约机制。这主要是因为国家股对公司治理和公司绩效的影响在很大程度上取决于政府的行为方式及其代理人。当国家持股比例较低时,由于动力问题而缺乏对公司的有效监控,但当国家股比例上升到一定程度后,政府的重视程度的提高以及近几年监控力量的强化,反而会有助于公司绩效的改善。因此,我们有:

假设

3

:国家股比例与公司绩效呈曲线相关,当国家持股较少时,与公司绩效负相关,当国家持股较多时,与公司绩效呈正相关。

法人股东不同于国家股东,尽管他们可能也是被国家控股,但出于各自单位利益的考虑,相对来说会具有更大的监控动力和能力。进一步考虑到中国对上市公司市场监控机制的薄弱,因此我们认为适当保持较高的法人股是有利的。这是因为,对于法人股东来说,如果其持股量过低,法人会采取一些短期行为,而不是着眼于公司长期价值的增长。因此,我们有以下假设:

假设

4

:法人股比例与公司绩效呈曲线相关,当法人股东持股较低时,法人股比例与公司绩效负相关,当法人股比例较高时,与公司绩效呈正相关。

(

3

)根据代理理论,经营者持股比例的大小会影响他们与公司利益的一致性程度。当管理者持股比例增加时,他们采取背离公司价值最大化的行为的成本也会提高。因此,在内部人持有一定股份的情况下,他们的行为会在行使在职消费和最大化公司价值之间取得一个均衡。由于中国的股权非常集中,大股东对公司起着至关重要的作用,这就决定了内部持股所能发挥的作用是有限的。也就是说,内部持股比例越高,公司绩效就越高,但是当内部持股超过一定比例时,反而是不利的,因为这会削弱大股东的监控有效性。因此有:

假设

5

:内部持股比例与公司绩效呈曲线关系,开始随内部持股比例的提高而增加,随后又随内部持股比例的提高而下降。

假设

5a

:内部持股比例以职工持股比例衡量;

假设

5b

:内部持股比例以企业高层人员持股比例衡量。

三、实证模型及分析

1

.数据样本的来源和选择

研究样本来自在上海和深圳证券交易所上市的公司,为了尽可能避免信息披露不真实,以及经济意义上已经破产的企业对结果的影响,研究在样本的选择上采取了一些筛选方法,将这些不合适的样本剔除。剔除的条件包括:①样本公司上市时间选择

1996

年

12

月

31

日之前(有一小部分是

1997

年上市的);②股东权益小于零的上市公司;③公司主营收入小于或等于零;④

1997

年至

2000

年间曾经因信息披露等原因被中国证监会处罚过的公司。⑤为避免

A

股、

B

股以及境外上市股之间的差异,样本只考虑那些只发行

A

股的公司。需要指出的是,在统计分析时应尽可能避免对数据选择的歧视性,但

国内有一些研究并没有对此予以足够的重视。例如将亏损公司和股本小于

3000

(或

4000

)万的样本剔除(张红军,

2000

;孙永祥,黄祖辉,

1999

),这样只对盈利公司绩效与股权结构或公司治理机制的研究从统计方法上是带有歧视性样本的,这会对整个实证结果产生重要影响,甚至是截然相反的结果,因为亏损公司之所以亏损,可能就是因为企业的股权结构或公司治理机制不合理造成的。

2

.变量定义

(

1

)公司绩效。从国内一些研究来看,他们使用

Tobin'

s Q

值(即公司的市场价值与公司资产的重置价值的比率)来衡量公司的价值(张红军,

2000

;孙永祥,黄祖辉,

1999

)。我们认为,由于中国上市公司的股票价格远远偏离其价值,而且公司资产的重置价值也难以估算。股票市场真正交易的只是占总股份

40

%左右的股票,在这种情况下,

Q

值并不能真正反映公司的绩效,鉴于此种考虑,本文采用公司的会计指标总资产利润率(

ROA

)来衡量公司的绩效。

(

2

)股权结构。本文所指股权结构包括股权性质、股票流通性、股权集中度以及内部持股。股权性质方面,本文考察国家股①(

PSTATE

)和法人股,由于每家法人股东对公司的监控动力只与自身的持股比例相关,为减少因法人股东数对持股比例的稀释作用,研究选择境内法人持股比例(

PLAWP

)。股票流通性(

PFLOW

)以已上市流通的股票比例进行衡量。衡量股权集中度的一般做法是使用赫芬德尔指数(

HERF

),即每个股东持股比例的平方之和。我们以前

10

大股东的持股比例的平方之和作为衡量股权集中度的近似指标。另外,为了全面反映股权集中度以及考虑中国上市公司股权结构的现实,还分别设立了第一大股东(

PFIRS

)、前

5

大股东(

PFIVES

)、前

10

大股东(

PTENS

)和前

10

大股东中后九大股东的持股比例(

FLNINS

)作为衡量股权集中的辅助指标。关于内部持股比例,文章使用职工持股比例(

PEMPLOY

)和企业高层人员持股比例②(

PTOPM

)进行衡量。

(

3

)控制变量。本文以企业规模(总资产的自然对数

LNASSET

)、是否发生董事长或总经理的更换(

CHAIRYN

和

CEOYN

)和行业变量(

INDUSTRY

)作为分析的控制变量,其中行业选取了房地产、工业电子、工业电力、工业化工、工业家电、公共事业、商业。

3

.假设检验及其结果分析

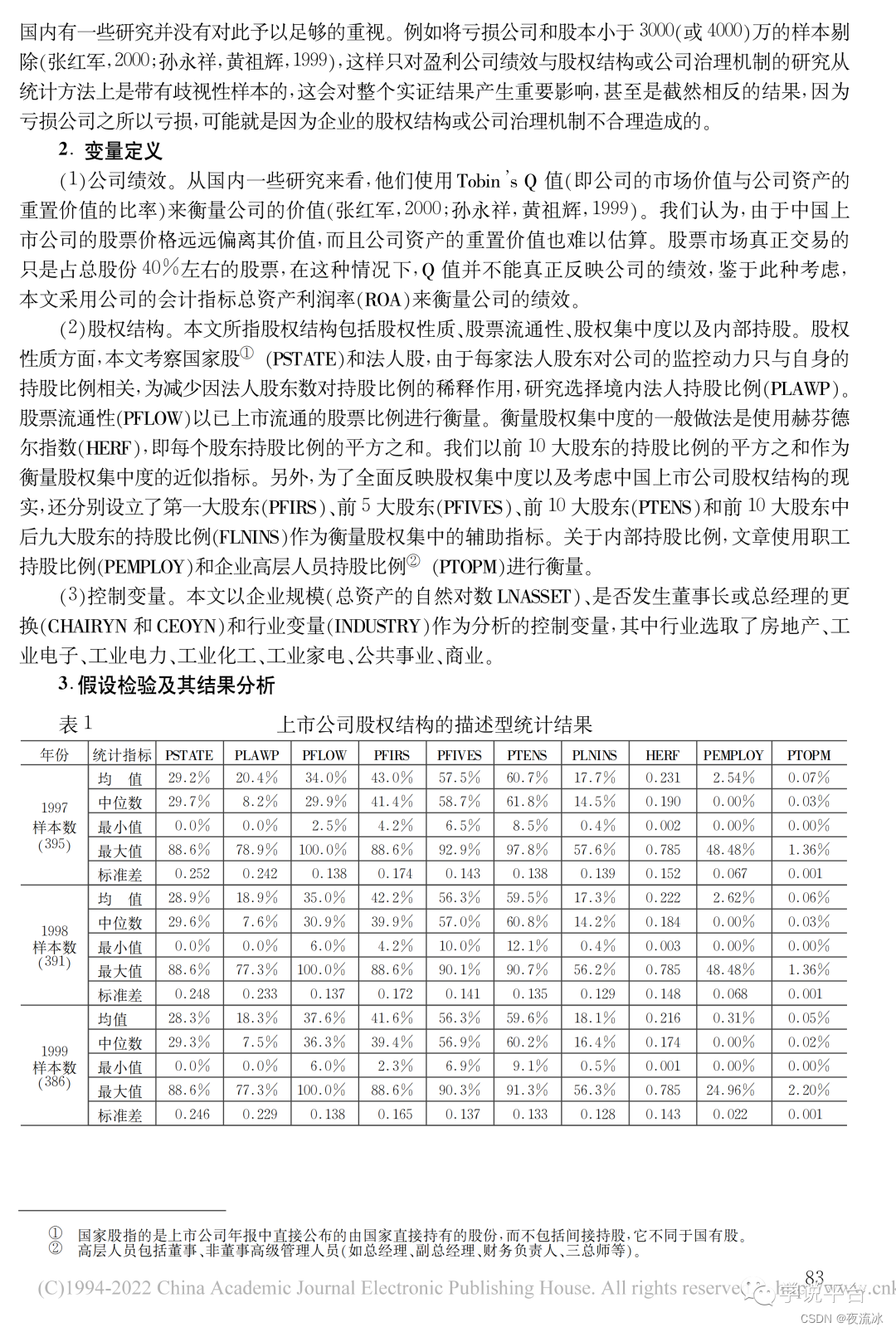

表

1

上市公司股权结构的描述型统计结果

|

年份

|

统计指标

|

PSTATE

|

PLAWP

|

PFLOW

|

PFIRS

|

PFIVES

|

PTENS

|

PLNINS

|

HERF

|

PEMPLOY

|

PTOPM

|

|

1997 样本数 (395)

1998 样本数 (391)

1999 样本数(386)

|

均值

|

29.2%

|

20.4%

|

34.0%

|

43.0%

|

57.5%

|

60.7%

|

17.7%

|

0.231

|

2.54%

|

0.07%

|

|

中位数

|

29.7%

|

8.2%

|

29.9%

|

41.4%

|

58.7%

|

61.8%

|

14.5%

|

0.190

|

0.00%

|

0.03%

| |

|

最小值

|

0.0%

|

0.0%

|

2.5%

|

4.2%

|

6.5%

|

8.5%

|

0.4%

|

0.002

|

0.00%

|

0.00%

| |

|

最大值

|

88.6%

|

78.9%

|

100.0%

|

88.6%

|

92.9%

|

97.8%

|

57.6%

|

0.785

|

48.48%

|

1.36%

| |

|

标准差

|

0.252

|

0.242

|

0.138

|

0.174

|

0.143

|

0.138

|

0.139

|

0.152

|

0.067

|

0.001

| |

|

均值

|

28.9%

|

18.9%

|

35.0%

|

42.2%

|

56.3%

|

59.5%

|

17.3%

|

0.222

|

2.62%

|

0.06%

| |

|

中位数

|

29.6%

|

7.6%

|

30.9%

|

39.9%

|

57.0%

|

60.8%

|

14.2%

|

0.184

|

0.00%

|

0.03%

| |

|

最小值

|

0.0%

|

0.0%

|

6.0%

|

4.2%

|

10.0%

|

12.1%

|

0.4%

|

0.003

|

0.00%

|

0.00%

| |

|

最大值

|

88.6%

|

77.3%

|

100.0%

|

88.6%

|

90.1%

|

90.7%

|

56.2%

|

0.785

|

48.48%

|

1.36%

| |

|

标准差

|

0.248

|

0.233

|

0.137

|

0.172

|

0.141

|

0.135

|

0.129

|

0.148

|

0.068

|

0.001

| |

|

均值

|

28.3%

|

18.3%

|

37.6%

|

41.6%

|

56.3%

|

59.6%

|

18.1%

|

0.216

|

0.31%

|

0.05%

| |

|

中位数

|

29.3%

|

7.5%

|

36.3%

|

39.4%

|

56.9%

|

60.2%

|

16.4%

|

0.174

|

0.00%

|

0.02%

| |

|

最小值

|

0.0%

|

0.0%

|

6.0%

|

2.3%

|

6.9%

|

9.1%

|

0.5%

|

0.001

|

0.00%

|

0.00%

| |

|

最大值

|

88.6%

|

77.3%

|

100.0%

|

88.6%

|

90.3%

|

91.3%

|

56.3%

|

0.785

|

24.96%

|

2.20%

| |

|

标准差

|

0.246

|

0.229

|

0.138

|

0.165

|

0.137

|

0.133

|

0.128

|

0.143

|

0.022

|

0.001

|

续表

1

|

年份

|

统计指标

|

PSTATE

|

PLAWP

|

PFLOW

|

PFIRS

|

PFIVES

|

PTENS

|

PLNINS

|

HERF

|

PEMPLOY

|

PTOPM

|

|

2000 样本数 (383)

|

均值

|

28.5%

|

16.7%

|

40.7%

|

39.9%

|

55.1%

|

58.1%

|

18.2%

|

0.203

|

0.05%

|

0.04%

|

|

中位数

|

29.3%

|

5.1%

|

39.7%

|

37.1%

|

55.7%

|

59.1%

|

17.1%

|

0.161

|

0.00%

|

0.02%

| |

|

最小值

|

0.0%

|

0.0%

|

9.0%

|

2.1%

|

4.2%

|

5.2%

|

0.3%

|

0.001

|

0.00%

|

0.00%

| |

|

最大值

|

88.6%

|

76.0%

|

100.0%

|

88.6%

|

89.2%

|

89.7%

|

55.0%

|

0.785

|

11.86%

|

1.41%

| |

|

标准差

|

0.242

|

0.217

|

0.140

|

0.163

|

0.136

|

0.131

|

0.132

|

0.137

|

0.006

|

0.001

|

资料来源:作者统计和计算。

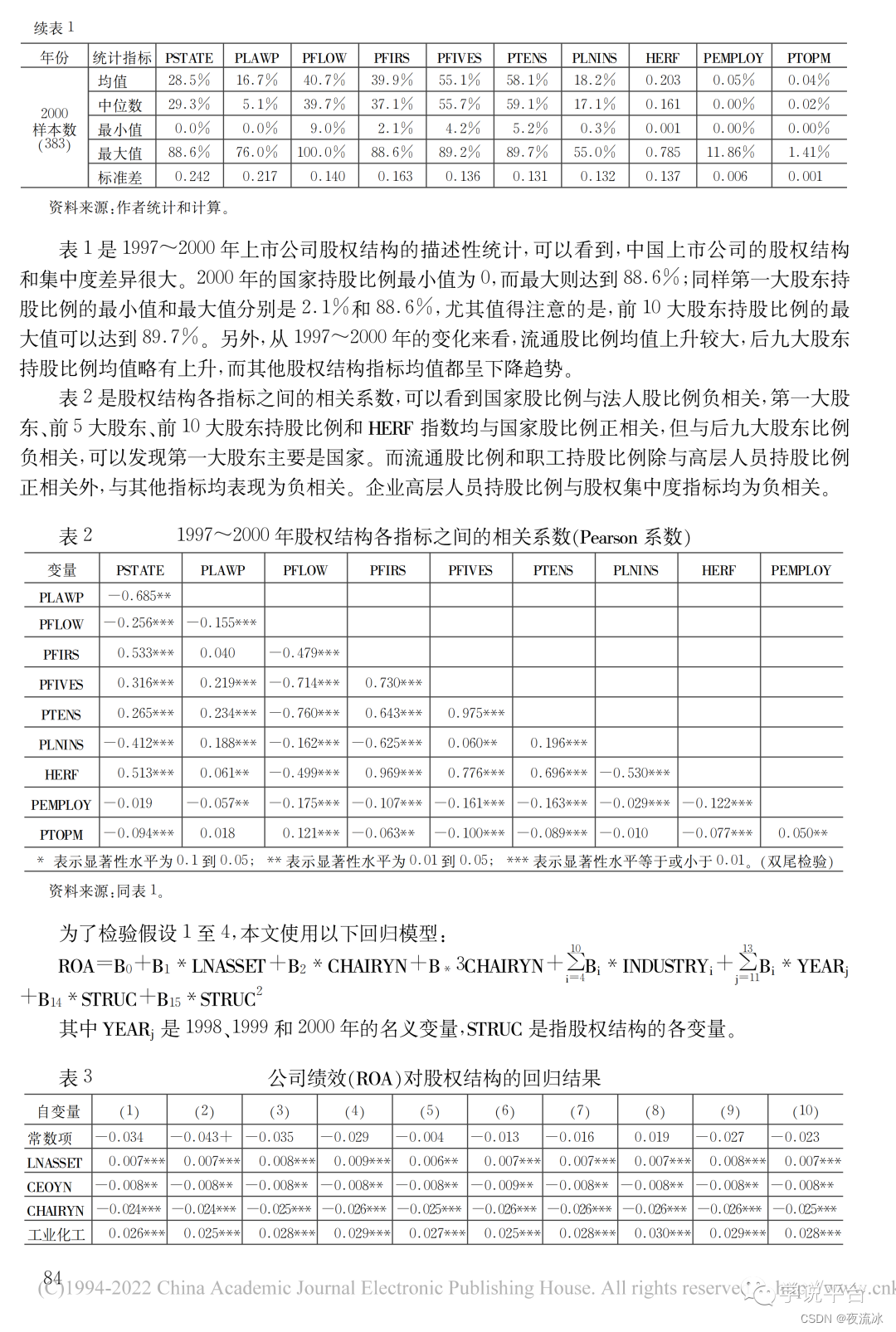

表

1

是

1997

~

2000

年上市公司股权结构的描述性统计,可以看到,中国上市公司的股权结构和集中度差异很大。

2000

年的国家持股比例最小值为

0

,而最大则达到

88.6

%;同样第一大股东持股比例的最小值和最大值分别是

2.1

%和

88.6

%,尤其值得注意的是,前

10

大股东持股比例的最大值可以达到

89.7

%。另外,从

1997

~

2000

年的变化来看,流通股比例均值上升较大,后九大股东持股比例均值略有上升,而其他股权结构指标均值都呈下降趋势。

表

2

是股权结构各指标之间的相关系数,可以看到国家股比例与法人股比例负相关,第一大股东、前

5

大股东、前

10

大股东持股比例和

HERF

指数均与国家股比例正相关,但与后九大股东比例负相关,可以发现第一大股东主要是国家。而流通股比例和职工持股比例除与高层人员持股比例正相关外,与其他指标均表现为负相关。企业高层人员持股比例与股权集中度指标均为负相关。

表

2

1997~2000

年股权结构各指标之间的相关系数(

Pearson

系数)

|

变量

|

PSTATE

|

PLAWP

|

PFLOW

|

PFIRS

|

PFIVES

|

PTENS

|

PLNINS

|

HERF

|

PEMPLOY

|

|

PLAWP

|

-0.685**

| ||||||||

|

PFLOW

|

-0.256***

|

0.155***

| |||||||

|

PFIRS

|

0.533***

|

0.040

|

-0.479***

| ||||||

|

PFIVES

|

0.316***

|

0.219***

|

-0.714***

|

0.730***

| |||||

|

PTENS

|

0.265***

|

0.234***

|

-0.760***

|

0.643***

|

0.975***

| ||||

|

PLNINS

|

-0.412***

|

188***

|

-0.162***

|

-0.625***

|

0.060**

|

0.196***

| |||

|

HERF

|

0.513***

|

0.061**

|

-0.499***

|

0.969***

|

0.776***

|

0.696***

|

-0.530***

| ||

|

PEMPLOY

|

-0.019

|

-0.057**

|

-0.175***

|

-0.107***

|

-0.161***

|

-0.163***

|

-0.029***

|

-0.122***

| |

|

PTOPM

|

-0.094***

|

0.018

|

0.121***

|

-0.063**

|

-0.100***

|

-0.089***

|

-0.010

|

-0.077***

|

0.050**

|

|

*表示显著性水平为

0.1

到

0.05

;**表示显著性水平为

0.01

到

0.05

;

表示显著性水平等于或小于

0.01

。(双尾检验)

| |||||||||

*表示显著性水平为

0.1

到

0.05

;**表示显著性水平为

0.01

到

0.05

;

表示显著性水平等于或小于

0.01

。(双尾检验)

资料来源:同表

1

。

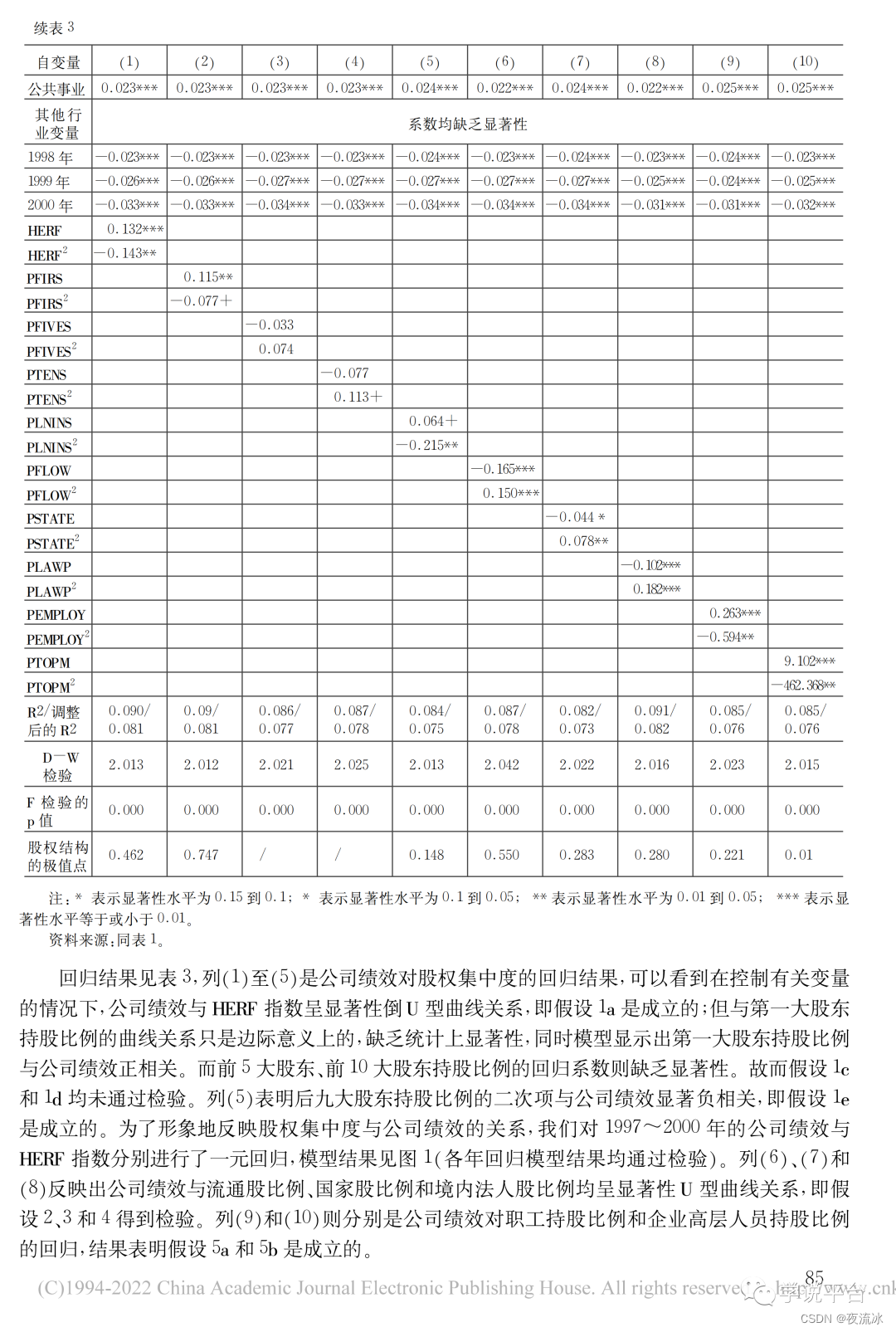

为了检验假设

1

至

4

,本文使用以下回归模型:

其中

YEARj

是

1998

、

1999

和

2000

年的名义变量,

STRUC

是指股权结构的各变量。

表

3

公司绩效(

ROA

)对股权结构的回归结果

|

自变量

|

(1)

|

(2)

|

(3)

|

(4)

|

(5)

|

(6)

|

(7)

|

(8)

|

(9)

|

(10)

|

|

常数项

|

-0.034

|

-0.043+

|

-0.035

|

-0.029

|

-0.004

|

-0.013

|

-0.016

|

0.019

|

-0.027

|

-0.023

|

|

LNASSET

|

0.007***

|

0.007***

|

0.008***

|

0.009***

|

0.006***

|

0.007***

|

0.007***

|

0.007***

|

0.008***

|

0.0007***

|

|

CEOYN

|

-0.008**

|

-0.008**

|

-0.008**

|

-0.008**

|

-0.008**

|

-0.009**

|

-0.008**

|

-0.008**

|

-0.008**

|

-0.008**

|

|

CHAIRYN

|

-0.024***

|

-0.024***

|

-0.025***

|

-0.026***

|

-0.025***

|

-0.026***

|

-0.026***

|

-0.026***

|

-0.026***

|

-0.025***

|

|

工业化工

|

0.026***

|

0.025***

|

0.028***

|

0.029***

|

0.027***

|

0.025***

|

0.028***

|

0.030***

|

0.029***

|

0.028***

|

续表

3

|

自变量

|

(1)

|

(2)

|

(3)

|

(4)

|

(5)

|

(6)

|

(7)

|

(8)

|

(9)

|

(10)

|

|

公共事业

|

0.023***

|

0.023***

|

0.023***

|

0.023***

|

0.024***

|

0.022***

|

0.024***

|

0.022***

|

0.025***

|

0.025***

|

|

其他行

业变量

|

系数均缺乏显著性

| |||||||||

|

1998

年

|

-0.023***

|

-0.023***

|

-0.023***

|

-0.023***

|

-0.024***

|

-0.023***

|

-0.024***

|

-0.023***

|

-0.024***

|

-0.023***

|

|

1999

年

|

-0.026***

|

-0.026***

|

-0.027***

|

-0.027***

|

-0.027***

|

-0.027***

|

-0.027***

|

-0.025***

|

-0.024***

|

-0.025***

|

|

2000

年

|

-0.033***

|

-0.033***

|

-0.034**

|

-0.033***

|

-0.034***

|

-0.034***

|

-0.034***

|

-0.031***

|

-0.031***

|

-0.032***

|

|

HERF

|

0.132***

| |||||||||

|

HERF2

|

-0.143**

| |||||||||

|

PFIRS

|

0.115**

| |||||||||

|

PFIRS2

|

-0.077+

| |||||||||

|

PFIVES

|

-0.033

| |||||||||

|

PFIVES2

|

0.074

| |||||||||

|

PTENS

|

-0.077

| |||||||||

|

PTENS2

|

0.113+

| |||||||||

|

PLNINS

|

0.064+

| |||||||||

|

PLNINS2

|

-0.215**

| |||||||||

|

PFLOW

|

-0.165***

| |||||||||

|

PFLOW

|

0.150***

| |||||||||

|

PSTATE

|

-0.044**

| |||||||||

|

PSTATE2

|

0.078**

| |||||||||

|

PLAWP

|

-0.102***

| |||||||||

|

PLAWP2

|

0.182***

| |||||||||

|

PEMPLOY

|

0.263***

| |||||||||

|

PEMPLOY2

|

-0.594**

| |||||||||

|

PTOPM

|

9.102***

| |||||||||

|

PTOPM2

|

-462.368**

| |||||||||

|

R2

/调整后的R2

|

0.090/0.081

|

0.09/0.081

|

0.086/0.077

|

0.087/0.078

|

0.084/0.075

|

0.087/0.078

|

0.082/0.073

|

0.091/0.082

|

0.085/0.076

|

0.085/0.076

|

|

D-W检验

|

2.013

|

2.012

|

2.021

|

2.025

|

2.013

|

2.042

|

2.022

|

2.016

|

2.023

|

2.015

|

|

F

检验的p值

|

0.000

|

0.000

|

0.000

|

0.000

|

0.000

|

0.000

|

0.000

|

0.000

|

0.000

|

0.000

|

|

股权结构的极值点

|

0.462

|

0.747

|

/

|

/

|

0.148

|

0.550

|

0.283

|

0.280

|

0.221

|

0.01

|

注:*表示显著性水平为

0.15

到

0.1

;*表示显著性水平为

0.1

到

0.05

;**表示显著性水平为

0.01

到

0.05

;***表示显著性水平等于或小于

0.01

。

资料来源:同表

1

。

回归结果见表

3

,列(

1

)至(

5

)是公司绩效对股权集中度的回归结果,可以看到在控制有关变量的情况下,公司绩效与

HERF

指数呈显著性倒

U

型曲线关系,即假设

1a

是成立的;但与第一大股东持股比例的曲线关系只是边际意义上的,缺乏统计上显著性,同时模型显示出第一大股东持股比例与公司绩效正相关。而前

5

大股东、前

10

大股东持股比例的回归系数则缺乏显著性。故而假设

1c

和

1d

均未通过检验。列(

5

)表明后九大股东持股比例的二次项与公司绩效显著负相关,即假设

1e

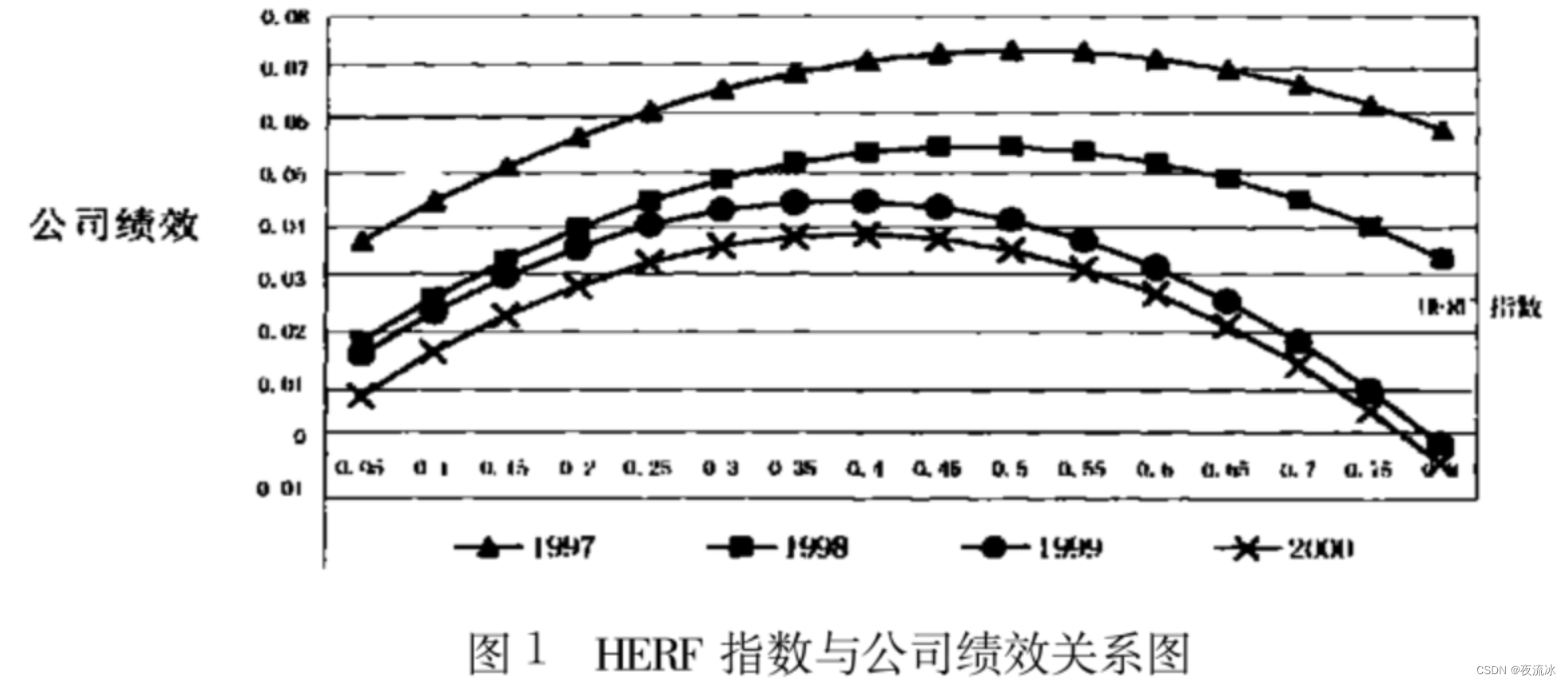

是成立的。为了形象地反映股权集中度与公司绩效的关系,我们对

1997

~

2000

年的公司绩效与

HERF

指数分别进行了一元回归,模型结果见图

1

(各年回归模型结果均通过检验)。列(

6

)、(

7

))和(

8

)反映出公司绩效与流通股比例、国家股比例和境内法人股比例均呈显著性

U

型曲线关系,即假设

2

、

3

和

4

得到检验。列(

9

)和(

(10)

则分别是公司绩效对职工持股比例和企业高层人员持股比例的回归,结果表明假设

5a

和

5b

是成立的。

另外,回归结果还反映出公司规模与公司绩效正相关,但当年发生董事长或者总经理更换对公司绩效的影响是负的。

1998

~

2000

年的年份名义变量结果也指出,上市公司的绩效相对于

1997

年来说均为下降的,而且回归系数进一步表明

1997

~

2000

年上市公司的绩效在走下坡路。为了说明这一点,本文对

1997

~

2000

年的上市公司绩效均值进行了配对样本检验,结果见表

4

。

1998

年比

1997

年下降了

0.0146,1999

年比

1998

年下降了

0.0066,2000

年比

1999

年下降了

0.0074

。也就是说,

1997

~

2000

年,上市公司的总资产利润率下降了

2.86

个百分点。

表

4

1997

~

2000

年公司绩效均值的配对检验

|

公司绩效指标

|

绩效均值

|

样本数

|

不同年份公司绩

效均值的比较

|

均值的差

|

标准差

|

95

%的置信区间

|

显著性水平

| |

|

上限

|

下限

| |||||||

|

ROA1997

|

0.0573

|

376

|

ROA97- ROA98

|

0.0146

|

0.0741

|

0.0071

|

0.0221

|

0.000

|

|

ROA1998

|

0.0427

|

ROA97- ROA99

|

0.0211

|

0.0836

|

0.0127

|

0.0296

|

0.000

| |

|

ROA1999

|

0.0361

|

ROA97-ROA2000

|

0.0286

|

0.1024

|

0.0182

|

0.0390

|

0.000

| |

|

ROA2000

|

0.0287

|

ROA98- ROA99

|

0.0066

|

0.0747

|

-0.0010

|

0.0141

|

0.089

| |

|

ROA98-ROA2000

|

0.0140

|

0.1026

|

0.0036

|

0.0244

|

0.009

| |||

|

ROA99- ROA2000

|

0.0074

|

0.0784

|

-0.0005

|

0.0154

|

0.067

| |||

资料来源:同表

1

。

四、研究结论

实证结果表明:股权集中度(

HERF

指数和后九大股东持股比例)、内部持股比例与公司绩效呈显著性倒

U

型相关关系;流通股比例、国家股比例和境内法人股与公司绩效呈显著性

U

型相关关系。但是,值得指出的是,流通股比例与公司绩效呈

U

型关系,说明流通股比例超过一定比例后,由此带来的管理创新效益会超过其监控有效性降低的成本;但是其

55

%的极值点(

2000

年流通股比例的中位数为

39.7

%)则反映出大部分上市公司的流通股比例均较低,而处于与公司绩效负相关的阶段。假设

3

和

4

的成立则说明,当国家股比例和境内法人股比例超过一定时,由于关注的重视程度或者监控动力的加大,政府或者法人股东会实施相对有效的监控,进而促进公司绩效的提高。内部持股比例与公司绩效的倒

U

型关系揭示出,职工持股比例和高层人员持股比例(注意极值点分别为

22.0

%

0

和

1.0

%,

2000

年的中位数分别为

0

和

0.02

%)对公司绩效的影响主要在正相关阶段。而假设

1

的实证结果则充分说明股权集中度对公司绩效的影响主要体现在第一大股东的持股比例。

HERF

指数和第一大股东的极值点分别为

0.462

和

74.7

%(它们

2000

年的中位数分别为

0.161

和

37.1

%)),第一大股东对公司绩效的影响在统计意义上主要反映为正相关关系。这与时

下认为“一股独大”是上市公司的主要问题的观点是相左的。本文认为,尽管有济南轻骑、猴王股份以及河南春都等公司的第一大股东侵害上市公司的例子,但这并不能代表上市公司的整体。大股东虽然存在侵害上市公司和小股东的可能性,但是也应该注意到大股东所发挥的有效监控作用,这在市场治理机制处于薄弱阶段时尤其显得重要。因此,在中国目前的公司治理体系的框架中,仍应注意维护第一大股东的作用,而不是一味地予以抹杀。从公司治理的层面上讲,市场治理机制和基于股权结构的治理结构构成一个完整的治理系统,尤其在中国经济转轨时期,在市场治理机制还难以充分、有效发挥作用的情况下,建立在股权结构基础上的公司治理结构就显得特别重要(吴淑琨,席酉民,

1998

)。当然,随着中国市场体系的逐步完善和企业发展的客观需求,第一大股东持股比例会逐渐降低。从股权结构和集中度的发展趋势来看,总体上是逐步调整并降低的,这也从某种程度上折射出中国上市公司治理机制的改革进程。因为市场机制的完善本身是一个循序渐进的过程,要维持对公司一定的治理水平,就要求股权结构的调整和市场机制的建设同步进行,而不是一步到位。但应该看到,中国上市公司的股权结构正朝着合理化的方向进行调整。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言