近年来,电商行业在数字化浪潮中高歌猛进,直播带货、社交电商、盲盒经济等新模式层出不穷。然而,随着交易规模扩大,支付环节的痛点日益凸显——分账效率低、资金管理混乱、税务合规风险高、用户退款纠纷频发……这些问题不仅拖累运营效率,更可能让企业陷入财务与口碑的双重危机。如何破局?银行虚拟户的兴起,为行业提供了一剂良方,而选择安全可靠的支付通道,则是让这一工具发挥价值的关键。

一、分账效率低,资金流转“卡脖子”

多层级分账场景下(如平台、供应商、主播分成),传统人工对账耗时耗力,错误率高。某头部直播平台曾因分账延迟导致合作方集体投诉,单月损失超百万佣金。

二、资金管理混乱,风险暗藏

公户私户混用、多业务线资金交叉,不仅增加财务对账难度,更可能触碰税务稽查红线。某社交电商企业因未隔离业务资金,被税务部门认定为“隐匿收入”,面临高额罚款。

三、退款纠纷频发,用户体验受损

支付系统与订单、物流数据割裂,退款流程动辄数周,消费者投诉激增。某盲盒平台因虚拟商品退款延迟,相关维权帖在社交平台48小时内转发破万次,品牌声誉严重受损。

四、税务合规成本高

代销、分销模式下,传统账户难以清晰追溯资金流向,税务申报举证困难,企业常陷入“说不清、道不明”的被动局面。

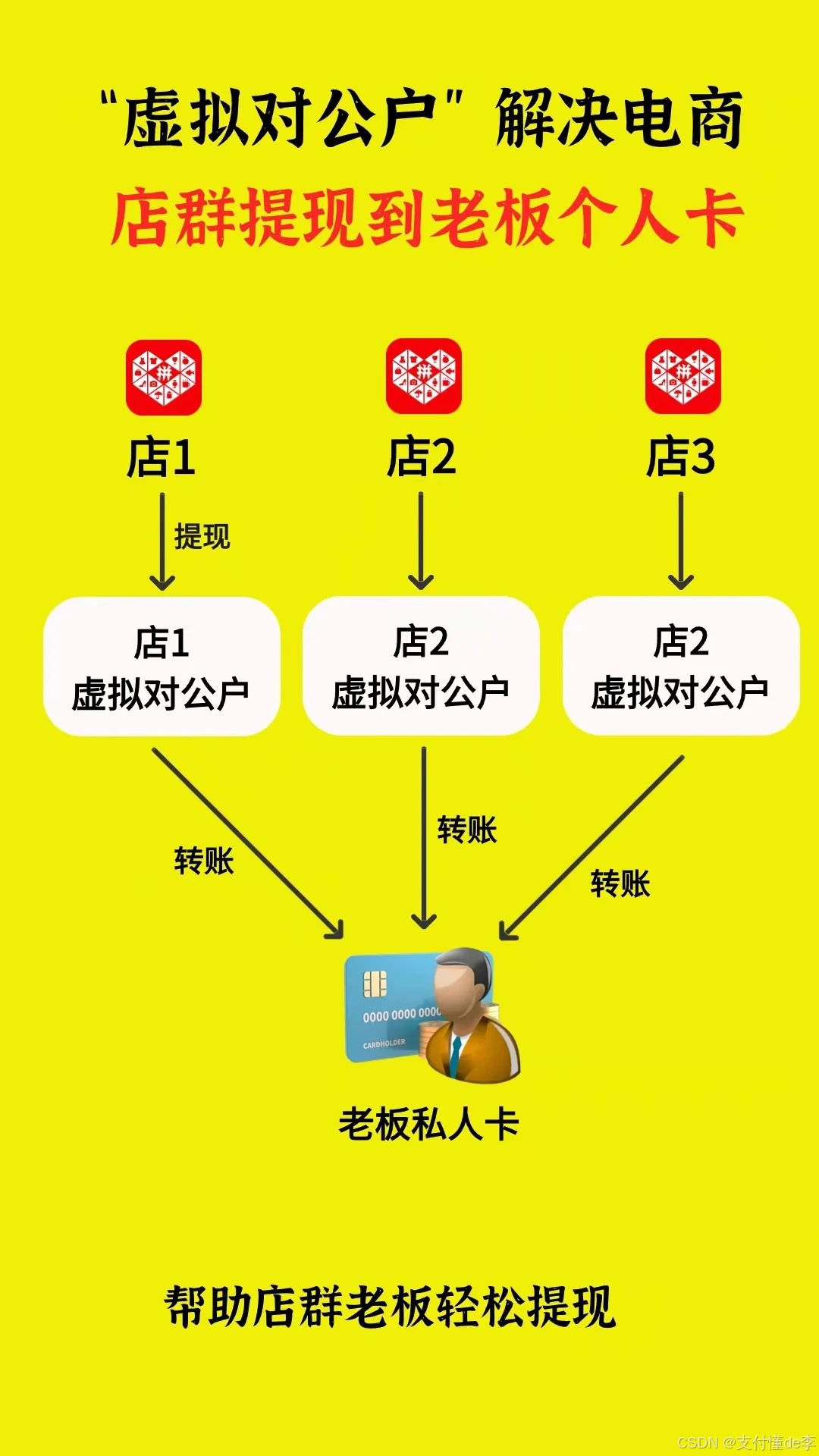

作为数字化时代的创新工具,银行虚拟公户通过“一主多子”的账户架构,为企业提供全链条资金管理方案:

①智能分账,效率倍增

自动将订单收入按预设比例分至供应商、服务商等子账户,实时到账、零人工干预。例如,某跨境电商接入虚拟户后,分账耗时从3天缩短至5分钟,人力成本下降70%。

②资金隔离,风险可控

支持按业务线、区域、项目设立独立子账户,避免资金混用,同时满足集团型企业多维度财务管控需求。

③合规降本,税务无忧

资金进入主账户前已完成分账,公户仅留存企业实际营收部分。某服饰品牌通过虚拟户优化税务结构,年度合规成本降低35%,稽查应对效率提升60%。

④体验升级,退款秒级响应

与订单系统、物流信息实时联动,用户发起退款后资金自动原路返回,纠纷率下降超50%。

虚拟户虽好,支付通道的选择更需“火眼金睛”

银行虚拟户的价值实现,高度依赖底层支付通道的可靠性。不靠谱的支付服务商可能引发三大风险:

1.系统稳定性差:高峰期交易拥堵、掉单,导致用户流失;

2.资金安全存疑:通道资质不全、技术防护薄弱,资金被盗风险陡增;

3.合规能力不足:反洗钱机制缺失、商户审核不严,牵连企业被监管处罚。

如何选择靠谱支付通道?三大标准缺一不可:

✅ 资质齐全:持有央行支付业务许可证,合作银行具备完备风控体系;

✅ 技术过硬:支持高并发交易,系统可用性达99.99%,具备实时对账、智能风控能力;

✅ 服务透明:费率清晰、分账规则灵活可配置,提供7×24小时应急响应。

数字化支付基建,决定电商未来竞争力

在电商竞争步入“精细化运营”时代的今天,支付早已不是简单的“交易最后一环”,而是关乎用户体验、财务安全、合规发展的核心基建。银行虚拟户与优质支付通道的“黄金组合”,不仅能破解当下困局,更能为企业构筑面向未来的护城河。选择与持牌机构、技术领先的支付服务商合作,方能在降本增效与风险可控之间找到平衡点,让每一笔支付都成为企业增长的助力。

1268

1268

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言