本文深入探讨了会计科目的设置原则及层级,包括总分类科目和明细分类科目的定义与应用,同时对比了会计科目与账户之间的联系与区别,为财务管理和会计实践提供了清晰的指导。

本文深入探讨了会计科目的设置原则及层级,包括总分类科目和明细分类科目的定义与应用,同时对比了会计科目与账户之间的联系与区别,为财务管理和会计实践提供了清晰的指导。

一、会计科目

(一)会计科目的设置原则

会计科目是对会计对象的具体内容即会计要素进行分类核算的项目。

在实际工作中,为了统一会计核算与管理工作,会计科目主要是通过会计制度预先规定的,也可以由企业相关制度进行必要的补充和完善。设置会计科目是设置账户、处理账务所必须遵循的方法和制度,是正确组织会计核算的重要依据。

设置会计科目不是一种随意行为,企业在设置会计科目时应遵循以下原则:

(1)全面反映会计对象内容的原则

(2)符合经济管理要求的经济管理的相关性原则

(3)统一性与灵活性相结合的原则

(4)保持相对稳定性和可比性的原则

(5)简明适用性的原则

(二)会计科目的层级

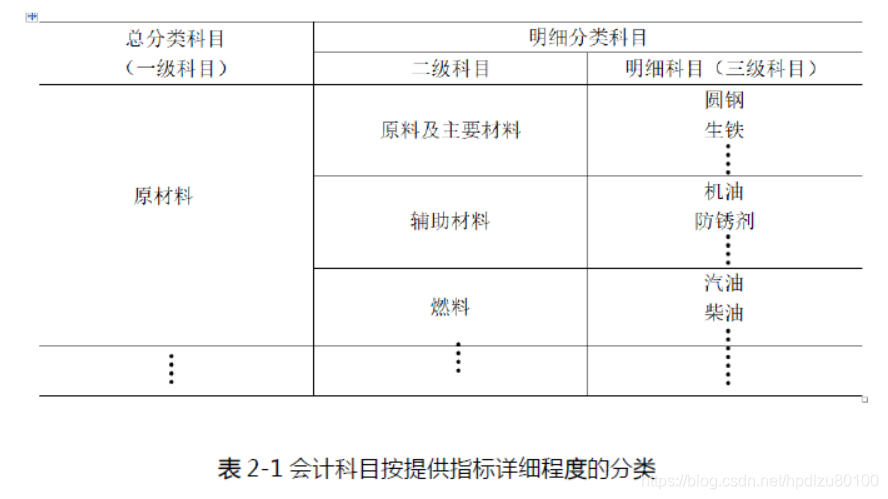

会计科目不是只反映一个层面的含义,应该根据经济活动与市场细分的特点设置。会计科目按其提供指标的详细程度,或者说提供信息详细程度,可以分为两大类。

(1)总分类科目

总分类科目又称一级科目或总账科目。它是对会计对象不同经济内容所作的总括分类,是进行总分类核算的依据,所提供的是总括指标。

会计科目分为资产类、负债类、共同类、所有者权益类、成本类、损益类六大类,其中,共同类会计科目是为了适应一部分特殊会计准则的需要而设置了的,

一般企业通常不需要共同类会计科目。

(2)明细分类科目

明细分类科目,又叫三级科目或明细科目,是根据会计制度的要求,企业按照经济业务的具体需要设置的对总分类科目所含内容再作详细分类说明的会计科目,它提供的是总分类科目具体内容和详细指标或信息。

据经济活动与市场细分的特点会计科目按其提供指标或信息的详细程度,一般可以分为三级:即一级科目(总分类科目)、二级科目(类目)、三级科目(明细分类科目),其中三级科目还可以按照实际需要继续细分,如四级科目、五级科目等等。总分类科目统辖下属数个明细科目或统辖下属数个二级科目,然后再在二级科目下设置明细科目。

会计科目按其提供指标详细程度分类,如表2-1 所示。

二、会计科目与账户的异同点

(一)会计科目与账户的联系

(1)名称相同。由于账户是根据会计科目设置,并按照会计科目命名,以会计科目作为它的名称,两者完全一致。

(2)形式相同。两者都是分门别类地反映某一项经济业务的形式,在形式上没有差别。

(3)性质相同。两者都是反映同一性质的经济项目,无论来源还是占用上属于同一属性,在实际工作中将两者作为同义词理解,互相通用,不加区分。

(二)会计科目与账户的区别

(1)概念不同。会计科目是对会计对象的具体内容进行分类核算的标志或项目;账户是根据会计科目开设的,具有一定的结构,用来系统、连续地记载各项经济业务的一种手段。

(2)内容不同。会计科目只表明某一项经济名称,而不反映具体内容;账户除表明相同的经济内容外,还具有一定的结构、格式,同时通过账户的结构反映每一项经济内容的增减变化情况。

(3)作用不同。会计科目设置在反映经济业务时只作为项目分类,会计科目仅是会计对象具体内容进行分类的标志;账户还通过一定的结构、格式反映经济业务的具体指标和增减变化方向,具体记录业务的内容。

2040

2040

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言