一、数据治理起因

银行数据治理项目起因于银监会发文,自2018年开始政策如下:

- 2018年5月:印发银⾏业⾦融机构数据治理指引的通知

- 2019年5月:印发银行业金融机构监管数据标准化规范的通发(EAST 4.0)

- 2020年5月:关于开展监管数据质量专项治理工作等通知

- 2021年9月:印发商业银⾏监管评级办法的通知(新增数据治理5%)

首先来看政策里面提到的EAST和监管评级到底指的是什么?

二、EAST是什么

EAST:EAST系统全称Examination and Analysis System Technology,是银监会的检查分析系统。通俗来说就是银保监会用来检查银行数据的系统。

- EAST 1.0:2012年启动,面向中小银行,由科技报送59张表

- EAST 2.0:2014年启动,面向中小银行,由科技部门和计财报送79张表,相对1.0 增加客户风险、理财、资金等

- EAST 3.0:经历过试点(2016年)和正式版本(2017年)两个阶段,面向主要金融机构,由科技、计财和业务部门共报送58张表

- EAST 4.0:2019年启动,面向所有金融机构,由科技、计财和业务部门共报送66张表

- ESAT 5.0:2022年启动,面向所有金融机构,由科技、计财、大数据部和业务部门共报送70张表、理财8张,1838个数据项

三、EAST对银行的影响

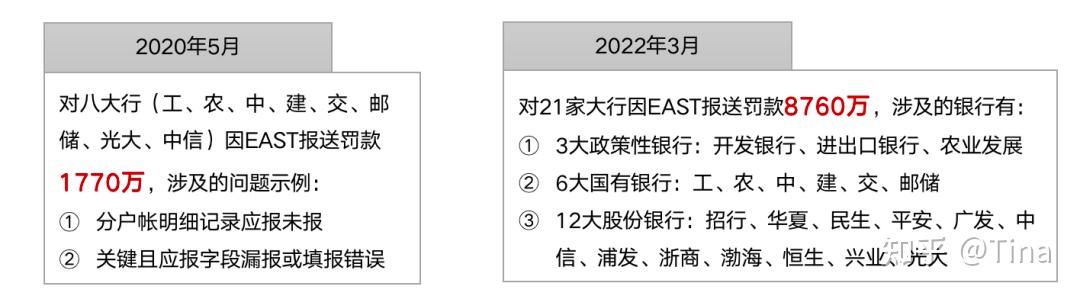

1. 直接罚款

- 2020年5月,对八大行罚款1770万,其中国有银行六家(工商银行、农业银行、中国银行、交通银行、建设银行和邮储银行),股份银行四家(中信银行、光大银行),平均每家罚款220万左右

- 2022年3月,对21家银行罚款8760万,覆盖全部中大型银行,包括3家政策型、6家国有银行、12家股份银行,平均每家罚款420万左右

2. 影响监管评级

《办法》规定的商业银行监管评级要素包括资本充足(15%)、资产质量(15%)、公司治理与管理质量(20%)、盈利状况(5%)、流动性风险(15%)、市场风险(10%)、数据治理(5%)、信息科技风险(10%)、机构差异化要素(5%)共九项要素。

相对传统的“CAMELS+”银行评级体系一般包括7项要素,分别为资本充足(C)、资产质量(A)、管理质量(M)、盈利状况(E)、流动性风险(L)、市场风险(S)和信息科技风险(I)。

强调数据治理的重要性,增加“数据治理”要素,把数据真实性、准确性、完整性作为评判银行风险管理状况的基础性因素,加大数据治理监管力度。

监管评级结果与银行分配息息相关,涉及到可以作为拓展业务时制定白名单的重要依据,例如:设立异地支行、发起设立村镇银行等。如省内设立异地支行和发起设立村镇银行,监管评级均需在二级以上。

四、EAST与数据治理

首先,EAST会对银行报送的数据质量进行校验,关键点如下:

- 完整性校验:879条质量校验规则中,有449条规则中要求信息项不能为空

- 格式校验:对数据类型和长度做出了规定和要求,共666条

- 总分核对:重点会个人和对公的存款余额、借方余额/贷方余额、本金余额/逾期月指标进行总分核对

- 关联校验:机构代码、许可证号、会计科目编号、客户统一编号、明细科目、账号、合同号、借据号等进行主外健关联,做数据校验

- 钞汇类型:机构信息表的金融许可证号进行验证

其次,在银行开展数据治理工作中,EAST对其影响有:

- 数据标准:在银行做数据标准建设时,除国家标准和金融标准外,会参照EAST里的数据规范。

- 数据质量规则:规则制定时,除数据标准转换过来的数据标准,会借鉴监管报送的数据规则。

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------kimi-------------------------------------------------------------------------

银行监管EAST系统的发展历史中,重要的时间节点和事件如下:

-

2012年:监管标准化数据系统EAST投入研发,并于2012年上线,首次提出监管数据标准化规范,面向中小银行及农村金融机构等部分机构。EAST1.0版本启动,面向中小银行,由科技报送59张表。

-

2014年:EAST2.0版本发布,增加资金业务、理财业务主题域,对客户风险统计类进行补充完善。EAST 2.0版本启动,面向中小银行,由科技部门和计财报送79张表,相对1.0增加客户风险、理财、资金等。

-

2017年:EAST3.0版本发布,统一不同规模银行的统计口径,明确十大监管主体58张报表数据域百余个数据项的数据标准,删除客户风险统计类数据。EAST 3.0版本启动,经历过试点(2016年)和正式版本(2017年)两个阶段,面向主要金融机构,由科技、计财和业务部门共报送58张表。

-

2019年:EAST4.0版本发布,删除交易流水表;完善理财类数据标准,并明确有理财登记中心报送;进一步丰富信用卡、资金业务标准;制定统一校验标准。EAST 4.0版本启动,面向所有金融机构,由科技、计财和业务部门共报送66张表。

-

2022年1月30日:银保监会正式发布《中国银保监会银行业金融机构监管数据标准化规范(2021版)》(即EAST5.0),标志着EAST系统从4.0迈入5.0阶段。根据新规要求,银保监会对商业银行标准化数据报送采集范围、报送要求以及数据质量等方面再次升级。EAST5.0版本发布,删除贷款展期、持卡人基础信息表、资产负债科目统计表、资金交易信息表等报表;新增对公客户财务信息表、集团客户表、收单商户信息表、互联网贷款合同附加表、受托支付信息表、等报表;整合了会计记账信息表。

这些时间节点和事件展示了EAST系统在银行监管数据标准化方面的发展和演进。

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言