- 单变量线性回归 (matlab)

- 多变量线性回归 (matlab)

- 基于Logistic回归和Sigmoid函数的分类 (matlab、python)

- 梯度上升法

- 改进的梯度上升法

- matlab、python实现一个实例

==================================================

1 单变量线性回归

回归与分类的区别: 定量输出为回归,定性输出为分类。

一般的机器学习任务:

输入数据 —–> 模型(hypothesis : h(x)) —–> 输出数据。

在监督学习中,前后都知道,只有模型是我们需要学习的。

我们期望找到一个

h(x)

,对于单变量 一般地:

h(x)=θ0+θ1x

(

θ

未知)

对于多变量:

h(x)=θ0+θ1x1+....+θnxn

(将会在第二节介绍)

目标:

找到合适的

θ0

和

θ1

,对于给定的样本使 h(x) 尽可能的接近于真是值 y

相应的提出:代价函数: 所有训练样本的误差累积和:

J(θ0,θ1)=12m∑mi=1(hθ(x)−yi)2

注: 前面分目的2是为了 后面求偏导时候的方便。

至此,我们的目标就变为希望 J(θ0,θ1) 越小越好。

求解J的最小值—梯度下降法

基本思路:从确定的参数

θ

开始。不断更改该参数,直到达到最佳的值,或者可接受的范围内。

==================

梯度下降法:

repeat until vonvergence{

θj:=θj+αΔJ(θ0,θ1)

}

Δ

表示梯度

α

表示步长,如果步长太大,优化过程中会发生震荡。如果太小,优化过程国语缓慢。一般地。一般选择0.001 - 0.003

==================

注: 梯度下降一定会达到一个最优值,(不能确定是局部最优,还是全局最优)

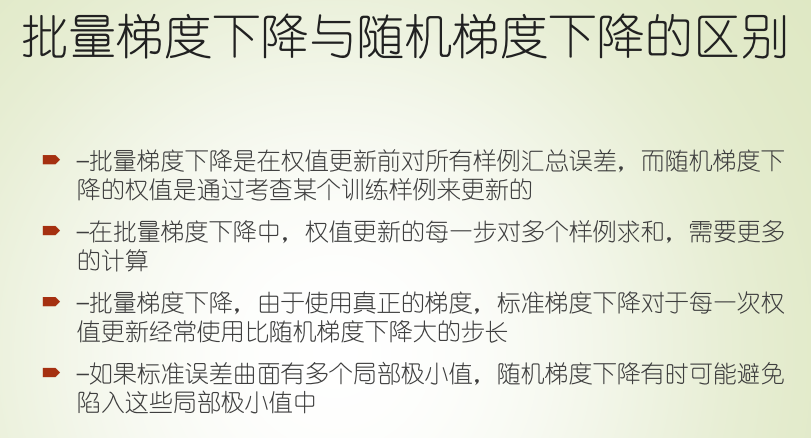

两种常见的梯度下降方法:

批量梯度下降法 和 随机梯度下降法

区别: 前者是计算所有样本的误差之和来更新参数,后者每次只需要一个样本来更新参数。

当样本数量过大的时候,前者显然过于缓慢。

对于上面的线性回归模型: 批量下降算法

h(x)=θ0+θ1x

J(θ0,θ1)=12m∑mi=1(hθ(x)−yi)2

ΔJθ0=1m∑mi=1(hθ(x)−yi)

ΔJθ0=1m∑mi=1(hθ(x)−yi)xi

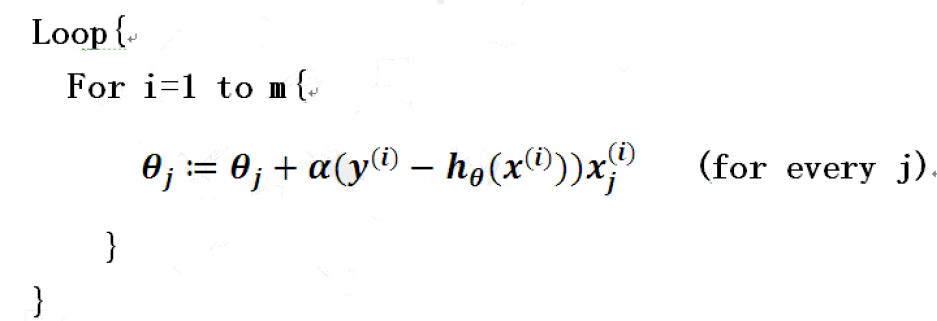

随机梯度下降

注:同步更新两个参数。

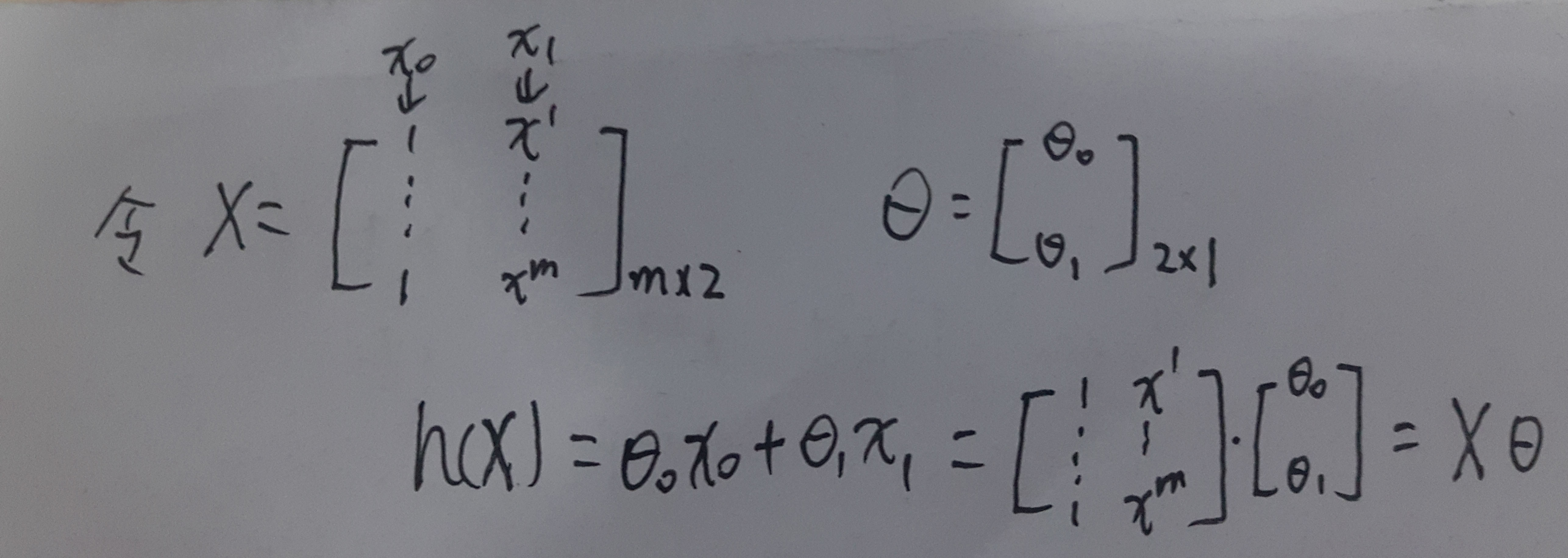

简化算法: 矩阵表示形式

在上面的批量梯度下降算法中,每次更新一个参数都要循环m次。

通过矩阵形式可以简化:

h(x)=θ0+θ1x1=θ0x0+θ1x1

其中

x0=1

代码实现:

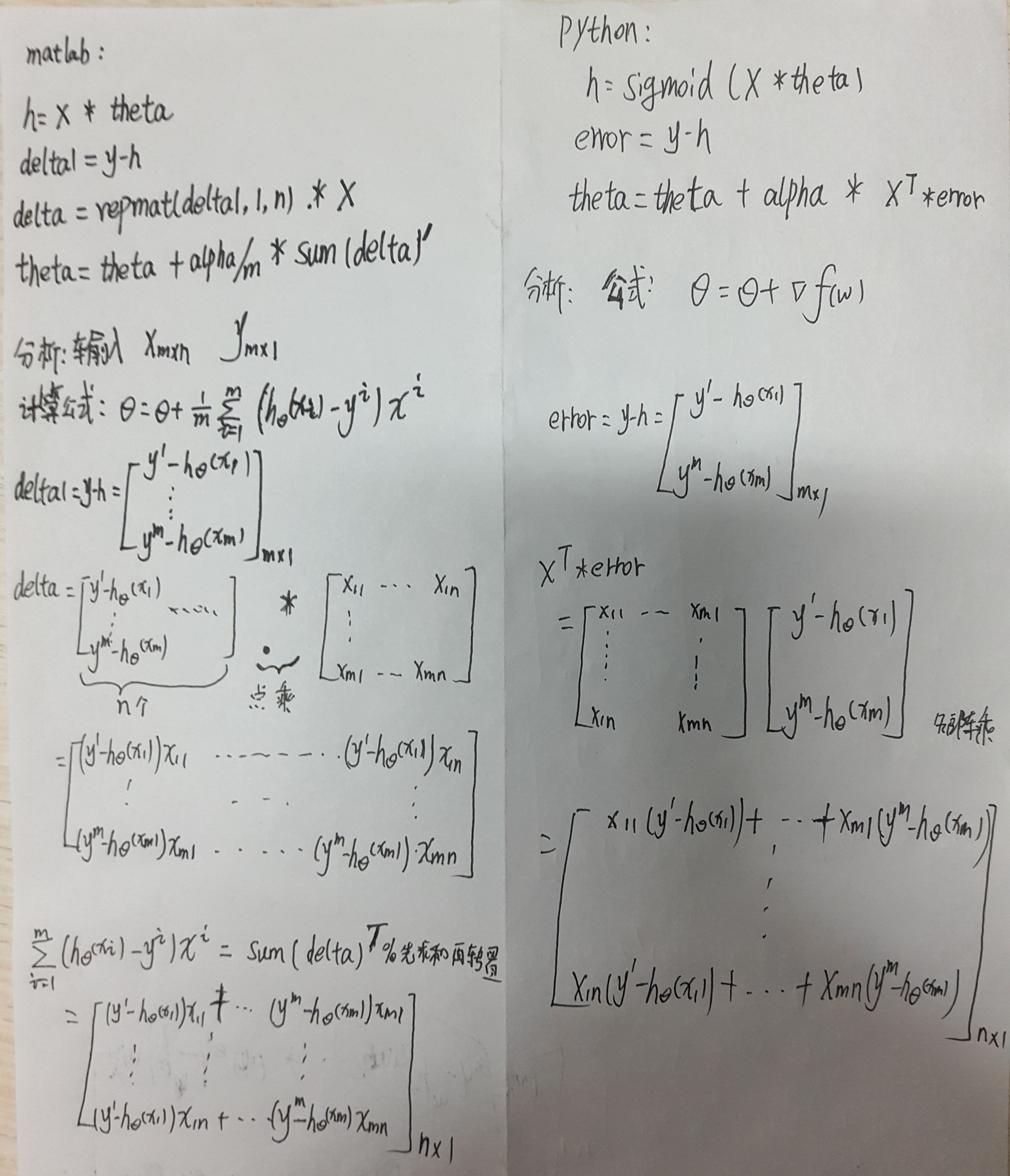

matlab:

function [theta,J] = B_gradientDescent(X,y,alpha,num_iters)

% 批量梯度下降法

%输入 X:训练数据矩阵 m*n (m个n维训练样本) y: 真实值 m*1 alpha: 步长

% num_iters: 迭代次数

% 输出: theta 参数值 J 代价函数

[m,n] = size(X);

J = zeros(num_iters,1) % 存储代价函数

theta = ones(n,1) %初始值

for iter = 1:num_iters

h = X*theta;

delta1 = y - h; % 误差 m*1

delta = repmat(delta1,1,n).*X; % 注意是点乘

theta = theta - alpha/m*sum(delta)' %sum 默认列相加 转置是为了维数一致

J(V) = (h-y).^2;

J = 0.5/m*sum(J(v));

end function theta = R_gradientDescent(X,y,alpha)

% 随机梯度下降

[m,n] = size(X);

theta = ones(n,1) %初始值

for i=1:m

h = X(i,:)*theta;

error = y(i)-h;

theta = theta - alpha* error * X(i,:)';

end多变量线性回归

对于多变量与单变量的原理一样。 在实现中,我们要考虑一个实际问题: 特征归一化

1 均值归一化 (x-min)/(max-min)

funciton x_norm = meanNormalize(X)

[m,n]=size(x);

x_norm = zeros(m,n);

temp0 = repmat(min(x),m,1);

temp1 = repmat((max(x)-min(x)),m,1)

x_norm = (x-temp0)./temp1; 2 Z-score标准化方法 (x-mu)/(标准差)

funciton x_norm = featureNormalize(X)

[m,n]=size(x);

x_norm = zeros(m,n);

mu = zeros(1,n);

sigma = zeros(1,n);

mu = mean(x);

sigma = std(x);

temp0 = repmat(mu,m,1);

temp1 = repmat(sigma,m,1)

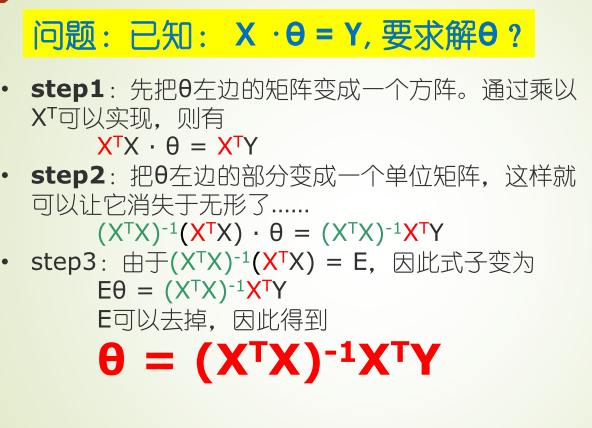

x_norm = (x-mu)./temp1; 多变量线性回归 可以用上面的梯队下降法进行求解,也可以采用Normal equation来求解:

该方法中:特征不需要归一化。

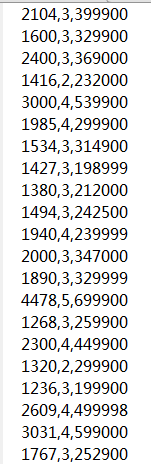

实例 房价预测

原始数据: 前两列 为特征,最后一列为房价。

clc,clear;

data = load('data.txt');

x = data(:,1:2);

y = data(:,3);

[m,n] = size(x);

x = featureNormalize(x); %归一化

x = [ones(m,1) x]; % 第一列加上1

% 梯度下降

alpha = 0.001;

num_iters = 500;

[theta,J] = B_gradientDescent(X,y,alpha,num_iters);

% 画出代价函数

figure;

plot(J_history, '-b', 'LineWidth', 2);

xlabel('Number of iterations');

ylabel('Cost J');

% 预测

price = 0;

x_new=[1650 3];

x_new = featureNormalize(x_new); %归一化

x_new = [ones(m,1) x_new]; % 第一列加上1

price = x_new * theta;

fprintf(['预测房价:\n $%f\n'], price);基于Logistic回归和Sigmoid函数的分类

利用Logistic回归进行分类的主要思想是: 根据现有数据对分类边界线建立回归公式,以此进行分类。

我们期望的函数是: 能接受所有输入然后预测出类别。最常用的就是sigmoid函数(在两个类的情况下,函数输出0或1)

f(x)=11+e−x

本函数特殊之处:

f′(x)=f(x)(1−f(x))

证明过程简单,这里不介绍。

实现Logistic回归分类器: 可以在每一个特征上都乘上一个回归系数,然后将所有结果相加,最后将总和输入Sigmoid函数,得到0-1之间的数值,大于0.5的分类为1,小于的分类为0。

那么我们的求解过程就变为最佳回归系数的求解(相当于权重)

对于Sigmoid函数的输入Z:

Z=w0x0+w1x1+....+wnxn

注: 上述公式可以用 Z=WTX 向量形式表示 这里的 x0 仍为1。

梯度上升法: 找到某函数最大值。

梯度下降法: 找到某函数最小值。

两者唯一区别: 在参数优化过程中, 一个是 +,一个是 -

训练算法: 使用梯度上升法找到最佳参数。

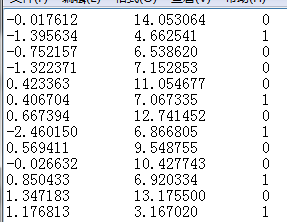

原始数据:

前两列为 样例 最后一列为标签。

##Python代码

from numpy import *

def loadData():

dataMat = []

labelMat = []

fr = open('testSet.txt')

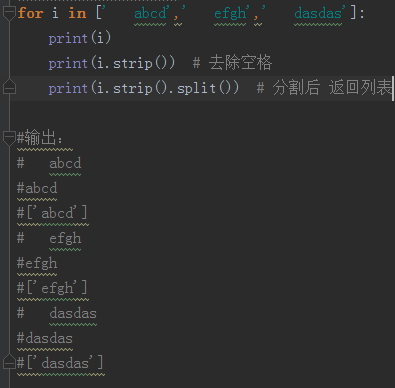

for i in fr.readlines(): # 按行读取 返回列表 list

line = i.strip().split() # s.strip(rm) s为字符串,rm为要删除的字符序列。 split() 分割后 返回列表 (注a)

dataMat.append([1.0, float(line[0]), float(line[1])]) # 输入数据矩阵

labelMat.append(int(line[2]))

return dataMat, labelMat

def sigmoid(z):

return 1.0/(1+exp(-z))

def grandAscent(data, label): # 输入样例和真实标签

dataMat = mat(data) # 变换为矩阵数据形式 array是变为数组

labelMat = mat(label)

m,n = shape(dataMat) # 相当于 Matlab 的size()

alpha = 0.001

iter_num =500

weights = ones((n,1)) # 生成全为 1 的矩阵

for i in iter_num:

h =sigmoid(dataMat * weigths) # 相当f(x)

error = labelMat.transpose() - h

weights = weights + alpha * dataMat.transpose() * error

return weights (a)

(b)分析上面的Matlab与Python代码。虽然写法不同但效果相同:

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言