想要理解什么是50ETF期权和300ETF期权?我们首先要对期权有一个基础的认知。

期权这是一种双方约定的合同,其中期权购买者向卖方支付一笔称作权利金的费用,从而获得在特定时间或之前,按预定价格购买或出售某项资产的权利。

以小明每日需食用橘子为例,当前橘子市场售价为4.5元/斤。假设小明预测一个月后橘子价格将大幅上涨,为控制未来购买成本,他与楼下水果店老板达成协议:无论一个月后橘子市场价格如何变化,小明均有权按当前价格从老板处购买橘子。为确保老板同意此协议,小明支付了100元作为定金。

此协议即为期权合约,其中约定的一个月后即为合约到期日,4.5元/斤的购买价格称为行权价,而支付的100元定金则称为权利金或合约价格。此案例为典型的看涨(认购)期权交易。

关于期权盈利方式,以橘子为例说明:

若一个月后,橘子市场价升至10元/斤,小明有两种选择:一是行使权利,以4.5元/斤的价格购买橘子;二是在此期间,随着橘子价格上涨,期权合约价值也随之提升,小明可选择将合约转售给他人,赚取差价,这是期权的主要盈利途径。

反之,若一个月后橘子价格下跌至3元/斤,小明同样面临两种选择:一是随着橘子价格下跌,期权合约价值降低,小明可在合适时机将合约低价转售,虽会亏损部分差价,但可避免更大损失;二是至合约到期日,小明选择放弃行权,此时他的最大损失即为最初支付的100元权利金。

在对期权的概念有了一个认识之后,我们来看看什么是50ETF期权和300ETF期权,首先来了解几个关键词。

上证50指数是上海市场最具代表性的蓝筹指数之一,由上海证券市场规模最大,流动性最好,最具有代表性的 50 只股票组成。50ETF则是一支以上证50指数为跟踪目标的交易型开放式指数基金,也就相当于一只特殊的股票,代码是510050。

沪深300指数由上海和深圳证券市场中市值大、流动性好的300只股票组成,综合反映中国A股市场上市股票价格的整体表现,而沪深300ETF是以沪深300指数为标的的交易型开放式指数基金,代码是510300和159919。

50ETF期权和300ETF期权是上交所分别根据上证50ETF、沪深300ETF为标的推出的。

标的50ETF、300ETF就是我们的参照物、判断物,无论是标的50ETF还是300ETF的价格都会随着市场行情而变化,因此,我们参与期权交易,是可以买它涨也可以买它跌的。买涨、买跌专业术语叫做“认购”和“认沽”。

看懂期权的基本合约

通过期权的合约简称,我们可基本了解期权合约的要素,看一个简单的例子:9月9日,投资者小红以299元买入一张50ETF购9月3100合约。这句话中,我们来熟悉一下期权的合约简称--50ETF购9月3100

● 50ETF:合约标的,即上证50ETF;

● 购:顾名思义表示这是一张认购期权,如果写的是沽,那就是认沽期权;

● 9月:表示到期月份9月,由于到期日是到期月份的第四个星期三,因此一查日历我们就可以知道2024年9月的到期日是9月25日;

● 3100:表示期权的行权价,表示行权价格是3.100元/份,也就是期权买方在到期日锁定的标的的买卖价格。

●行权方式:其行权方式为到期日行权,即欧式期权(国内都是)如“50ETF购9月3100”仅在9月25日合约到期当天才有行权的权利。

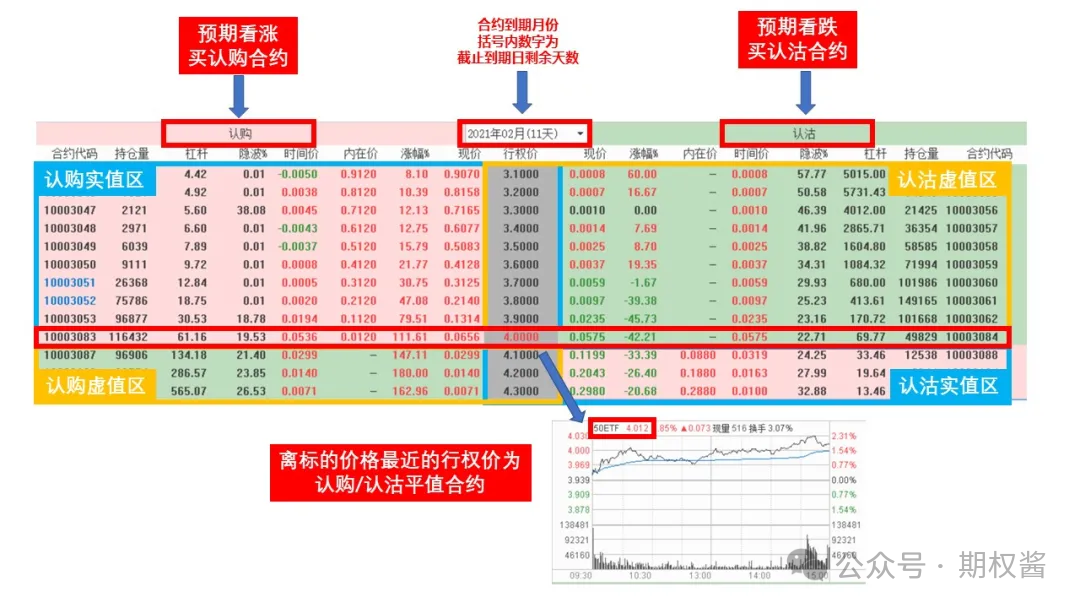

用T型报价理解期权合约

什么是平值合约,实值合约,虚值合约?

在期权交易中,如上图所示,我们根据行权价与当前市场价格的关系,将合约分为平值合约、实值合约和虚值合约。具体来说,若行权价与当前价格最为接近,则该合约被称为平值合约,且认购与认沽在同一档位上。当行权价高于当前市场价时,我们称之为虚值合约;相反,若行权价低于当前市场价,则为实值合约。对于认沽期权,这一规律恰好相反。在不考虑权利金的情况下,若立即行权,实值合约将带来盈利,而虚值合约则会导致亏损。值得注意的是,这些合约的状态并非固定不变,而是会随着市场价格的波动而发生变化。

对于各类合约的理解,我们可以从以下几个方面进行阐述:

1.每个期权合约的走势都可以被视为一只与特定标的(如50ETF)紧密相关的“股票”。当标的价格上涨时,认购合约随之上涨,而认沽合约则下跌;反之亦然。

2.购买期权合约类似于买入股票,其盈利或亏损取决于价格的涨跌。此外,期权交易允许T+0交易,即当天买入当天即可卖出。

3.合约的价格,也称为权利金,是由市场供需关系决定的。

4.权利金的定价基于两个主要因素:时间价值和内在价值。内在价值是期权合约本身所具有的价值,而时间价值则是权利金中超出内在价值的部分,它会随着时间的推移而逐渐减少。

5.隐含波动率(隐波)是期权交易中的一个重要指标,它反映了市场情绪对期权价格的影响。类似于股票的市盈率,隐含波动率是通过一系列复杂公式计算得出的。

6.期权杠杆倍数是通过将50ETF价格除以合约价格来计算的。随着行权日的临近,虚值合约的价格会降低,从而提供更高的杠杆倍数,为投资者提供了以小博大的机会。

7.在行情软件上显示的合约价格是指单份合约的价格,而交易所的交易单位则是一张,其中包含10000份合约。

8.合约的行权时间通常安排在每个月的第四周的星期三。在这一天,虚值合约将失效,而实值合约则可以进行行权。

通过这些概念,投资者可以更好地理解期权合约的特性,并据此制定相应的交易策略。

219

219

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言