目前印尼金融科技行业正以迅猛的速度发展,关键领域包括移动支付、在线借贷、区块链、数字资产、数字银行等均实现了突破性进展。

其中,移动支付和在线借贷服务尤为受到市场的追捧,吸引了众多企业参与,激发了市场的高度竞争。

同时2023年之后,印尼在区块链和数字资产领域的竞争愈发激烈,新兴的金融科技初创公司在财富管理科技、SaaS解决方案和保险科技等新兴领域展现了强劲的竞争力和创新能力。

印尼金融科技行业的未来充满无限可能。

数字支付

印尼,作为东南亚最大的经济体和人口最多的国家,拥有2.79亿人口,互联网普及率达到66.5%,为数字支付提供了庞大的潜在用户基础。

截至2020年,印尼数字支付活跃用户数超6000万,其中数字支付用户占互联网用户的比例为28.8%,略低于世界平均水平。

但这一差距正预示着印尼金融科技市场的巨大增长潜力。

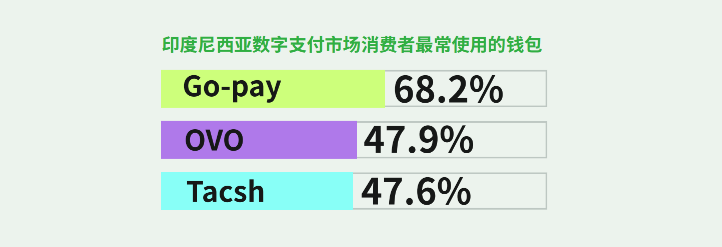

预计到2025年,印尼将实现超过20%的年增长率,尤其在数字钱包领域,GoPay、OVO和Tcash等平台的竞争尤为激烈,"先享后付"服务的普及也正迅速提升。

同时印尼政府对数字支付行业的支持力度不断加大,将金融科技视为国家经济复苏的重要战略之一。

早在2014年就推出了全国无现金运动,以变革传统支付方式。2019年,印尼央行推出了QRIS系统,即标准化二维码支付,进一步简化了支付流程。2021年,印尼推出了国家开放API支付标准(SNAP),促进了支付交易处理方面的开放式应用程序间互连,支持35种银行及电子钱包应用,覆盖了600万商户。

2022年,印度尼西亚、菲律宾、新加坡、马来西亚、越南、泰国六国通过数字支付交易的市场规模总额达到29万亿美元,其中印尼作为主要市场之一,已占东南亚数字支付市场的39%。Robocash Group报告预测,到2027年东南亚支付总额还将大幅增长86%,预计达到53.9万亿美元。

在竞争激烈的移动支付市场中,目前还未出现垄断企业,国内外支付平台和本地金融科技公司在积极拓展市场份额。金融科技领域的股权融资额在疫情期间激增,2021年达到15亿美元,显示出投资者对印尼数字支付市场的信心。

在线借贷

1. 贷款规模增速显著

2017年后,印尼在线借贷行业经历了监管政策的显著收紧。印尼金融服务管理局(OJK)作为监管机构,对金融科技行业的监管进行了加强,特别是对P2P借贷服务的监管。

OJK任命的官方协会印度尼西亚联合资助金融科技协会(AFPI)指出,截至2023年8月,AFPI认证的在线借贷成员企业共101家。

2021 年,印尼银行体系的贷款规模增长了 7%,而在线借贷企业的贷款规模却增长了 112%。

2022 年,印尼贷款规模年增长率降至 50% 左右,但在线借贷企业仍远高于银行体系 10% 的贷款增长率。

从2018年到2023年8月,印尼在线借贷平台的累积贷款发放量达到了657.85万亿印尼盾(约合427.6亿美元)。

尽管2017年后监管政策收紧,但在线借贷企业的贷款规模增长速度仍然显著,远超银行体系的贷款规模增速。

2.中小微企业

在印度尼西亚,中小微企业(MSME)的信贷需求成为推动当地在线借贷企业信贷规模增长的关键因素。

据统计,印尼现有约6500万家中小微企业,对GDP的贡献率达到61%,并吸纳了全国97%的劳动力,突显了它们在国家经济中的重要地位。

为支持中小微企业的发展,印尼政府已实施多项措施,包括提供优惠贷款、拓展融资渠道、激励数字化转型,以及推动企业进入国际市场。这些政策不仅促进了企业的增长,也为在线借贷行业提供了广阔的发展空间。

印尼金融服务管理局(OJK)通过加强金融科技行业监管,特别是对在线借贷平台的管理,来确保行业的健康发展。监管政策涉及降低最高借贷利率、限制借款人在平台上的贷款数量,并根据借款人收入设定贷款额度,以避免过度借贷,保护消费者权益,并维持金融科技服务的长期可持续性。

尽管印尼中小微企业的信贷需求对在线借贷企业的扩张至关重要,但世界银行的评估指出,传统银行服务在满足这些企业的融资需求方面仍存在缺口。这表明,金融科技在填补这一供需差距中扮演着至关重要的角色,并有潜力进一步推动印尼经济的包容性增长。

3.P2P行业

尽管印尼的P2P在线借贷行业近年来增长迅猛,但在整体信贷市场中所占份额依然较小,主要表现在放款额低和对中小微企业融资的贡献度不高。

具体来说,从2018年至2023年8月,累积贷款发放量虽增至657.85万亿印尼盾(约合427.6亿美元),而2018年6月OJK的数据显示,P2P在线借贷的放贷额仅为55,000亿印尼盾(约合3.4亿美元),示出P2P放款总额低。

而对于印尼中小微企业而言,融资需求巨大,2021年已达1519万亿印尼盾(约合987.36亿美元)。然而,非银行金融服务的信贷能力仅能满足约229万亿印尼盾(约合148.8亿美元),占比约15%。在这其中,P2P渠道的贷款更少,仅满足了约9万亿印尼盾的融资需求,占非银行金融服务贷款规模的3.9%,显示出P2P对中小微企业融资的贡献度不高。

这一现状凸显了印尼中小微企业资金供需之间的巨大缺口,预计未来该缺口将进一步扩大。

为解决这一问题,印尼政府高度重视P2P行业的发展,并于2023年11月10日发布了《2023~2028年关于发展和加强基于信息技术的联合融资服务路线图》,旨在明确P2P行业在支持印尼生产部门和中小微企业资金需求中的作用,并加强对P2P借贷服务的监管。

在政府监管的引导和市场需求的推动下,预计印尼P2P行业将迈向更规范、成熟的发展方向,为中小微企业提供更加坚实的金融支持。

区跨链和数字资产

1.现状

相比于中、美、英、日等国日益严格的加密货币监管政策,东南亚地区的监管氛围相对宽松。2018年,印尼政府将比特币和其他加密货币视为商品,允许在获得政府许可的情况下合法交易。

2021年,印度尼西亚政府推出了一项针对外国数字游民的创新政策:为那些拥有稳定收入来源的数字游民提供长达5年的签证,期间他们无需在印尼缴纳个人所得税。

宽松的监管环境和对数字游民的开放政策,可能吸引更多加密货币企业家、投资者以及相关从业者前往印尼,尤其是在巴厘岛等地区。这不仅有助于加密货币的交易和创新,还可能推动区块链技术在该地区的应用和发展。

印尼贸易部统计显示:印尼加密货币交易量从2020年的44亿美元增长至2021年前5个月的250亿美元,增长率达到惊人的470%。其中超过650万人交易过加密货币,远超交易股票的220万人。

同时印尼拥有多家加密货币交易所,如Indodax,它是印尼最大的加密货币交易平台之一,注册用户超过200万,月交易量超过2亿美元。

到2022 年上半年的区块链数字资产交易总额达 212 万亿印尼盾(约合 137.8 亿美元),截至 2022 年 6 月,印度尼西亚区块链数字资产持有用户的数量达到 1510 万人。

2.应用

区块链技术应用广泛,金融服务领域、慈善事业和农业等其他行业。

例如:

-

区块链技术被用于提升数字身份验证的安全性,帮助金融机构执行KYC流程,同时防范欺诈行为;

-

印尼政府机构利用区块链技术增加透明度、简化流程、去除中间人,尤其是在文件管理方面,以减少人为错误和腐败的可能性;

-

BeKind公司利用区块链技术提高慈善捐赠的透明度和效率。

早在2018年就有相关猜测说:“目前印尼正在研究创建由政府支持的数字卢比(印尼数字货币)”,这并不是传统意义上的加密货币,而是一个基于区块链的电子货币系统。但央行事后说这一计划短期内不会进行。

今天2024年3月6日,印尼央行行长佩里·瓦尔吉约在2024年万自立投资论坛上,针对政府支持的数字货币称,目前发行过程仍处于概念验证阶段。

印尼民众对加密货币的兴趣正日益增长,对区块链技术持开放态度并积极研究,印尼很可能成为少数几个已经或正在准备发布国家数字货币的国家之一。

3.挑战

印尼数字经济的发展虽然迅猛,但仍需应对包括法律、人才培养、基础设施建设以及数字化兴趣等多项挑战。

首先,现行的电子信息和交易法需要修订以适应当前发展需求,解决法规解释不一和互联网用户保护不足的问题。

其次,印尼面临数字人才的大量缺口,预计到2030年需求量将达到900万,而目前的教育和培训计划尚不能满足这一需求。

此外,尽管数字基础设施建设正在加速,包括新建通信基站和联网工程,以及发射通信卫星提供互联网接入服务,但在网速和覆盖范围仍有很大的提升空间。

最后,中小微企业对数字化转型的兴趣不足,这限制了数字化技术的广泛应用。

为了推动数字经济的全面发展,印尼需要在这些领域采取有效措施,加强法律框架,扩大人才培养,改善基础设施,并激发公众对数字化的更大兴趣。

综上,印尼区块链和数字资产行业正处于快速发展期,市场潜力巨大,技术创新活跃,同时也面临着一些发展中的挑战和问题。随着政府的积极推动和行业的不断成熟,印尼有望成为该领域的重要参与者。

数字银行

印尼的数字银行行业正处于快速扩张阶段,这一趋势不仅加速了科技公司和传统银行的数字化进程,而且根据2021年的数据,数字银行交易量实现了超过40%的年增长率。进入2022年,Finder的报告指出,已有近24.9%的印尼成年人开设了数字银行账户,这一数字预计在四年内到2026年将增长至39%,反映出数字银行服务的普及和接受度正迅速上升。

随着数字银行的需求量增大,市场上的竞争格局日益多元化,既有传统银行如印尼国家退休储蓄银行(BTPN)旗下的Jenius、大华银行(UOB)的TMRW和星展银行(DBS)的Digibank等品牌,也有科技公司和互联网平台如Gojek、Akulaku、WeLab和Line Bank等新兴力量。

尽管印尼自2016年起便开始发展数字银行服务,但至今尚未推出独立的数字银行牌照。目前所谓的“数字银行”实际上是传统银行通过数字渠道提供的服务。

印尼金融服务管理局(OJK)已经发布了数字银行发展蓝图,明确了数据管理、技术、风险管理、合作和制度安排五个关键领域的工作原理。

OJK还出台了一系列新规,允许数字银行在印尼注册总部的基础上,无需设立分支机构或仅通过线上运营。同时,数字银行与传统银行的成立标准一致,要求至少10万亿印尼盾(约合6.5亿美元)的实缴资本,以及在申请运营许可证前,至少30%或40%的资本必须存入。

印尼对外资在数字银行的持股比例没有过多限制,外国股东最多可占印尼数字银行99%的股份,这为国际投资者提供了广阔的市场机会。

文末总结

印度尼西亚,金融科技行业的增长潜力巨大,目前并没有任何全面禁止或限制经营的金融科技业务类型。

但同时也面临着法律框架、人才培养、基础设施建设以及激发数字化兴趣等方面的挑战,政府已认识到这些问题,并在积极采取措施,展望未来,印尼有望成为金融科技领域的重要参与者,并为经济增长带来新动力。

推荐阅读

GooglePlay 新包提审十几天!依旧再审,问题在哪

1187

1187

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言