本文介绍了如何使用MATLAB实现Hamilton滤波器进行AR时间序列预测,探讨了预测效果和滤波器设计,特别是针对非因果性的单侧滤波器,旨在提高预测性能。

本文介绍了如何使用MATLAB实现Hamilton滤波器进行AR时间序列预测,探讨了预测效果和滤波器设计,特别是针对非因果性的单侧滤波器,旨在提高预测性能。

时序预测 | MATLAB实现Hamilton滤波AR时间序列预测

预测效果

基本介绍

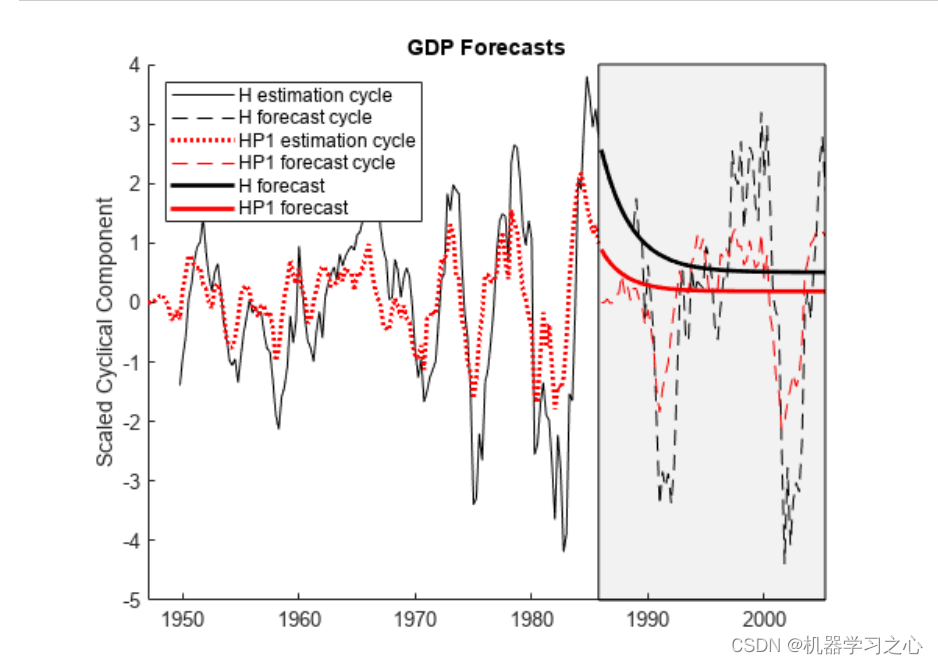

预测在很大程度上取决于适合周期的模型和所采用的预测方法,就像它们依赖于过滤器提取的周期一样。标准 Hodrick-Prescott 滤波器使用输入序列的过去和未来值计算双边中心差来估计时间 t 的二阶导数。 因此,过滤器通常应用于历史数据。 然而,这种非因果性可能会导致最终效应,使过滤后的数据具有回顾性和人为的预测能力. 为了解决这种失真问题,考虑了一种单侧版本的滤波器,仅使用输入序列的当前值和先前值。 当新数据可用时,单侧过滤器不会修改输出。 单侧过滤器旨在产生稳健的预测性能,而不是提取长期趋势。 这一修订后的目标重新定义了经济周期的概念。hfilter 函数实现了 Hamilton 滤波器。

程序设计

load Data_GDP

GDP = Data

订阅专栏 解锁全文

订阅专栏 解锁全文

1114

1114

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言