前言:

风险控制是挖掘中最为常见的应用,属于监督学习的“分类器”使用案例。我们通过以往历史数据判断用户违约的概率。本文使用了Logistic Regression 方法完成案例。

注:

根据CDA课程自己总结的学习笔记。使用的是ipython,数据及代码都已上传至个人网盘http://pan.baidu.com/s/1ntR2tmD。

如果有任何问题或错误欢迎各位指正 liedward@qq.com谢谢。

风控模型开发流程

· 数据抽取

· 数据探索

· 建模数据准备

· 变量选择

· 模型开发与验证

· 模型部署

· 模型监督

加载包:

importos

importsys

importstring

importpymysql

importnumpyasnp

importpandasaspd

importstatsmodels.apiassm

importmatplotlib.pyplotasplt

%matplotlibinline

importseabornassns

importsklearn.cross_validationascross_validation

importsklearn.treeastree

importsklearn.ensembleasensemble

importsklearn.linear_modelaslinear_model

importsklearn.svmassvm

importsklearn.feature_selectionasfeature_selection

importsklearn.metricsasmetrics

- 数据抽取

model_data = pd.read_csv("credit_develop.csv")

model_data.head()#查看数据格式

读取数据后查看大致数据的情况,主要看每个字段的格式属性。比如Branch_of_Bank等字段为分类变量,后续需要进行虚拟化变量处理。

- 数据探索

数据探索是建模人员了解特征时使用的方法,可以通过数据表或是图形的方式了解整体数据。

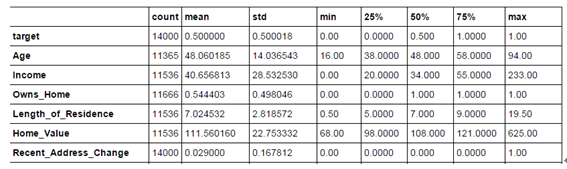

model_data.describe().T

查看数据的分布。

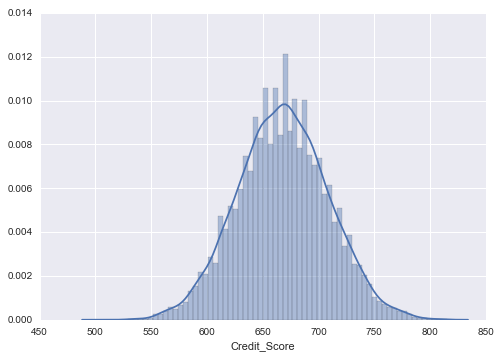

data = model_data["Credit_Score"].dropna() # 去除缺失值sns . distplot ( data )

查看信用分数的分布情况

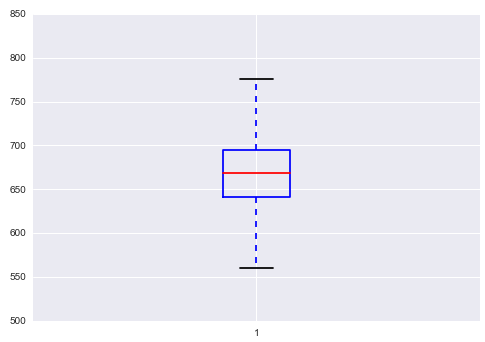

plt . boxplot ( data )

利用箱线图查看数据离散情况

model_data=model_data.drop_duplicates()#去除重复项

填充缺失值

model_data = model_data.fillna(model_data.mean()) #用均值来填充

变量相似度分析,变量聚类

simpler = np .random .randint ( 0 , len (model_data ),size = 50 )sns.clustermap(model_data.iloc[simpler,3:].T,col_cluster=False,row_cluster=True)

- 生成模型训练/测试数据集

将分类变量变为虚拟变量

Area_Classification_dummy = pd.get_dummies(model_data["Area_Classification"],prefix="Area_Class")model_data .join (Area_Classification_dummy )

model_data.join(model_data[="Branch"))

· 分成目标变量和应变量

target = model_data["target"]

pd.crosstab(target,"target")

data = model_data.ix[ :,'Age':]

· 分成训练集和测试集,比例为6:4

train_data, test_data, train_target, test_target = cross_validation.train_test_split(data, target, test_size=0.4, random_state=0)

- 筛选变量

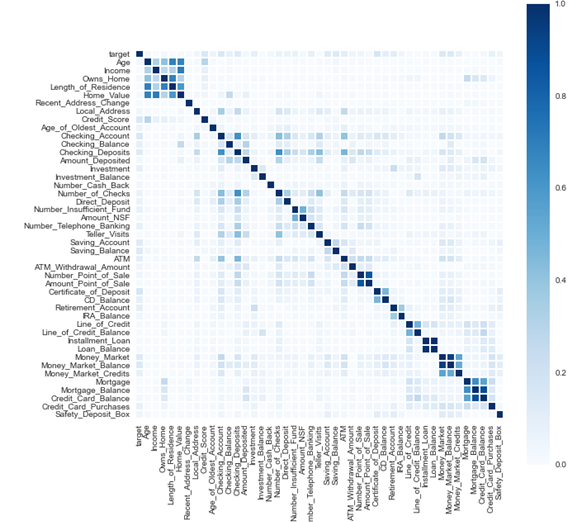

因为使用的是普通的罗吉斯回归,所以变量筛选变得尤为重要。如果筛选不当会产生过拟合或是欠拟合现象。(当然可以使用一些更高级的算法完成筛选功能)首先使用最原始的方法线性相关系数。

corr_matrix = model_data.corr(method='pearson')

corr_matrix = corr_matrix.abs()

sns.set(rc={ "figure.figsize": (10, 10)})

sns.heatmap(corr_matrix,square=True,cmap="Blues")

corr = model_data.corr(method='pearson').ix["target"].abs()

corr.sort(ascending=False)corr .plot (kind = "bar" ,title = "corr" ,figsize =[ 12 ,

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

2038

2038

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言