近期,越来越多的客户选择办理抵押经营贷款。无论是购房人群(全款再抵押)还是企业资金周转,抵押经营贷款都备受青睐。针对房屋抵押经营贷款申请过程中的注意事项,这里进行详细解答。

关于经营贷款的十问解答

Q1. 什么是抵押经营贷?

A:抵押经营贷是一种针对中小企业或个体工商户的融资产品,借款人通过房产抵押获得银行贷款,资金用于企业或个体户的经营。

用途专注于企业经营,因此申请主体必须与企业有关,可以是公司法人、股东,或者直系亲属。房产所有权人兼抵押人。若抵押人无法拥有公司身份,可寻求亲属代为借款人,即抵贷不一。

Q2. 办理经营抵押贷的要求有哪些?

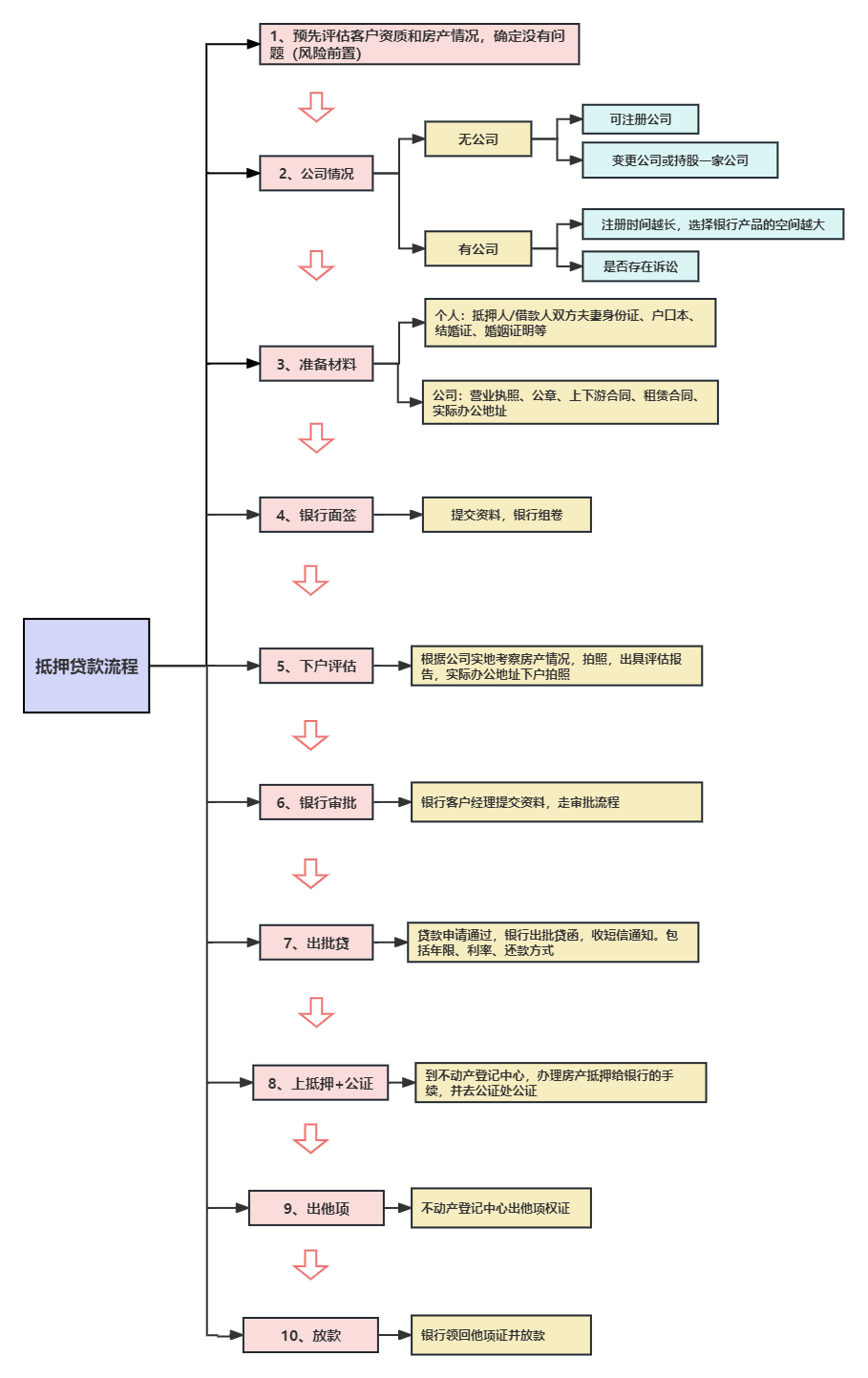

a. 借款人、抵押人年龄限制:借款人18-65周岁,抵押人18-70周岁;抵押物可为夫妻、股东、父母、企业、子女等房产。

b. 注册营业执照要求:注册时长3个月以上(有些刚过户的也可以),可为公司或个体。

c. 公司要求:可为自有或亲属名下公司,需为股东或法人(股权10%以上)。若无现成公司,可进行变更。

d. 房产持有时间:购买时长须超过3个月,二手房购买需提供3个月以上的月供流水。

e. 房龄:一般在30年以内,具体以过银行系统为准。

f. 房产类别:住宅、写字楼、商铺、公寓均可,写字楼需在白名单内,非住宅类抵押率最高为6成。

Q3. 经营抵押贷的额度/期限/利率?

a. 额度:可达3000万元,一般最高可贷款房产评估价的70%-80%,部分银行抵押贷款额度可达100%。

b. 期限:视还款方式而定,先息后本还款方式额度授信年限一般3-5-6-9-10-12-20年,等额本息还款方式额度授信最长25-30年。

c. 利率:深圳抵押经营贷目前利率最低2.8%,一般在3%~5.8%之间。

Q4. 需要准备哪些资料?

a. 借款人、共同借款人、抵押人的基本资料,包括身份证、户口本、结婚证或离婚证(离婚协议/或离婚判决书)等。

b. 抵押物产权证、产调、查房证明,其他资产佐证,如房产、车辆、存款证明等。

c. 企业基本资料,个体户需提供营业执照、公司章程、章、行业许可证等。

d. 经营相关资料,包括银行流水、上下游合同、租赁合同、财报、完税证明、水电气票等。

Q5. 借款人的征信要求?

查询次数不超过6次,近12个月不超过6次逾期,两年内不得出现两次逾期,三年内不得超过四次。

(征信要求相对来说较松,有的777也能做)

Q6. 为何需要提供第三方收款账户?

经营贷是专款专用,银行为了防止资金流向房地产等投资领域,要求将款项打入第三方账户,以确保资金用途符合贷款目的。

解释:第三方账户指的是建立在第一方(您的公司)和第二方(银行)基础上的另一方(您的合作公司)

Q7. 整个贷款流程中需要哪些费用?

a.提前还款罚息,按揭一般不满3年会有罚息,视银行而定,可沟通;

b.赎楼公司费用:按房款金额的0.05%-0.08%/天计算(特殊是0.08%-0.12%),赎楼时间一般7-14天;

c.中介公司综合服务费(一定要找专业又靠谱的,比如中途加费);

d.公证费(深圳980元)等。

Q8. 不赎楼直接二押或赎楼转案再抵押怎么选?

a. 不赎楼直接二押:可选择二押银行或金融机构,但利息和放款时间有所不同。

b. 赎楼转案再抵押:需将原贷款在原银行赎出后再抵押在新银行/机构,此方式客户较多。

Q9. 抵押经营贷用于其他投资会被抽贷吗?

经营贷款只能用于企业经营,不能用于购房、股票、基金等用途。若违规使用,可能触发(抽贷)风险机制,要求一次性还清贷款,并影响个人信用。

Q10. 关于办理流程?

总结

以上十点是办理抵押经营贷款时需注意的事项。

只要符合房龄(一般30年内)、还款能力及银行要求,一般都能办理成功。贷款成功后,按时还款至关重要,以免影响个人征信;贷款结清后,务必解除抵押,避免对房产造成影响。

如果您对贷款方面还有更多疑问或需要进一步了解,请随时给我留言。

通过这篇文章,希望能够为您提供全面的抵押经营贷款解答,让您更加了解这一重要的金融工具,为您的贷款决策提供有力支持。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言