一、开篇简述

网贷置换银行贷款,是一项复杂的金融操作,其中涉及的核心考量点主要包括个人资质与征信状况两大方面。这两项因素,直接关系到申请者是否能成功获得银行贷款,并置换掉原有的网贷。

二、征信与个人资质的权衡

征信情况固然是银行判断是否给予贷款的重要依据,但个人资质同样不可忽视。即便征信记录良好,若个人资质如学历、工作稳定性等未能达到银行的要求,贷款申请仍可能遭拒。因此,征信与个人资质需双管齐下,缺一不可。

三、月供能力的综合评估

银行在审批贷款时,会根据申请人的月收入与月支出情况,综合判断其是否具备足够的月供能力。这一评估过程严谨而细致,旨在确保贷款发放后,申请人能够按时偿还,避免产生逾期等风险。

四、银行贷款用途的严格限制

银行贷款通常用于消费目的,严禁用于偿还已有贷款。因此,申请者需明确贷款用途,确保符合银行规定,否则贷款申请将无法通过。

五、征信报告的多维度解读

征信报告是银行审批贷款的重要依据,其中包含逾期记录、查询次数、负债情况、基本信息、还款记录等多个维度。每一项内容都可能影响贷款的审批结果。因此,申请者需对征信报告进行深入解读,确保各项内容均符合银行要求。

征信的几个关键信息:

1.逾期记录:

1. 报告中如有逾期记录,会标明逾期天数。

2. 数字1代表逾期1-30天,2代表31-60天,3代表61-90天。

3. 短期连续三次逾期或近两年内6次逾期,非常影响信用贷款的申请。

2.查询次数:

1. 报告中的查询次数反映信用状况。

2. 过多查询可能意味着财务状况不佳或信用不稳定。

3. 一般关注近一个月、三个月和一年内的查询次数。

4. 一个月内超过4次或三个月超过8次,基本和银行信贷基本无缘了。

3.负债情况:

1. 贷款余额是未偿还的贷款金额。

2. 大额贷款余额可能表明负债较重,影响还款能力。

3. 信用卡使用率大于70%,会影响负债占比,大概率表明近期缺钱。

4. 银行通常通过月收入和月还款额评估还款能力。

4.基本信息:

1. 征信报告包含年龄、住址、工作单位、学历等个人信息。

2. 这些信息有助于判断个人的基本情况和稳定性。

编辑搜图

5.还款记录:

1. 还款记录反映借款人的还款习惯和态度。

2. 按时还款表明信用状况良好。

6.报告有效期:

1. 征信报告只反映过去一段时间的信用状况。

2. 查看报告时需注意有效期,避免误判。

六、个人资质的具体考量

除了征信情况外,个人资质也是银行审批贷款的重要考量因素。学历、收入、工作稳定性、地域选择以及资产状况等,都可能影响贷款的审批结果。因此,申请者在准备贷款申请时,需充分考虑这些因素,确保自身条件符合银行要求。

个人资质的具体要求:

1. 征信与学历的综合考量:某客户征信记录良好,但在咨询银行贷款时,由于学历未达到某银行产品的最低要求(如全日制大专),即使征信优秀,也无法获得该产品的贷款额度。相反,另一客户征信记录较差,但由于其学历高于产品要求的最低标准,因此可能获得更宽松的贷款条件。

2. 收入与月供的匹配:以网贷12万为例,客户在考虑使用银行贷款置换网贷时,银行会基于其当前的收入水平和已有负债,来判断其是否具备足够的月供空间来偿还新的银行贷款。如果客户的月收入无法覆盖新贷款的月供,即使其他条件符合,银行也可能不会批准贷款。

3. 工作稳定性的重要性:一些从事不稳定职业(如滴滴司机或外卖配送员)的客户,即使征信记录良好,也可能因为工作稳定性不足而无法获得银行贷款。银行更倾向于向在现单位工作满一定期限(如1年)且工资水平达标的客户提供贷款。

4. 地域与贷款选择:不同城市的银行贷款产品选择也会影响客户的贷款成功率。例如,在上海这样的大城市,由于银行众多,客户有更多的选择机会,而在三四线城市或小县城,可供选择的银行产品较少,可能会影响客户的贷款申请。

5. 资产在贷款申请中的作用:房产、车辆和保单等资产在贷款申请中可以起到准入和加分的作用。例如,拥有工作地本地房产的客户,通常会被银行视为更稳定的借款人,从而获得更优惠的贷款条件。

七、实例分析

近期有一位92年的年轻客户完成了多笔网贷的置换,成功获得了一笔30万的银行贷款。这位客户在律师事务所工作,拥有硕士学历,公积金个人缴存额度达到2000元以上,展现了良好的职业前景和稳定的收入基础。

最新详版征信显示客户持有13张信用卡,其中1张已销户,1张未激活,剩余的12张均为工商银行发行。根据银行规定,同一银行名下的多张信用卡额度是共享的。客户的最高信用卡使用额度为11469元,当前已使用8277元,使用率为72.2%,表明客户在信用卡使用方面相对谨慎。

然而,在贷款方面,客户的负债情况较为复杂。客户共有78笔贷款记录,目前仍有22笔在使用中,其中包括2笔银行贷款和大量网贷。银行负债总额为34万,分布于南京银行等金融机构;网贷负债总额为23.32万,由多笔小额贷款组成,金额分别是11018+2333+15583+5900+4500+2843+38055+419+9136+54101+755+28818+1010+11047+47655.。这使得客户的总负债达到了57.32万。

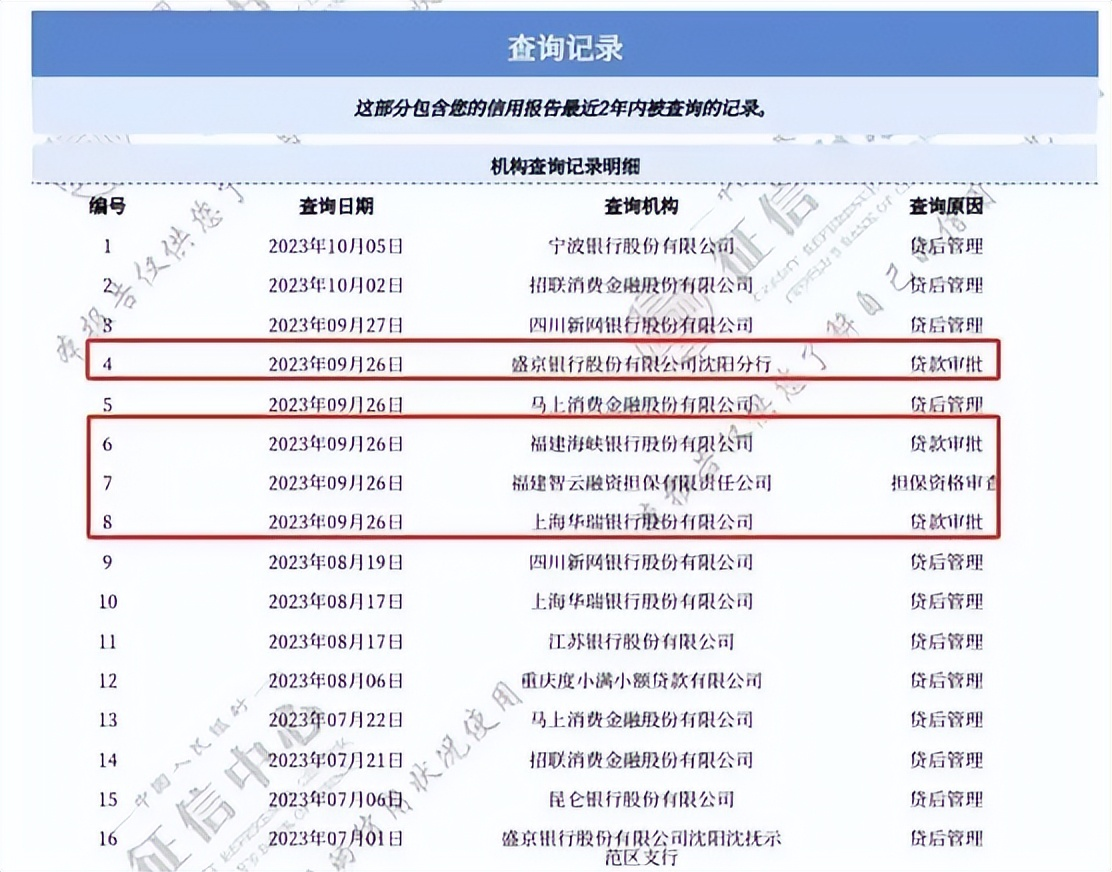

在查询记录方面,客户近两个月内的查询次数为4次,处于相对较低的水平,显示出客户在贷款申请方面的谨慎态度。

面对客户复杂的负债情况,进行了债务重组方案置换优化,客户成功获得了一笔30万的银行贷款。在结清了原有的多笔网贷下,这不仅降低了客户的还款压力,还优化了客户的负债结构,提高了整体的信用状况。

综上所述,网贷置换银行贷款并非易事,需要申请者综合考虑个人资质、征信情况、月供能力等多方面因素。只有充分准备、符合银行要求,才能成功获得贷款并实现网贷置换的目标。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言