在国家贷款利率下降促进和深圳二手房交易热潮下,提前还贷竟然成了“拦路虎”。

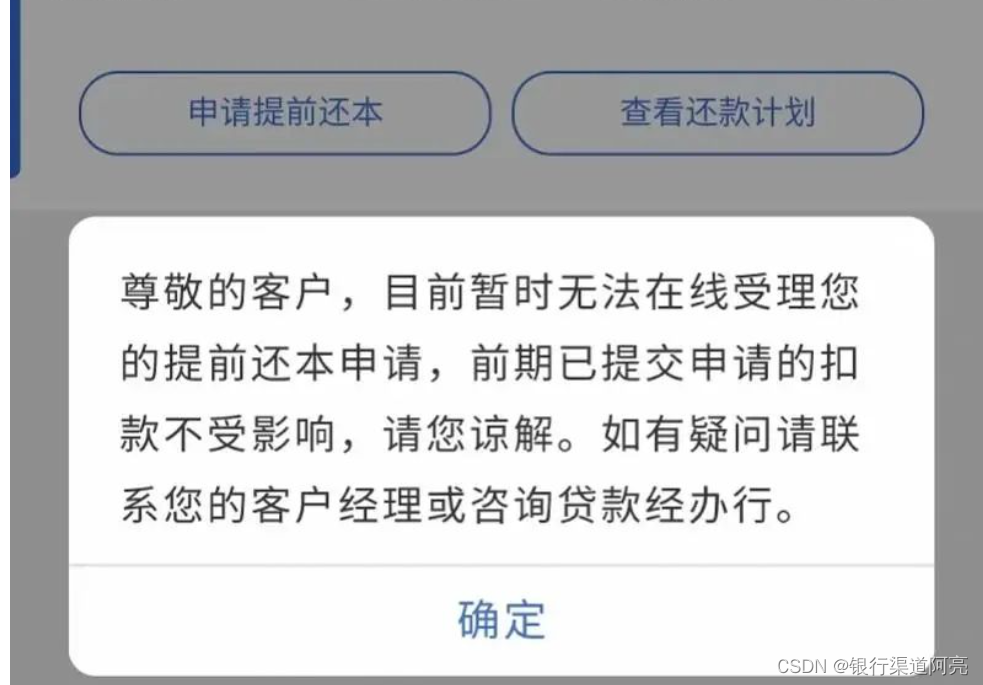

#优质作者榜#春节过后,有许多客户想要提前还款,节省利息支出,以减轻每月还款负担;同时,也有部分客户因手头有富余资金,而希望提前偿还贷款。但提前还贷不再是简单的一键操作。多家银行纷纷关闭了线上提前还房贷的通道,转而要求业主亲自到网点进行人工预约申请。这一变化让许多计划办理经营贷的业主们倍感焦虑,他们该如何应对这一突如其来的变化呢?

现在抵押经营贷利率低至2.8%,如此低的利率也引发了不少关注。在当前的金融环境下,许多客户希望通过办理抵押贷来降低利息支出,提前还款成为了一个热门话题。然而,随着银行提前还贷政策的收紧,这一计划变得不再那么轻松。

众所周知,房贷按揭满3年后,大部分银行将不再收取罚息,但提前还款的申请流程却变得复杂起来。一般来说,业主需要提前两个月进行申请,这比合同中约定的一个月时间要长得多。即便是之前可以通过APP直接还款的招商银行,最近也开始要求客户线下预约。

各大银行提前还款可参考:

| 银行 | 提前还款流程 |

| 招商银行 | 总行去写提前还款,还款30天 |

| 建设银行 | 线下提前30天甚至更久,需要写申请 |

| 中国银行 | 贷款不满一年,收取最高不超过6个月利息违约金。 |

| 工商银行 | 贷款不满3年,收取提前还款金额3%作为违约金,最终以合同约定为准。 |

| 广州银行 | 提前一个月申请,需要罚息但金额不高。 |

| 平安银行 | 一年内提前还款还有1%违约金,1-2年有0.5%,2年后就不需要违约金。 |

| 北京银行 | 3年免罚息,线下预约 |

| 光大银行 | 3年免罚息,线下预约 |

| 兴业银行 | 3年免罚息,线下预约,线下申请 |

| 交通银行 | 3年免罚息,线下预约,线下申请 |

| 浦发银行 | 贷款不满3年,收取利息违约金。 |

相较其他银行,四大行的排队等候时间明显偏长。

据部分银行经理透露,每月仅有1000万的额度分配,申请者需通过系统排队等候,而当前仍有大量客户在排队中等待处理......

然而,需要注意的是,银行的政策是不断变化的,收费标准也会随着时间和市场情况而有所调整。因此,在决定提前还款时,业主们需要仔细了解银行的罚息政策和提前还款违约约定,以免产生不必要的损失。

好在最近建设银行开通了线上登记功能,使得提前还款的申请可以直接在线上进行。虽然具体的操作步骤还需等待通知,但这无疑是一个积极的开端。

提前还款解决办法?

a 直接联系银行客户经理进行协商。

b 选择通过人工服务或相关部门电话进行投诉。

c 购买银行理财产品,增加与银行的业务往来,从而加快提前还款的申请进度。

d 通过支付一定费用,找相关中介进行加急处理。

银行政策持续演进,其收费标准亦随之呈现出一定的波动性和周期性。至于罚息,它往往与欠款所在的支行紧密相关,不同支行间可能会有些许差异。因此,在最终确定提前还款的相关事宜时,需以产权人签订的借款抵押合同中关于提前还款违约的约定为依据,并结合与欠款支行的沟通结果进行决策。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言