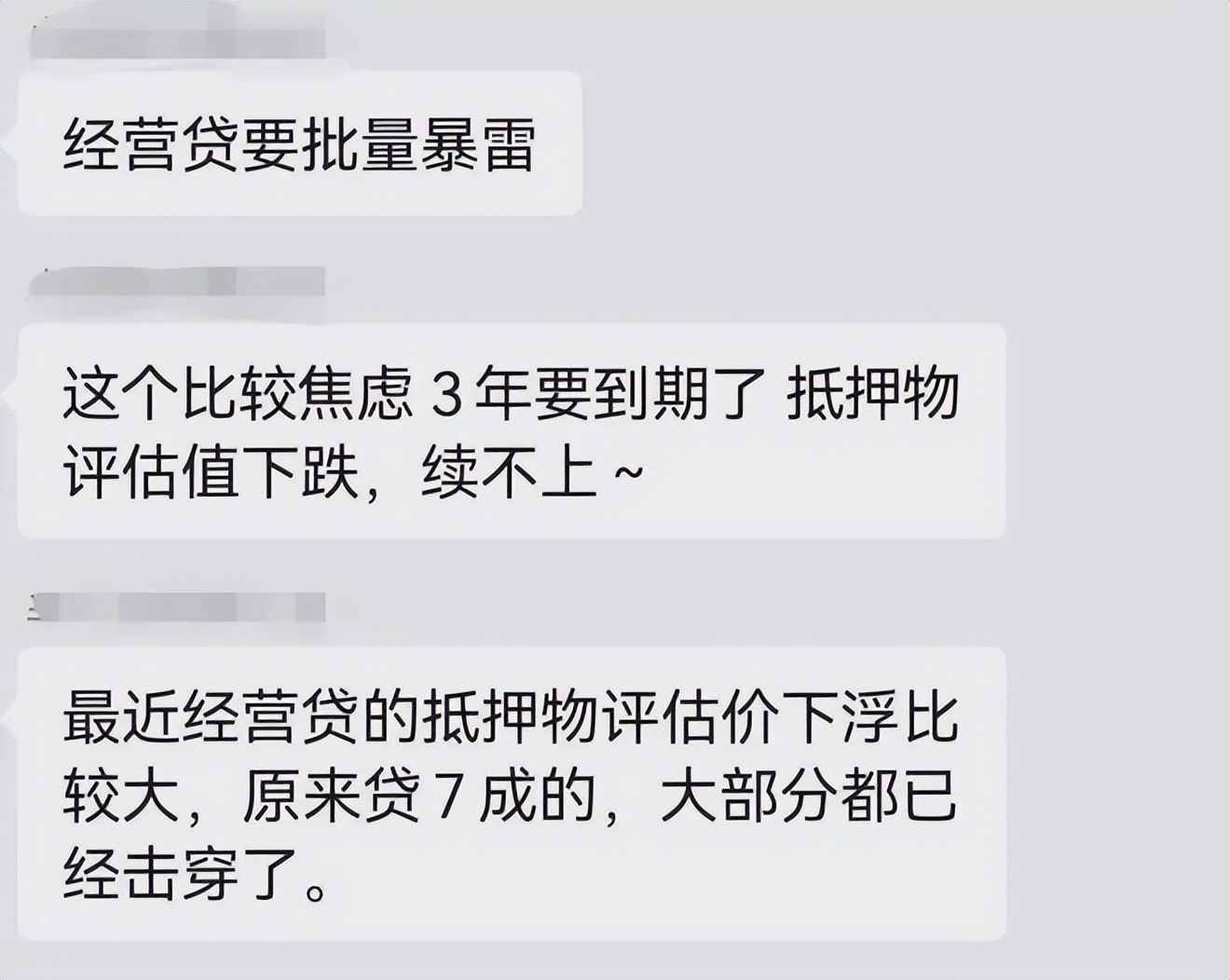

近日,坊间流传着一张微信群聊截图,其中提及“经营贷要批量暴雷”的字眼,引发了广大网友的关注和转发。这张截图所指的,正是当前火热的个人小微经营贷。虽然这类产品的风险相对较高,但要说它即将大面积暴雷,那无疑是一个值得深入探讨的话题。

近年来,随着个人住房贷款和信用卡业务增长逐渐放缓,个人经营贷已然成为银行新的业务增长点。其增速之快,令人咋舌。工商银行和邮储银行的个人经营贷规模纷纷突破1.3万亿元大关,仅2023年一年,农业银行的个人经营贷余额就激增了5068亿元。如此巨大的数字,足以彰显个人经营贷的火爆程度。

然而,在这股热潮之下,经营贷的风险问题也日益凸显。

那么经营贷的风险究竟有多大?又该如何防范和化解这些风险呢?

谈及经营贷的风险,首先要从续贷风险说起。

自2020年起,不少人为了降低月供利息或炒房,纷纷将住房按揭贷款置换成循环授信的经营贷。然而,这种置换行为并非没有风险。2021年,原银保监会、住建部和人民银行联合发布的《关于防止经营贷用途贷款违规流入房地产领域的通知》明确指出,对于期限超过3年的经营用途贷款,要加强风险管理,逐笔登记并定期进行核查。这意味着,所有经营贷都需要在3年后进行续贷。

然而,续贷并非易事。随着房产市场价格的回调,房产评估价也随之下降,这直接导致了续贷金额的缩水。举例来说,假设在最初的贷款置换时,一处房产的评估价值为1000万元。银行通常会基于这个评估价值的七成来放款,因此,经营贷的初始贷款额度为700万元。然而,当到了续贷的时候,如果这处房产的评估价值下降到了700万元,再按照七成来放款,那么续贷的金额就只能达到490万元。

如果房价下跌的幅度过大,大型银行往往会选择不再提供续贷服务。据目前的市场反馈,银行对房产贷款的评估价值已经大体回落到了2019年的水平。确实有一些经营贷的客户在续贷时遭遇了额度降低的情况,而且续贷金额与初次贷款时的差额相当显著。原本可以通过房产高估值来获得更高贷款额度的做法,如今已变得愈发困难。一旦续贷金额无法覆盖原贷款本金,借款人就需要一次性补齐大量贷款,或者干脆无法续贷。这时借款人只能寻求其他途径,比如将贷款转至额度更高的小型银行。这便是所谓的续贷风险,也是“经营贷要暴雷”这一说法的主要原因。

当然,并非所有的经营贷都会面临续贷风险。对于那些合规使用经营贷、按时还款的借款人来说,续贷并不是问题。

那么经营贷的续贷流程是怎么样的呢?

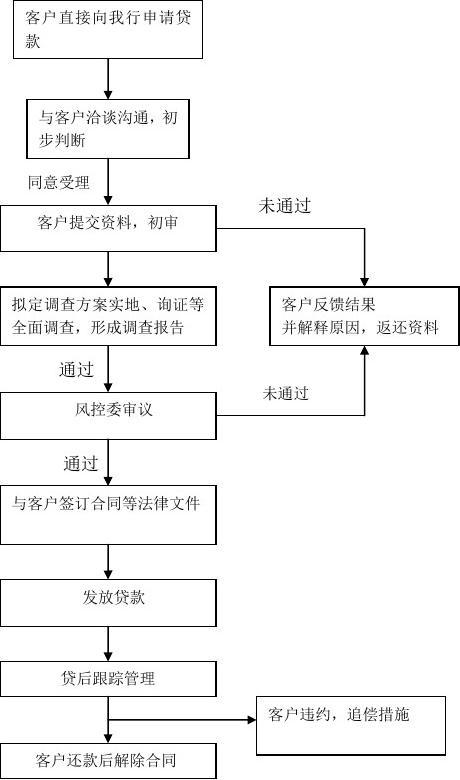

经营贷的续贷流程,就像一场精心策划的接力赛,每个环节都紧密相连,丝丝入扣。银行会提前启动这一流程,主动与客户取得联系,邀请他们参与线上的评分环节。这场“线上评分赛”会根据客户的信用记录、经营状况等多维度因素进行综合评判。只要客户表现出色,成功跨过这道门槛,就能获得无还本续贷的“接力棒”,继续他们的贷款之旅。

然而,对于那些在“线上评分赛”中未能脱颖而出的客户,银行并不会轻易放弃。他们会邀请这些客户参与线下的审批环节,进行更为细致和深入的评估。这个过程虽然相对繁琐,但只要客户能够通过审批,他们同样能够顺利接过续贷的“接力棒”。

值得注意的是,经营贷的续贷额度并非简单地基于房产的评估价来确定。相反,它更多地取决于客户到期时还剩下的本金金额。这种设定使得续贷更加贴近客户的实际需求,也更能体现银行对客户的关心和支持。

在多数银行中,为了维护存量客户的稳定,续贷时往往不需要客户归还本金。然而,也有一些大型银行在续贷政策上相对严格。他们要求客户每三年归还一次本金,以确保贷款的安全性和稳健性。但即便如此,这些银行也提供了循环贷的资金支持,帮助客户顺利度过还款期,无缝衔接新的贷款周期。

而经营贷的其他风险并非一成不变,它受到地区差异和高评高贷行为的影响。高评高贷,就像是一场危险的赌博游戏,客户通过提高房产估值来获取更高的贷款额度。然而,这种行为往往伴随着巨大的风险。在严厉打击高评高贷行为的地区,由于监管严格,经营贷的风险相对较低。但在房价下跌、评估严格的地区,由于房产价值下降,续贷时可能会出现本金缺口,使得经营贷的风险大幅上升。尤其需要警惕的是那些违规将房贷置换成经营贷以及进行高评高贷的抵押房产经营贷。

那么这几年备受瞩目的经营贷市场整体情况究竟如何?

2023年,国有大行与股份行均积极投身于个人经营贷市场,推动其蓬勃发展。

邮储银行作为个人经营贷的“领头羊”,其贷款余额创下历史新高。至2023年底,邮储银行个人小额贷款余额飙升至13922.27亿元,同比增长22.64%,展现出强劲的增长动力。

工商银行紧随其后,在个人经营性贷款领域迅速崛起。2023年,工商银行个人经营性贷款余额达到13471.36亿元,同比增长显著,占比从4%提升至5.2%,展现出强劲的增长势头,与邮储银行的差距逐渐缩小。

建设银行则在增幅上独占鳌头。2023年,建设银行个人经营贷余额激增至7774.81亿元,同比增长高达87.19%,成为市场中的一匹黑马。

农业银行则以新增规模最大而引人注目。2023年,农业银行个人经营贷款余额达到7459.93亿元,同比增长29.4%。其惠农e贷等个人经营贷款余额更是突破1.83万亿元大关,同比增长显著。

然而,在经营贷市场迅猛发展的同时,其资产质量也备受关注。2023年,工商银行个人经营性不良贷款率有所下降,建设银行则略有上升,农业银行和邮储银行的不良率也保持在较低水平。这表明,尽管经营贷市场规模不断扩大,但各大银行在风险控制方面并未放松警惕。

值得一提的是,中大型银行在将个人经营贷作为新增长点的同时,并未降低风控要求。以招商银行为例,其在加大小微贷款投放力度的同时,也将小微贷列为风险管控重点领域,并计划在未来进一步加强风险排查。

尽管各大银行都在积极加大个人经营贷的投放力度,但其不良率依然保持在较低水平。这表明经营贷整体资产质量稳健,市场发展前景广阔。当然,随着整体经济走势的变化,个人经营贷的资产质量也可能会有所波动,但从大型银行的数据来看,经营贷市场依然值得期待。

在这场经营贷风波中,不少专家和网友也表达了自己的观点和担忧。有专家指出,经营贷风险分区域,高评高贷现象严重的地区风险更大。同时,银行在续贷过程中应加强风险管理,避免盲目追求业务增长而忽视风险防控。

然而,也有网友认为,经营贷暴雷的可能性并不大。他们认为,银行在经营贷业务中通常会设置较为严格的审批和风控措施,以确保贷款的安全性。此外,即使出现部分客户续贷失败的情况,也不足以引发整个市场的暴雷。

在这场关于经营贷风险的讨论中,我们不禁要问:究竟该如何看待经营贷这一业务?它是否真的是银行的“香饽饽”,还是潜藏着巨大风险的“定时炸弹”?

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言