“贷来贷去,这钱咋就越还越多呢?”你是不是也听过“以贷养贷”这种说法?简单来说,就是用借来的钱去还另一笔借款,就像是个无底洞,越陷越深。有些人会倒腾信用卡,或者用网贷来还房贷车贷,甚至还有人用信用卡来买房子车子。

现在很多人其实都是不怎么会算账的,以为自己收入够高,欠个几十万不是问题。但你知道吗?这其实是个很大的误区,下面我给大家举两个真实案例。

(1)欠30万程序员小哥(误区)案例:

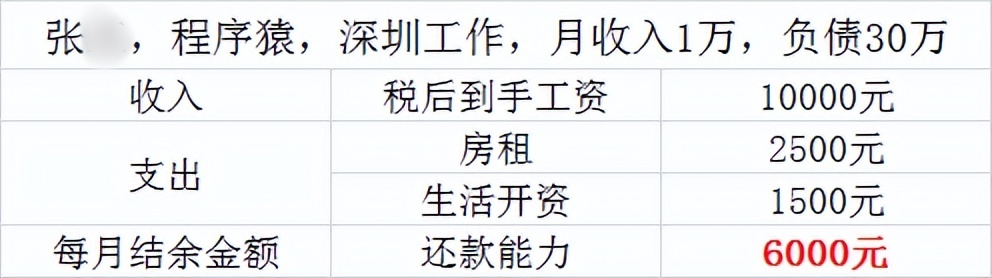

程序员小哥,在深圳工作,税后月入一万,听起来还不错对吧?但他信用卡和网贷加起来欠了30万。他每月要还房租、吃饭,还得还那些贷款。看上去他的生活已经挺节约了,但问题是,他每个月还的大部分都是利息,本金几乎没动过。

-

理想化数据与实际情况:虽然以下数据基于理想化状态,但核心逻辑仍然成立。实际中需考虑复利效应。

这是他的基本收入和支出情况:

下面是他的债务情况:

-

还款流程:每月10日发工资后,首先偿还平安银行2333元,剩余3667元。20日需还广发银行2800元,余额降至867元。25日需还美团3000元,但资金不足,需通过再次刷卡或借款填补差额。每月还款流程持续进行,直至所有债务均得到暂时性覆盖。

-

债务循环:每月还款中,大部分资金用于支付利息,而本金偿还极为有限。负债率不断攀升,一旦信用卡或网贷额度受限,将面临还款困境。为维持债务循环,可能被迫借入更高成本的新贷款。

-

利率与还款能力:以表格为例,即使在保守估算下,一年的利息也高达36000元,而还款能力仅72000元。实际中,大部分负债者拥有多张信用卡和网贷,且多采用最低还款方式,导致年化利率极高。许多人月收入难以支撑高额债务,因此陷入利滚利的困境,债务规模不断扩大。

-

风险与后果:以贷养贷的模式极易导致债务崩盘,许多人从十几万债务迅速膨胀至数十万甚至上百万。高频借贷导致账单频繁,一旦无法及时还款,将面临严重的信用风险和法律风险。

(2)欠近80万优质单位李总(误区)案例:

优质单位李总,在北京工作十多年,月收入5万多,负债近80多万,但目前月供已经4万多,网贷十几笔,现在每个月都是想着还款的事情,可见他的压力有多大。

想象一下,他们每个月还进去的钱,其实大部分都在给银行或网贷公司交利息,而他们自己欠的本金却越来越多。如果遇到点突发情况,比如信用卡额度被降,或者网贷不能借了,他们就得去借新的网贷来周转。这样,他们的信用资质就越来越差,利息也越来越高,最后就成了一个恶性循环。

很多人以为用机器刷信用卡成本低,或者找到了一些低费率的办法,但这都改变不了“以贷养贷”的本质。这种方式的最大问题就是利滚利,本金不断增加。最后,你可能会发现,你欠的钱越来越多,但你的还款能力却越来越差。

以贷养贷的方式看似能够暂时缓解债务压力,实则风险极大。长期下来,债务只会越滚越大,难以还清。因此,避免以贷养贷,寻求合适自己的办法是解决债务问题的关键。

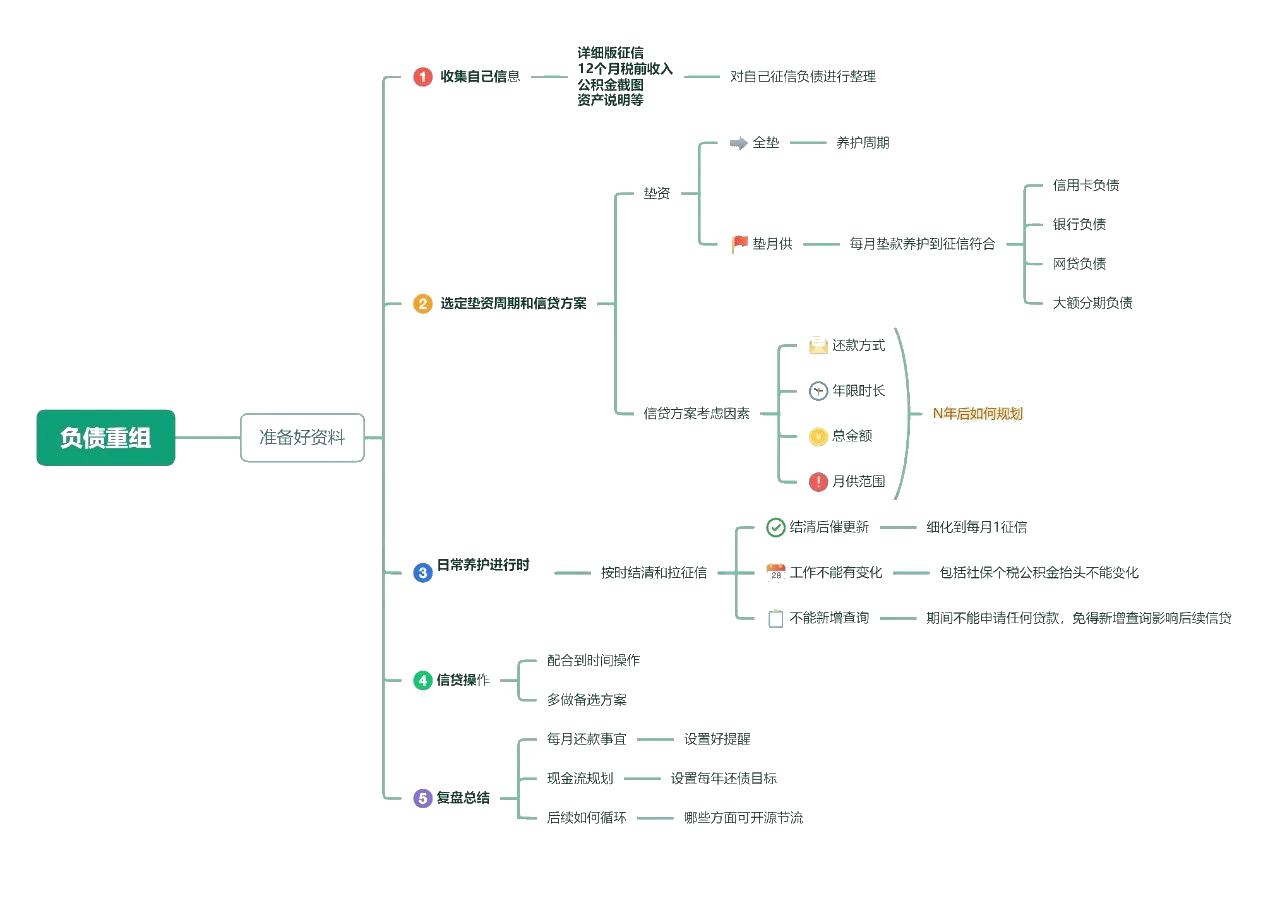

下面是给到他们量身定制的解决办法——做债务重组。优化自身征信情况后,再从银行低息贷出来,多笔置换成单笔大额,高息置换成低息,等额置换成先息,循环置换成非循环的。

(1)程序员小哥解决方案:

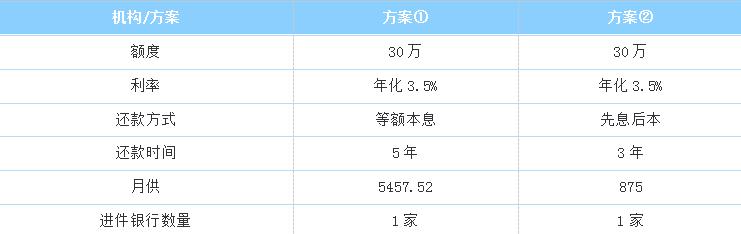

程序员小哥在这种收入是固定的情况下,利息这么高,月供也不低,那怎么给他解决这两个关键性的问题呢?因为他本身的条件也不差,给他出的债务重组优化方案是,直接把原来的贷款都置换成了一笔大额低息的贷款,两种还款方式供他选择:

如果他想稳稳妥妥的上岸,则选择等额本息,花5年时间结清所有负债,每个月还约5458块钱就可以了,目前的还款能力也完全够覆盖。如果不想月供这么高,那可以选择先息后本的还款方式,这样每个月只需还利息875,还款完全无压力,手里还能有一大笔钱做投资或者作为备用金。当然也还有第三种方式,就是30万做两笔贷款,然后一个选择等额,一个选择先息,这里就是两者的综合情况,这里不过多阐述了。

(2)优质单位李总解决方案:

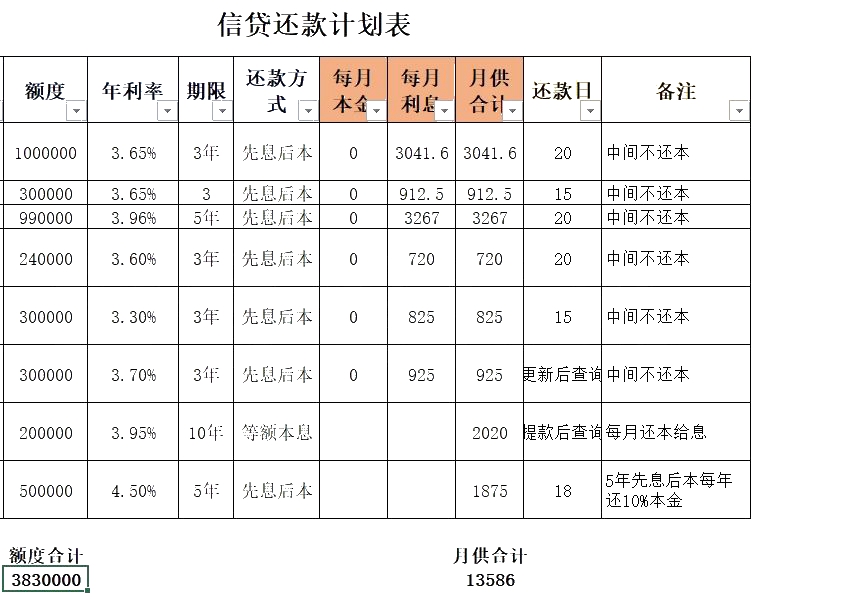

因为李总本身条件比较优质,债务重组优化后可以做的产品也比较多。下面是部分信贷产品计划表:

上面的信贷产品一般都会组合使用,并且会备用几个方案。在和李总碰面的时候,李总告知现在有个项目想要去投资,手里还需要一些资金,需要200万左右。经过一系列的努力,最后达成目标,最终选择上面的2-3笔信贷产品就获取想要的资金,月供只需要1万以内,相比之前4万来说帮李总省了不少利息,还款也方便了不少,减轻了压力。

最后需要强调的是,做债务重组方式固然能减轻月供、暂缓压力,让债务变得更加清晰,但是债务不是真的就没了。凡事都具有两面性,如果只是单纯从等额置换成先息、短期置换成长期是会增加利息负担的。债务重组是把双刃剑,一定要结合自己的实际情况来做出选择,把它利用好的同时,自己还得努力挣钱,早日从“负债人“变成“有钱人”。

附:

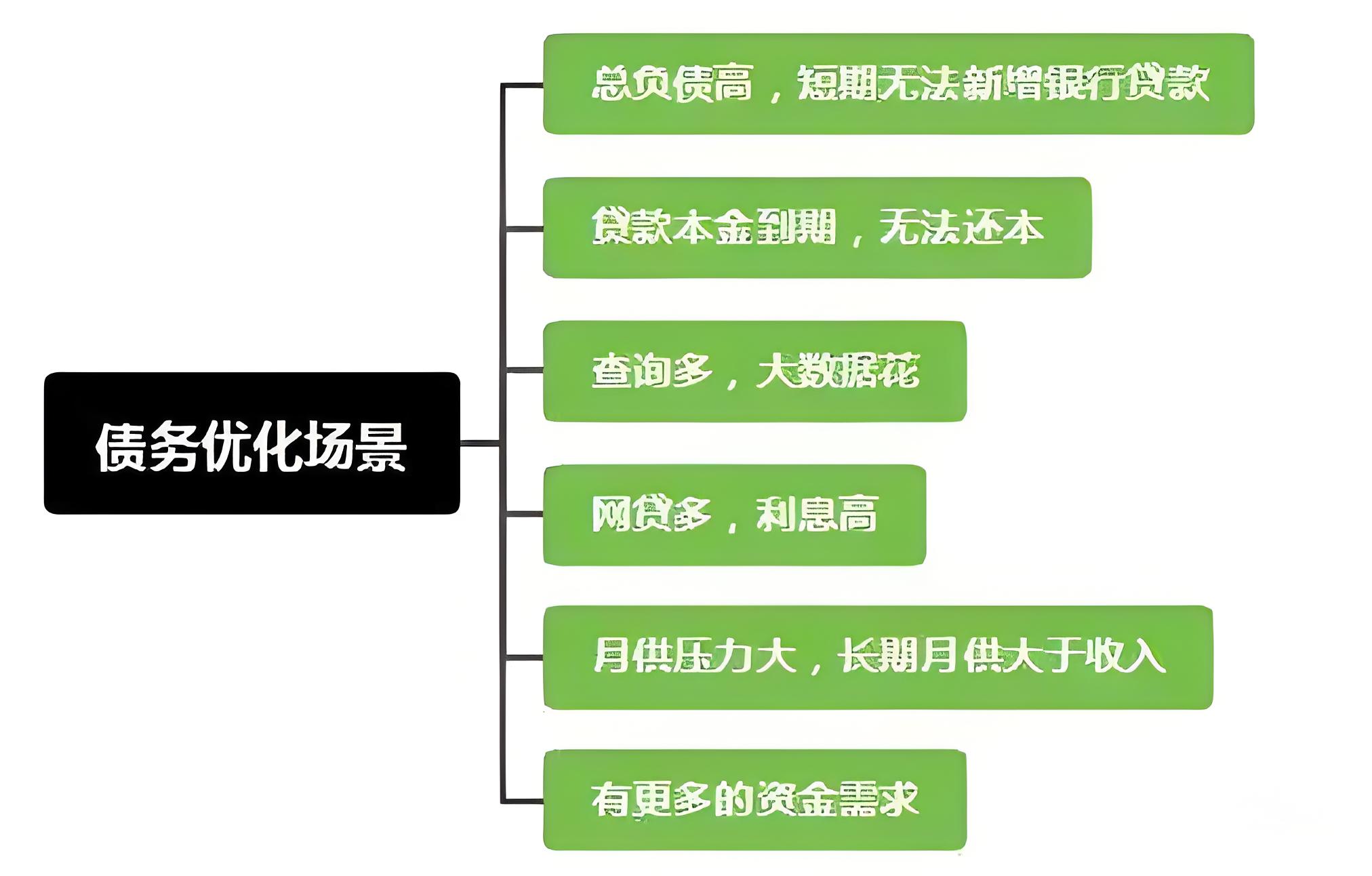

(1)债务优化场景图:

(2)债务重组细则一览图:

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言