买房这事儿,大家各有各的打算。有的人买了自住,也有人多买几套装修后出租,坐收租金。今天咱们就来聊聊买房是全款付完再做抵押贷出来好,还是按揭每个月还本付息更合适?

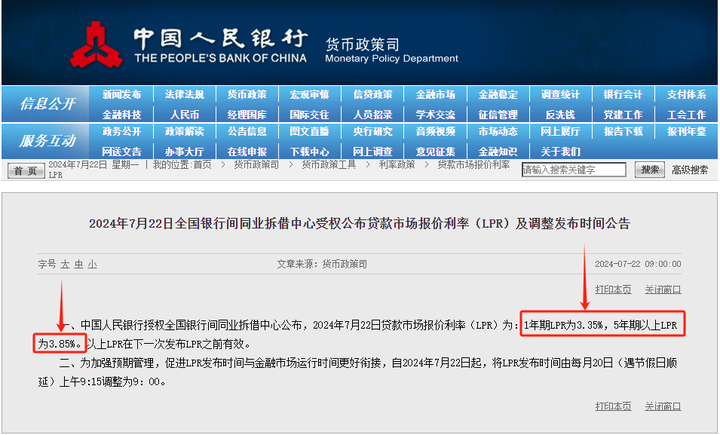

在2024年7月22日的最新LPR报价中,我们可以看到,1年期LPR由之前的3.45%下调至3.35%,而5年期以上LPR也从3.95%降至3.85%。这一变动迅速传导至深圳房贷市场,促使房贷利率进行了相应调整:首套房贷利率调整至3.4%,二套房贷利率则设定为3.8%。同时,公积金贷款政策也保持了对首套房的优惠支持,首套利率为2.85%,二套则为3.325%。以一套价值500万、贷款期限为30年的房产计算,若采用等额本息还款方式,购房者将享受到每月房贷减少194.72元的实惠,长远来看,30年贷款期内可节省利息支出达7.01万元。

随着LPR的一路下降,买房手里也得准备不少资金。你买首套和二套的所需付首付比例也不尽相同,怎么买,关键还得看手头银子够不够使,后期使用资金紧不紧张,月供压力够不够大。

首套房的话,可考虑直接按揭贷款,并且用公积金贷款更划算。为什么这么说呢?对于普通购房者,首套房利率低,能贷成数高,首付目前15%就够了,剩下的钱还能干点别的。要是全款买再抵押,这再贷出来得额度也差不多,利率相差也不是太大,唯一的差别就是首付要不要现在就付出去,还款方式是不是需要先息后本,月供压力想不想这么大。

而二套房,就得看你钱包鼓不鼓了。如果钱够多,全款拿下再抵押,其实挺划算得。因为二套房现在首付得25成,500万的房需要拿出125万作为首付,这笔钱也相当不少,全款拿下再做抵押优势更大,无论从抵押给得成数(普遍7成,最高可达十成)和利息上(年化3%左右)看都是如此。

再来说说抵押贷款和无抵押贷款的优缺点:

抵押贷款:

-

好处:额度大、利率低,房子还是你的,照常用。

-

坏处:门槛高,不是啥房子都能抵;过程繁琐,费用多;还不上钱,房子可能就没了。

无抵押贷款:

-

好处:门槛低,信用好就能贷;速度快,资料齐了就放款。

-

坏处:利率高,风险大所以利息贵;额度低,没抵押物,银行不放心。

所以,怎么选?看自己的情况。首套房,能接受月供压力,想慢慢还完,可按揭走起;二套房且不差钱,可直接全款抵押。要是首付钱不够,又不想月供压力这么大,买房这会是刚需品或正好有看中的房,可直接找资金方垫资全款买下再做抵押,无疑是非常好的一个选择。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言