你们知道吗?现在办理贷款,银行都给返点了!就像现在很火的一个新闻:上海有个购房者陈某,今年6月办二手房按揭时,银行给了她5克金条作为返点,说是不能直接给现金。现在银行间就开始卷了吗?为什么银行愿意这么做呢?

一、房地产市场持续低迷,成交量减少,导致房贷规模缩减

现在,为了楼市能暖和点,大家都拼了命地促销。以前主要是开发商的事儿,现在银行也掺和进来了。一直以来,银行返点算是金融行业里的小秘密了。简单来说,就是银行会按照贷款金额的比例,给中介或开发商一些佣金。虽然按规定这是违规的,这种做法以前被管得挺严,但现在因为业绩压力大,有的银行为了拉客户,还是会这么做,尤其是房地产行业这几年不太景气的时候。

银行返点其实就是一种佣金,是银行为了争抢房贷业务市场份额,向提供房贷业务的相关中介机构支付的费用。一个贷款部客户经理自述,这个返点还是分阶段的,且费用的多少和房贷金额是有一定比例的,像房贷按揭返点最多能给到贷款金额的6‰。市场不好的时候,返点就高;市场好的时候,返点就没了。他还举了个例子,比如说深圳前海有个楼盘,银行最多的时候会给楼盘的销售按揭服务费,比例是4‰。也就是说,购房者要是办个500万的按揭贷款,银行就要给楼盘销售2万块钱。

二、贷款利率不断下降,银行的净息差也走低,同时放贷压力增大

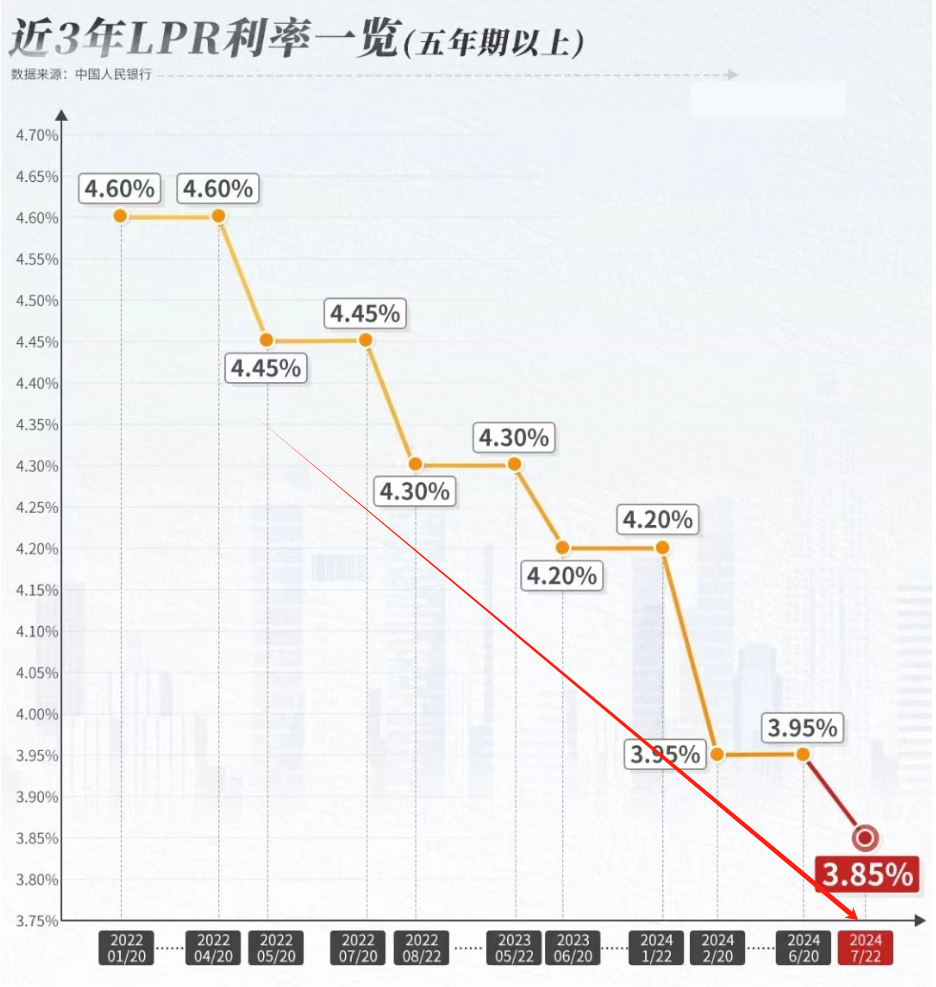

真正让银行头疼的是,现在存贷款利率越来越低,银行的利差空间越来越小,贷款业务不如以前红火了,影子银行业务也在萎缩,银行的利润空间是越来越小了。

虽然支付返点佣金会影响银行的利润空间,导致净息差不断减少,但也能有效提升房贷总量。利润已经变小了,但对于放贷压力大的银行来说,这种方法的短期效果是很明显的。

关于按揭贷款返点,各地银行的说法都不一样。有的银行工作人员说可以返6‰~8‰。银行业内人士反馈说,现在业绩考核压力大,贷款投放也难,按揭需求还萎缩了,所以这种返点现象是有必然性的。

当然,返点也容易引发恶性竞争,部分银行为了争取客户,可能会非理性地提高返点比例,这可能导致市场出现潜在风险,不利于银行的长期运营。

三、房贷业务在银行眼里还是块香饽饽,成本和风险都相对较低

现在银行放房贷,手里有房子做抵押,而且贷款额通常低于房价,至少还有首付款那部分作为安全垫。就算房价跌了点,银行也还有赚头。

而且,银行的房贷可不是闲着没事干躺在账上。很多时候,它们会被银行打包成理财产品,转手卖给信托之类的,最后又卖给了咱们老百姓。这样一来,风险就转嫁给了居民,银行只是在中间赚个差价。

这种情况下,银行主要承担的就是信用风险。毕竟大家买理财,也是看重银行的信誉。

土地和房子这玩意儿,稳定得很,不像机器那些固定资产容易出问题。所以银行更喜欢这种抵押物。

虽然房价压力大,但银行更担心的是给开发商贷款,而不是给个人。因为个人贷款,银行承担的风险相对小得多。

就算有人违约,也只是个别现象,整体上风险还是比其他贷款低。

这种返点送金条的事儿,说白了就是羊毛出在羊身上,银行不可能一直亏本干这事儿。只不过是从中介或业务员的利益里分一点出来,对银行的业绩影响并不大。

题外话:

真正想吸引客户,个人认为,还是得靠楼市回暖才行。现在楼市利好政策一个接一个地出,房地产行业也确实有回暖的迹象了。

比如深圳,7月21日有个楼盘开盘就卖光了,116套房源3小时就抢完了,销售额高达26.9亿元。上海楼市也在慢慢恢复元气,6月新房成交量环比上涨了16.71%,连续两天成交量都超过1000套。北京也一样,7月前10天的二手房网签量比6月同期涨了不少。

房价跌幅也在收窄了。70个大中城市里,大部分城市的商品住宅销售价格环比降幅都在收窄。上海涨幅0.4%领跑,西安、吉林、三亚也有小幅上涨。

看来楼市利好还会持续下去,下半年房地产市场继续回暖还是有希望的。到时候银行获得房贷客户就容易多了,也就不用非得靠返点送金条来吸引人了,你觉得呢?

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言