现在全国的楼市房价一直在跌,贷款利率一直在降。7月份LPR又悄悄地下滑了10个BP,已经到了历史最低3.85%。说到深圳那边,商贷那边也跟着动了,首套房的朋友们,要是贷款期限超过5年,原本那3.85%的利率,现在再减去45个BP(基点),算下来就是3.4%!二套房的朋友们也别急,同样5年期以上,3.85%减去5个BP,稳稳当当的3.8%。

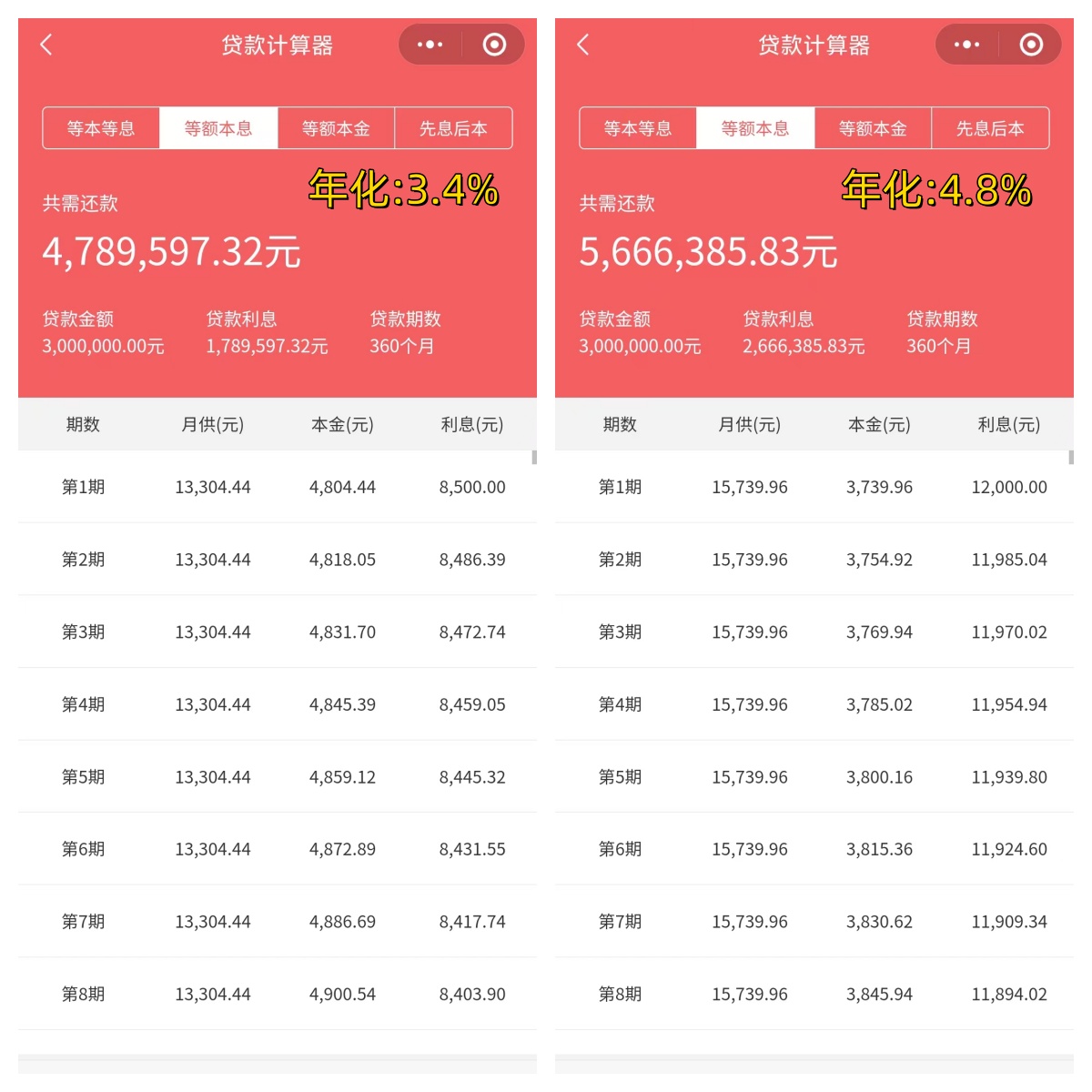

那些早些年高利率买房的朋友们,现在看看那房价和利率,心里肯定不是滋味,自己前几年买的房,利率还卡在4.2%到4.8%的高位上,咱再看看现在的利率。现在来对比下新老业主之间的利率差距。以贷款300万30年等额本息还款为例,假设之前的房贷利率年化是4.8%,现在商业贷款首套是3.4%,现在新老业主之间的差距,说实话,不算不知道,一算吓一跳,整整87万!

现在很多人都琢磨着提前还款,毕竟按原来的利率还,太不划算了,那怎么样做才能更省钱呢?

1. 卖房买新房。有些本来就有换房打算的,想着房价也降得差不多了,房贷利率又降了这么多,就干脆换个合适的房子,低卖低买,曲线降利率。

2. 商业贷款转公积金贷款,简称“商转公”。公积金贷款利率低,转一转,利率就下来了。不过,这得有公积金缴纳记录,还得缴够时间,各地政策不一样,得打听清楚。条件合适的话,这招绝对管用,公积金贷款利率可是最低的。

3. 直接找银行谈谈心,看看能不能降降利率。一般来说,合同签订了,改利率挺难的。但央行有新政,鼓励银行跟咱们商量着来,有的银行已经松口了。觉得利率高,不妨试试,说不定有惊喜,就算不成,也没啥损失。

4. 提前还房贷。有些手头宽裕的,觉得现在投资也没啥好渠道,还不如先给自己降降利息,就直接选择提前还房贷了。

5. 二手房过户(假交易、代持)。这种方式不太推荐,因为代持的风险太大了,牵扯到太多不可控因素。

6. 佛系还房贷,一切照旧听政策安排。有些在事业单位或银行工作的朋友,就觉得这种申诉、抗议不是他们该干的事,就顺其自然了。

7. 转房产经营贷。这种选择需要一定的金融市场知识,但也有很多老业主选择了这条路。他们认为,银行既然能让其他业主从按揭转经营贷,就可以让他们也这样操作。而且,经营贷的利率低,还款方式也更灵活,可以实实在在地减轻他们的经济压力。

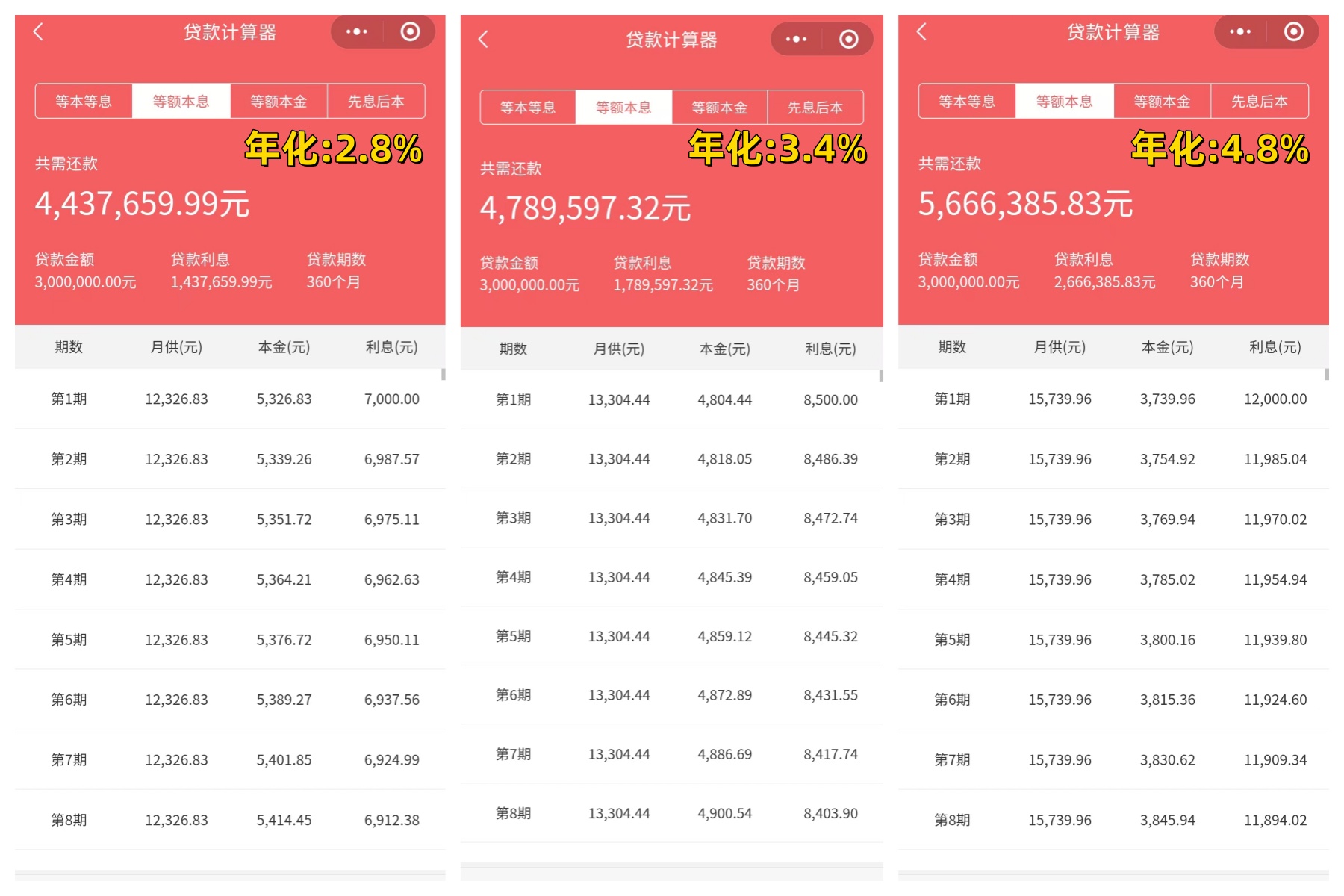

咱们再看看转房产经营贷的好处。这里主推的经营贷有两种还款方式:一种是先息后本,10年期/20期,年化利率2.8%;另一种是等额本息,30年期/20年期,年化利率也是2.8%。以300万为例,先息后本10年还款月供只要7000元,比房贷每月少还好多钱!而等额本息的30年月供也只要12326元。大家看看这三者的累计利息总额,最高相差近123万

最后,给大家分享两个最近实操的案例。

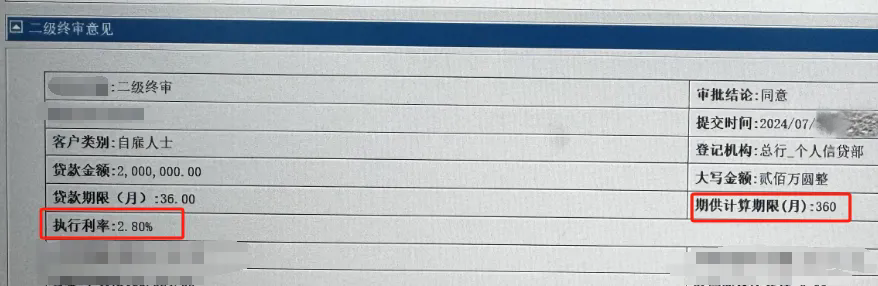

第一个,是我一个老朋友,他是普通单位高管,老婆还是国企中层领导,稳定得很。他们想把贷款换成那种每个月还点,还30年的方式,说是能减轻压力,还能慢慢还清。最后银行批了200万的贷款,年化利率才2.8%,每个月就还8200多块钱。

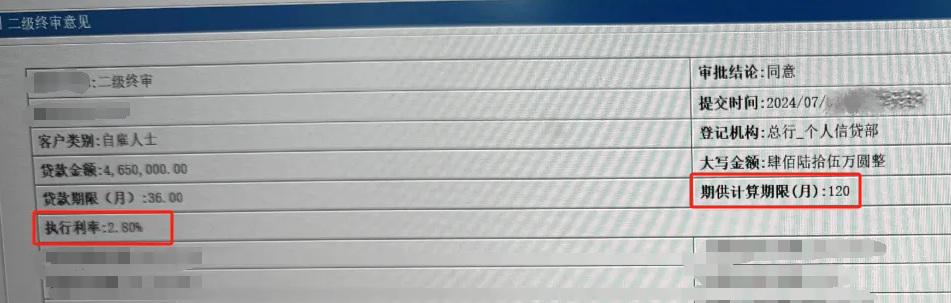

第二个是粉丝中的一个案例,这次贷款额度大,465万!他自己是做实体经营的,配偶是在世界500强工作。目前想的是怎么减轻现在的经济压力,就选了先还利息,到期再还本金的方式,年化利率还是2.8%。这样也很好的把他的两套房子的贷款整合到了一起,这样每个月就还10850元,对他们来说挺合适的。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言