文章目录

前言

2021年暑假自学的内容,现由纸质笔记整理到CSDN上。

一、基本模型

1、一元线性回归模型

回归线的定义

回归线的基本假定

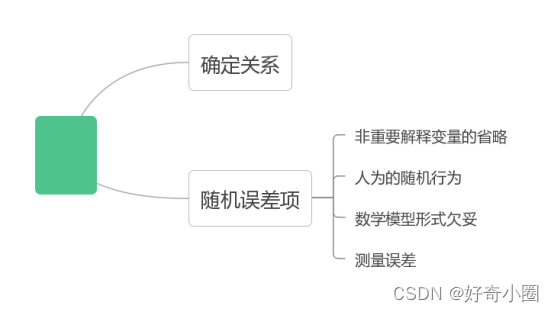

关于模型关系的假设:模型设定正确假设、线性回归假设;

关于解释变量的假设:确定性假设、与随机项不相关假设、观测值变化假设、无完全共线性假设、样本方差假设(随着样本容量的无限增加。解释变量x的样本方差趋于一有限常数,时间序列);

关于随机项的假设:0均值假设

E

(

μ

i

∣

X

i

)

=

0

,

i

=

1

,

2

,

⋯

,

n

E\left(\mu_{i} \mid X_{i}\right)=0, i=1,2, \cdots, n

E(μi∣Xi)=0,i=1,2,⋯,n

同方差假设

Var

(

μ

i

∣

X

i

)

=

σ

2

,

i

=

1

,

2

,

⋯

,

n

\operatorname{Var}\left(\mu_{i} \mid X_{i}\right)=\sigma^{2}, i=1,2, \cdots, n

Var(μi∣Xi)=σ2,i=1,2,⋯,n

序列不相关假设

Cov

(

μ

i

,

μ

j

∣

X

i

,

X

j

)

=

0

,

i

,

j

=

1

,

2

,

⋯

,

n

,

i

≠

j

\operatorname{Cov}\left(\mu_{i}, \mu_{j} \mid X_{i}, X_{j}\right)=0, i, j=1,2, \cdots, n, i \neq j

Cov(μi,μj∣Xi,Xj)=0,i,j=1,2,⋯,n,i=j;

随机项的正态性假设:正态性假设

μ

i

∼

N

(

0

,

σ

2

)

→

μ

i

∼

NID

(

0

,

σ

2

)

\mu_{i} \sim N\left(0, \sigma^{2}\right) \rightarrow \mu_{i} \sim \operatorname{NID}\left(0, \sigma^{2}\right)

μi∼N(0,σ2)→μi∼NID(0,σ2)

平方和

y

i

^

=

Y

i

^

−

Y

i

ˉ

\widehat{y_{i}}= \widehat{Y_{i}}- \bar{Y_{i}}

yi

=Yi

−Yiˉ

∑

y

i

2

=

∑

y

i

^

2

+

∑

u

i

^

2

\sum y_{i}^2=\sum \widehat{y_i}^2+\sum \widehat{u_i}^2

∑yi2=∑yi

2+∑ui

2

u

i

^

=

U

i

^

\widehat{u_i}=\widehat{U_i}

ui

=Ui

总平方和(波动程度)TSS:

∑

y

i

2

\sum y_{i}^2

∑yi2

解释平方和ESS:

∑

y

i

^

2

\sum \widehat{y_i}^2

∑yi

2

残差平方和RSS(

y

i

y_{i}

yi的波动,没有被

x

i

x_{i}

xi解释的部分):

∑

u

i

^

2

\sum \widehat{u_i}^2

∑ui

2

拟合优度定义及含义

可决系数

R

2

R^2

R2:被解释变量的波动程度,由解释变量解释的那一部分

R

2

=

E

S

S

/

T

S

S

=

1

−

R

S

S

/

T

S

S

R^2=ESS/TSS=1-RSS/TSS

R2=ESS/TSS=1−RSS/TSS

相关性r:常见的有斯皮尔曼相关性(不要求正态分布)、皮尔逊相关性(要求正态分布)

随机干扰项方差的置信区间

(

n

−

2

)

δ

^

2

δ

2

\frac{(n-2) \widehat{\delta}^2}{ \delta ^2}

δ2(n−2)δ

2服从卡方分布,其中

δ

2

\delta^2

δ2置信区间为

(

n

−

2

)

δ

^

2

x

a

/

2

2

,

(

n

−

2

)

δ

^

2

x

1

−

a

/

2

2

]

\frac{(n-2)\widehat{\delta}^2}{x_{a/2}^2},\frac{(n-2)\widehat{\delta}^2}{x_{1-a/2}^2}]

xa/22(n−2)δ

2,x1−a/22(n−2)δ

2]

假设检验略

均值预测和个体预测

个体预测:

x

0

x_0

x0相对应

y

y

y的个别值,回归线上的值+随机误差项

均值预测:回归线上的点(用历史点预测)

对于方差:个体预测>均值预测

检验步骤:

(1)散点图(k个点)

(2)线性回归(得到方程和t统计量)

R

2

、

S

e

、

T

R^2、Se、T

R2、Se、T

(3)回归系数的显著性检验(设

H

0

H_0

H0、

H

1

H_1

H1,显著性水平为

x

x

x,

t

a

2

(

k

)

t_{\frac{a}{2}}(k)

t2a(k))为临界值,看t统计量是否超过该临界值,超过则拒绝原假设。

注意:y=ax+b,b是否通过显著性检验都不应该删去

2、多元线性回归模型

多元回归模型的矩阵表达形式

Y

=

[

y

1

y

2

⋮

y

n

]

,

X

=

[

1

x

11

⋯

x

1

p

1

x

21

⋯

x

2

p

⋮

⋮

⋮

1

x

n

1

⋯

x

n

p

]

,

ϵ

=

[

ϵ

1

ϵ

2

⋮

ϵ

n

]

,

β

=

[

β

0

β

1

⋮

β

p

]

Y=\left[\begin{array}{c} y_{1} \\ y_{2} \\ \vdots \\ y_{n} \end{array}\right], X=\left[\begin{array}{cccc} 1 & x_{11} & \cdots & x_{1 p} \\ 1 & x_{21} & \cdots & x_{2 p} \\ \vdots & \vdots & & \vdots \\ 1 & x_{n 1} & \cdots & x_{n p} \end{array}\right], \epsilon=\left[\begin{array}{c} \epsilon_{1} \\ \epsilon_{2} \\ \vdots \\ \epsilon_{n} \end{array}\right], \beta=\left[\begin{array}{c} \beta_{0} \\ \beta_{1} \\ \vdots \\ \beta_{p} \end{array}\right]

Y=⎣⎢⎢⎢⎡y1y2⋮yn⎦⎥⎥⎥⎤,X=⎣⎢⎢⎢⎡11⋮1x11x21⋮xn1⋯⋯⋯x1px2p⋮xnp⎦⎥⎥⎥⎤,ϵ=⎣⎢⎢⎢⎡ϵ1ϵ2⋮ϵn⎦⎥⎥⎥⎤,β=⎣⎢⎢⎢⎡β0β1⋮βp⎦⎥⎥⎥⎤

Y

=

X

⋅

β

+

ϵ

Y=X \cdot \beta+\epsilon

Y=X⋅β+ϵ

最小二乘法(略)

可决系数

R

ˉ

2

=

1

−

R

S

S

/

(

N

−

k

−

1

)

T

S

S

/

(

N

−

1

)

=

1

−

N

−

1

N

−

k

−

1

⋅

T

S

S

−

E

S

S

T

S

S

\bar{R}^2=1-\frac{RSS/(N-k-1)}{TSS/(N-1)}=1-\frac{N-1}{N-k-1}\cdot\frac{TSS-ESS}{TSS}

Rˉ2=1−TSS/(N−1)RSS/(N−k−1)=1−N−k−1N−1⋅TSSTSS−ESS

R

ˉ

2

=

1

−

N

−

1

N

−

k

−

1

⋅

(

1

−

R

2

)

\bar{R}^2=1-\frac{N-1}{N-k-1}\cdot(1-R^2)

Rˉ2=1−N−k−1N−1⋅(1−R2)

指标

回归均方MSE:解释平方和ESS除以自由度k,这里的k为解释变量的个数

误差均方MSR:残差平方和RSS除以自由度N-k-1

由上述可得:

F

=

M

S

R

M

S

E

=

E

S

S

/

k

R

S

S

/

N

−

k

−

1

∼

F

(

k

,

N

−

k

−

1

)

F=\frac{MSR}{MSE}=\frac{ESS/k}{RSS/N-k-1}\sim F(k,N-k-1)

F=MSEMSR=RSS/N−k−1ESS/k∼F(k,N−k−1)

预测误差:

e

i

=

Y

i

^

−

Y

i

e_{i}=\widehat{Y_{i}}-Y_{i}

ei=Yi

−Yi

相对误差:

P

E

=

(

Y

i

^

−

Y

i

)

/

Y

i

PE=(\widehat{Y_{i}}-Y_{i})/Y_{i}

PE=(Yi

−Yi)/Yi

误差均方根:

R

M

S

=

1

T

∑

(

Y

i

^

−

Y

i

)

2

RMS=\sqrt{\frac{1}{T}\sum(\widehat{Y_{i}}-Y_{i})^2}

RMS=T1∑(Yi

−Yi)2

相对误差绝对值平均:

M

A

P

E

=

1

T

∑

∣

Y

i

^

−

Y

i

Y

i

∣

MAPE=\frac{1}{T}\sum|\frac {\widehat{Y_{i}}-Y_{i}}{Y_{i}}|

MAPE=T1∑∣YiYi

−Yi∣

Theil不等系数(衡量预测值偏离实际发生值的程度):越接近0,误差越小

标准化

Y

i

−

Y

S

(

Y

i

)

=

β

1

⋅

X

i

1

−

X

1

ˉ

S

(

X

i

1

)

+

β

2

⋅

X

i

2

−

X

2

ˉ

S

(

X

i

2

)

+

u

i

\frac{Y_i-Y}{S(Y_i)}=\beta_1 \cdot \frac{X_{i1}-\bar{X_1}}{S(X_{i1})}+\beta_2 \cdot \frac{X_{i2}-\bar{X_2}}{S(X_{i2})}+u_i

S(Yi)Yi−Y=β1⋅S(Xi1)Xi1−X1ˉ+β2⋅S(Xi2)Xi2−X2ˉ+ui

注意:回归模型的残差项中没有自相关和异方差,解释变量中没有多重共线性,而且解释变量应该满足外生性假定。稳定性要强,超样本特性要好。

步骤

1.散点图,判断能否线性回归

2.建立模型

Y

t

=

β

0

+

β

1

⋅

x

1

t

.

.

.

+

u

t

Y_t=\beta_0 + \beta_1 \cdot x_{1t}...+u_t

Yt=β0+β1⋅x1t...+ut

3.数据处理得

β

0

,

β

1

.

.

.

.

\beta_0,\beta_1....

β0,β1....、t统计量、

t

a

2

(

k

)

t_{\frac{a}{2}}(k)

t2a(k)判断显著性,再利用可决系数

R

2

R^2

R2、自相关性DW等判断拟合优度

4.样本外预测(可一点):点估计、区间估计。样本内预测(稳健性判断)

3、可线性化的非线性模型

标准线性:对变量线性、对参数线性

多项式函数模型:倒数函数模型、对数函数模型、指数函数模型、幂函数函数模型、生长曲线函数模型

多项式函数模型

y

=

β

0

+

β

1

⋅

x

i

+

β

2

⋅

x

i

2

+

.

.

.

+

β

k

⋅

x

i

k

+

u

i

y=\beta_0+\beta_1 \cdot x_i+\beta_2 \cdot x_i^2+...+\beta_k \cdot x_{i}^k+u_i

y=β0+β1⋅xi+β2⋅xi2+...+βk⋅xik+ui

转为:

y

=

β

0

+

β

1

⋅

z

1

+

β

2

⋅

z

2

+

.

.

.

+

β

k

⋅

z

k

+

u

i

y=\beta_0+\beta_1 \cdot z_1+\beta_2 \cdot z_2+...+\beta_k \cdot z_k+u_i

y=β0+β1⋅z1+β2⋅z2+...+βk⋅zk+ui

常用的有二次、三次,二次:总成本函数模型。三次:边际成本函数模型、平均成本函数模型。

倒数、对数、指数、幂函数模型

倒数:

y

i

=

β

0

+

β

1

/

x

i

+

u

i

y_i=\beta_0+\beta_1/x_i+u_i

yi=β0+β1/xi+ui转为

y

i

=

β

0

+

β

1

⋅

x

i

∗

+

u

i

y_i=\beta_0+\beta_1 \cdot x_{i}^{*}+u_i

yi=β0+β1⋅xi∗+ui

对数: y i = β 0 + β 1 ⋅ L n ( x i ) + u i y_i=\beta_0+\beta_1 \cdot Ln(x_i)+u_i yi=β0+β1⋅Ln(xi)+ui转为 y i = β 0 + β 1 ⋅ x i ∗ + u i y_i=\beta_0+\beta_1 \cdot x_{i}^{*}+u_i yi=β0+β1⋅xi∗+ui

指数: y i = β 0 e β 1 ⋅ x i + u i y_i=\beta_0 e^{\beta_1 \cdot x_i+u_i} yi=β0eβ1⋅xi+ui转为 l n ( y i ) = l n ( β 0 ) + β 1 ⋅ ln(y_i)=ln(\beta_0)+\beta_1 \cdot ln(yi)=ln(β0)+β1⋅转为 y i ∗ = β 0 ∗ + β 1 ⋅ x i + u i y_{i}^{*}=\beta_0^*+\beta_1 \cdot x_{i}+u_i yi∗=β0∗+β1⋅xi+ui

△

Y

Y

=

β

1

⋅

△

x

\frac{\vartriangle Y}{Y}=\beta_1 \cdot \vartriangle x

Y△Y=β1⋅△x

既将Y的相对变化与x的绝对变化的关系,若将x转为△t则可视为增长模型

幂函数(全对数模型): y i = β 0 x i β 1 e u i y_i=\beta_0 x_i^{\beta_1}e^{u_i} yi=β0xiβ1eui转为 l n ( y i ) = l n ( β 0 ) + β 1 ⋅ l n ( x i ) + u i ln(y_i)=ln(\beta_0)+ \beta_1 \cdot ln(x_i)+u_i ln(yi)=ln(β0)+β1⋅ln(xi)+ui转为 y i ∗ = β 0 ∗ + β 1 ⋅ x i ∗ + u i y_{i}^{*}=\beta_0^*+\beta_1 \cdot x_{i}^*+u_i yi∗=β0∗+β1⋅xi∗+ui应用如生产函数

生长曲线logistics模型

k

y

=

1

+

β

i

e

−

β

0

t

+

u

t

\frac{k}{y}=1+\beta_i e^{-\beta_0 t+u_t}

yk=1+βie−β0t+ut转为

l

n

(

k

y

−

1

)

=

l

n

(

β

1

)

−

β

0

t

+

u

t

ln(\frac{k}{y}-1)=ln(\beta_1)-\beta_0 t+u_t

ln(yk−1)=ln(β1)−β0t+ut转为

y

i

∗

=

β

0

∗

−

β

1

⋅

x

i

+

u

i

y_{i}^{*}=\beta_0^*-\beta_1 \cdot x_{i}+u_i

yi∗=β0∗−β1⋅xi+ui

函数选择

1.边际函数、弹性函数

2.不能过分强调

R

2

R^2

R2这个指标

二、数据特征

1、处理异方差

2、自相关

3、多重共线性

4、虚拟变量的应用

5、F,LR,Wald,JB检验

三、面板数据类型

1、混合模型

2、固定效应模型

3、随机效应模型

四、其他

总结

提示:这里对文章进行总结:

例如:以上就是今天要讲的内容,本文仅仅简单介绍了pandas的使用,而pandas提供了大量能使我们快速便捷地处理数据的函数和方法。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言