数据来源:自主整理

时间跨度:2008-2021年

区域范围:沪深A股上市公司

指标说明:

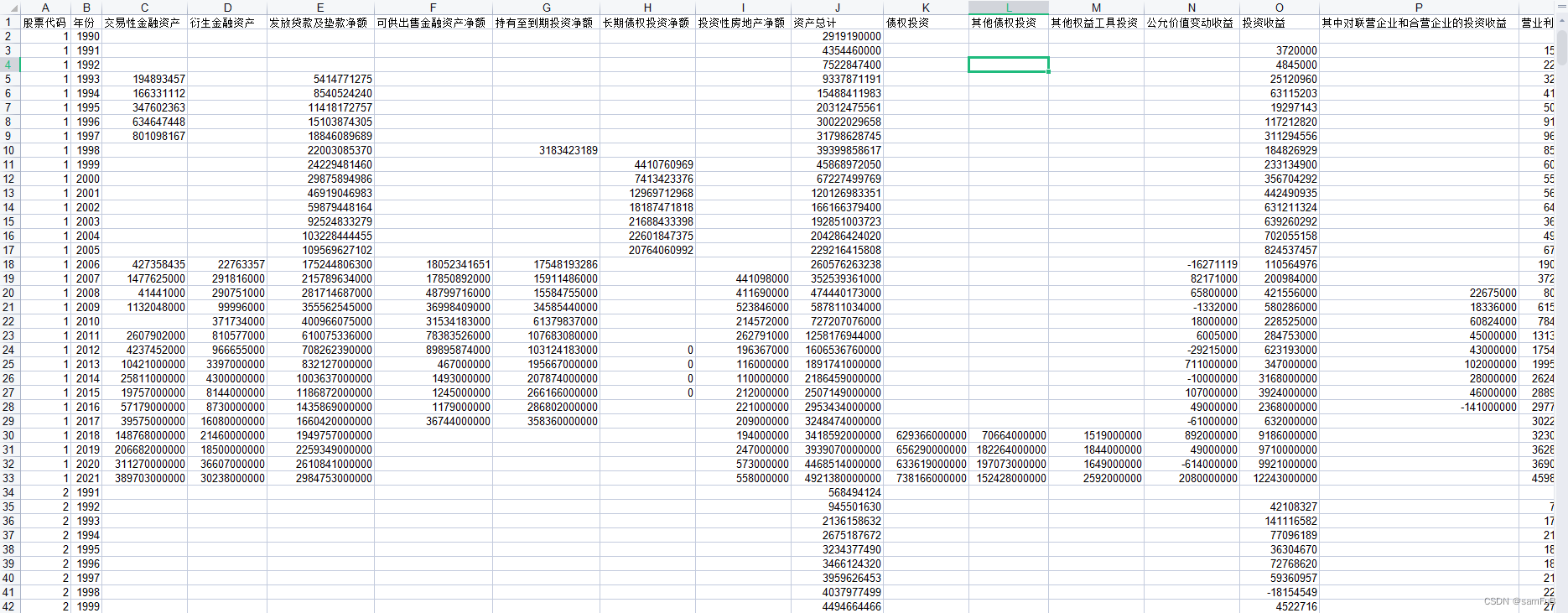

本文参考杜勇等 (2017) 的衡量方法, 采用金融资产占总资产的比值来定义企业金融化。本文对金融资产的定义不同于企业会计准则中对金融资产的规定, 具体区别有如下两点: (1) 金融资产的定义不包括货币资金。因为企业持有货币资金的目的大多用于企业日常生产经营, 并未给企业带来资本增值, 故本文中的金融资产将其剔除。(2) 金融资产的定义包括了投资性房地产。这是因为现阶段房地行业高速发展, 许多企业持有投资性房地产的目的已经由原来的自用变为了逐利, 这与本文金融资产定义相符, 故将其包括在内。

参考文献:

[1]杜勇,谢瑾,陈建英.CEO金融背景与实体企业金融化[J].中国工业经济,2019,No.374(05):136-154.DOI:10.19581/j.cnki.ciejournal.2019.05.008.

部分原始数据:

下载链接: https://download.csdn.net/download/li514006030/87459001

6981

6981

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言