前言

股票估值是根据公司的财务数据和市场环境,计算出公司的内在价值,从而决定股票的价格。以下是一些常见的股票估值方法:

-

市盈率(P/E比):市盈率是公司股票价格与每股收益之比,用于衡量投资者愿意为每一元盈利支付多少。较高的市盈率通常表示投资者对公司未来的盈利表现持乐观态度,反之则表示投资者对公司未来的盈利表现持悲观态度。

-

市净率(P/B比):市净率是公司股票价格与每股净资产之比,用于衡量投资者愿意为每一元净资产支付多少。较低的市净率通常表示公司股票被低估,反之则表示公司股票被高估。

-

股利折现模型:股利折现模型将公司未来的股利现值与当前股票价格进行比较。如果公司未来的股利预期较高,那么股票价格就会上升。如果公司未来的股利预期较低,那么股票价格就会下降。

-

财务比率分析:通过分析公司的财务数据,如利润率、毛利率、净利润率、流动比率等,来衡量公司的盈利能力、偿债能力、流动性等,从而评估公司的价值和股票价格。

以上这些方法都有各自的优缺点,投资者可以根据自己的风险偏好、投资目标和投资策略,选择最适合自己的股票估值方法。而本文的重点,将介绍股利折现模型的原理及其计算方法。

一、股利折现模型是怎么样的?

股利折现模型是一种估值方法,用于计算一家公司的股票内在价值。该模型的基本假设是,公司未来的股利和股票价格应该是成比例的。因此,该模型基于两个关键要素:预期股利和股利的折现率。

股利折现模型的计算公式如下:

股票价格 = 每股股利 / (折现率 - 成长率)

其中,每股股利是指公司未来每股的预期股利,折现率是指投资者期望从股票投资中获得的回报率,成长率是指公司未来股利的增长率。

该模型的基本思想是,将未来的现金流折现回当前的价值,以便更准确地估算当前股票的内在价值。如果当前股票价格低于计算出的内在价值,则股票被认为是被低估的,可以被认为是购买的好时机。

股利折现模型的优点是可以考虑公司未来的盈利增长,以及投资者对股票的回报要求。但是,该模型的缺点是它基于一些假设,如股利的增长率是稳定的、折现率不变等,这些假设可能不符合实际情况。此外,该模型也无法考虑公司的负债情况、市场竞争等外部因素的影响。因此,投资者在使用股利折现模型进行估值时应该同时考虑其他因素,以得到更全面和准确的估值结果。

二、公司未来每股的预期股利要怎么判断?

公司未来每股的预期股利是股利折现模型的一个重要参数,对于准确估值非常重要。以下是一些方法可以用来判断公司未来每股的预期股利:

分析公司财务数据:分析公司的财务数据,特别是过去几年的股利发放情况,可以得出公司股利的增长率和稳定性。根据过去的表现和趋势,可以估计公司未来的股利水平。

研究行业和市场:了解公司所处的行业和市场发展趋势,可以推测公司未来的盈利和股利情况。例如,如果行业处于增长期,公司可能会增加股利以吸引投资者,反之,如果行业处于衰退期,公司可能会减少股利以保持现金流稳定。

调查公司管理层:通过与公司管理层沟通,了解公司的战略规划和财务目标,可以获得更准确的股利预测。

参考分析师的研究报告:参考股票分析师的研究报告,了解他们对公司未来股利的预测和分析,可以作为参考。

需要注意的是,股利预测不是绝对准确的,未来的市场和经济环境都是不确定的,因此需要综合考虑多种因素,以得到更准确的股利预测。另外,不同的股利预测方法可能会得出不同的结果,投资者应该根据自己的风险偏好和投资目标,选择最适合自己的股利预测方法。

三、Python实现股利折现模型计算

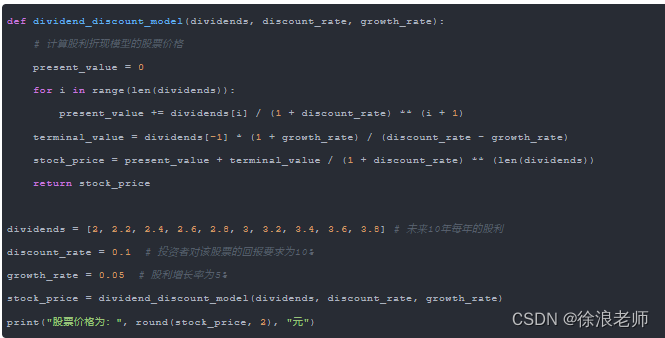

下面我们将实现一个简单的Python股利折现模型计算。

下面是一个用Python实现股利折现模型的例子,假设公司未来10年每年的股利分别为2, 2.2, 2.4, 2.6, 2.8, 3, 3.2, 3.4, 3.6和3.8元,且未来的股利增长率为5%,投资者对该股票的回报要求为10%。

输出结果为:

股票价格为:35.37 元

总结

以上代码实现了一个简单的股利折现模型,通过输入股票未来每年的股利、投资者对该股票的回报要求和股利增长率等参数,计算出该股票的内在价值。需要注意的是,股利折现模型并不是唯一的估值方法,投资者应该综合考虑多种因素进行估值,以得到更准确的结果。

1612

1612

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言