一. 前言

本文继续《机器学习(一)——单变量线性回归》的例子,介绍多维特征中的线性回归问题,并通过矩阵计算的方法优化机器学习的计算效率。

二. 模型表示

现在我们对房价预测模型增加更多的特征值,如房间数、楼层、房屋年限等,构成一个多变量的模型,模型中的特征为(

x1,x2,...,xn

)。

(说明: 在现实机器学习的问题中往往具有几百甚至上万维的特征值的模型)

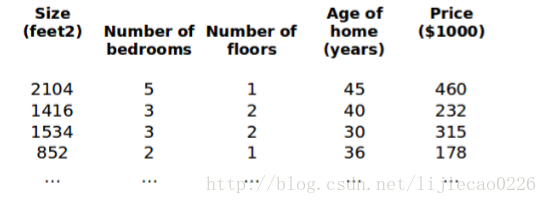

2.1 变量定义

下面我们引入新的变量(其余变量与单变量线性回归相同):

- n 代表特征的数量

-

x(i)

代表第 i 个训练实例,是特征矩阵中的第 i 行,是一个向量(vertor)。如上图的

x(2)=⎡⎣⎢⎢⎢⎢14163240⎤⎦⎥⎥⎥⎥

-

x(i)j

代表特征矩阵中第 i 行的第 j 个特征,也就是第 i 个训练实例的第 j 个特征。如上图中

x(2)3=2

。

2.2 模型定义

2.2.1 假设函数

多变量的假设函数

hθ(x)

表示为:

此公式中有n+1个参数和n个变量,为公式简洁化,引入 x0=1 ,同时定义两个向量:

x=⎡⎣⎢⎢⎢⎢⎢x0x1x2...xn⎤⎦⎥⎥⎥⎥⎥ θ=⎡⎣⎢⎢⎢⎢⎢θ0θ1θ2...θn⎤⎦⎥⎥⎥⎥⎥

则公式可转化为: hθ(x)=θTx ,其中上标T表示矩阵的转置。

2.2.2 代价函数

与单变量线性回归类似,多变量线性回归中代价函数表示为:

其中: hθ(x)=θTx=θ0x0+θ1x1+θ2x2+...+θnxn

三. 算法训练

3.1公式推导

与单变量线性回归问题一样,我们需要找到使得代价函数最小的一系列参数。同样我们可以使用梯度递降法来最小化代价函数:

即:

下面(4)式求偏导过程(可跳过):

注意:公式推导过程中

x(i)j、y(i)

可视为常量。

带入(4)式最终可得:

注意:(6)式与单变量线性回归中的公式形式一致,且在后续的逻辑回归、神经网络的公式也一致,因此有必要记住此公式。

3.2 算法步骤

下面给出算法过程:

1. 随机初始化

θ0,θ1,θ2,...,θn

2. 计算

hθ(x)

的值

3. 计算

J(θ0,θ1,θ2,...,θn)

的值(可记录每次迭代中J的值)。

4. 判断

J(θ0,θ1,θ2,...,θn)

是否小于小量

ϵ

或迭代次数大于阀值,若小于

ϵ

或迭代次数大于阀值则结束循环,当前

θ0,θ1,θ2,...,θn

值为最终所求值;否则跳转至第5步。

5. 使用公式(6) 同步更新

θ0,θ1,θ2,...,θn

6. 跳转至第2步,进行迭代。

3.3 算法复杂度

我们分析下上述算法复杂度:

先分析一次迭代过程,计算

hθ(x(i))

的复杂度为

o(n)

, 计算

J(θ0,θ1,θ2,...,θn)

的复杂度为

o(m∗n)

,计算单个

θj

的复杂度为

o(m∗n)

,计算

θ0,θ1,θ2,...,θn

的复杂度为

o(m∗n2)

。

假设迭代次数为s, 则算法的整体复杂度为

o(s∗m∗n2)

,当n和m很大时,算法的效率将变得很低。

因此下面从向量化的角度优化算法的计算性能。

3.4 向量化(Vectorization)

先说下向量化的优点:

1. 简化代码,减轻编码工作量,减少自己编码的错误率,原本需要使用循环的地方,可以利用矩阵计算,一行代码搞定。

2. 利用线性代数库,可以极大提高计算性能,可以更好地利用硬件的并行处理,性能比非向量化实现提高几十甚至上百倍。

笔者在学习过程中也是尽量使用向量化来实现各种算法。

我们先定义矩阵:

则 Θ∈Rnx1, X∈Rmxn, hθ(X)∈Rmx1 .(此处为方便编写将n+1维计成n维)

根据矩阵乘法法则,可得:

以上我们得到了 hθ(X) 和 J(θ0,θ1,...,θn) 的向量化计算,下面我们来看较为复杂的 θ0,θ1,θ2,...,θn 的计算。

我们可以假设:

其中 δ∈Rnx1的向量。

注:此处省略公式(10)的最后一步推导过程,感兴趣的可自行推导,另外可通过验证等式两边的矩阵维数做验证。

将(10)式带入(9)式,可得:

至此,我们已经将所有计算向量化,并且去掉了所有每次迭代内部的循环。

四. 优化

4.1 特征缩放

在我们面对多维特征问题的时候,我们要保证这些特征都具有相近的尺度,这将帮助梯度下降算法更快地收敛。

以房价问题为例,假设我们使用两个特征,房屋的尺寸和房间的数量,尺寸的值为 0- 2000 平方英尺,而房间数量的值则是 0-5,以两个参数分别为横纵坐标,绘制代价函数的等 高线图能,看出图像会显得很扁,梯度下降算法需要非常多次的迭代才能收敛。

解决方法是尝试将所有特诊的尺度都尽量缩放到-1到1之间。如图:

归一化的公式为:

其中 μn是平均值,sn是标准差。

4.2 学习率

梯度下降算法收敛所需要的迭代次数根据模型的不同而不同,我们不能 前预知,我们 可以绘制迭代次数和代价函数的图表来观测算法在何时趋于收敛。

梯度下降算法的每次迭代受到学习率的影响,如果学习率 α 过小,则达到收敛所需的迭 代次数会非常高;如果学习率 α 过大,每次迭代可能不会减小代价函数,可能会越过局部最 小值导致无法收敛。

通常可以考虑尝试些学习率: α=0.01,0.03,0.1,0.3,1,3,10。

284

284

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言