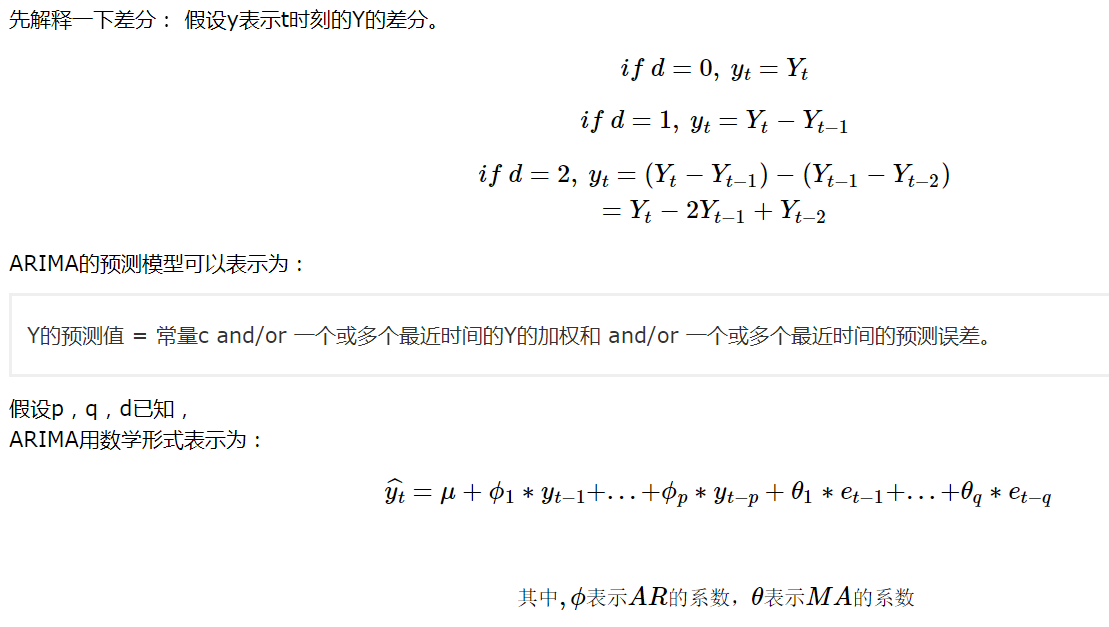

文章详细介绍了平稳序列和ARIMA模型的概念,强调了ARIMA模型对数据稳定性的要求以及其线性建模的局限性。ACF和PACF作为识别ARIMA模型参数的重要工具,分别描述了序列的自相关和部分自相关,帮助确定AR和MA的阶数。文章还提供了通过观察ACF和PACF图形来确定ARIMA模型p、q值的方法,并通过示例展示了数据拟合和预测的过程。

文章详细介绍了平稳序列和ARIMA模型的概念,强调了ARIMA模型对数据稳定性的要求以及其线性建模的局限性。ACF和PACF作为识别ARIMA模型参数的重要工具,分别描述了序列的自相关和部分自相关,帮助确定AR和MA的阶数。文章还提供了通过观察ACF和PACF图形来确定ARIMA模型p、q值的方法,并通过示例展示了数据拟合和预测的过程。

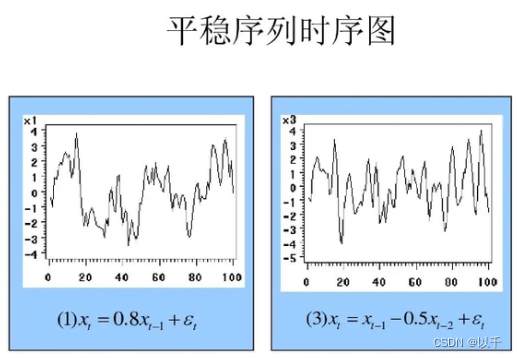

1. 什么是平稳序列

(stationary series):基本上不存在趋势的序列,各观察值基本上在某个固定的水平上波动或虽有波动,但并不存在某种规律,而其波动可以看成是随机的。

2. ARMA模型

ARIMA的优缺点

优点: 模型十分简单,只需要内生变量而不需要借助其他外生变量。(所谓内生变量指的应该是仅依赖于该数据本身,而不像回归需要其他变量)

缺点:

1.要求时序数据是稳定的(stationary),或者是通过差分化(differencing)后是稳定的。

2.本质上只能捕捉线性关系,而不能捕捉非线性关系。

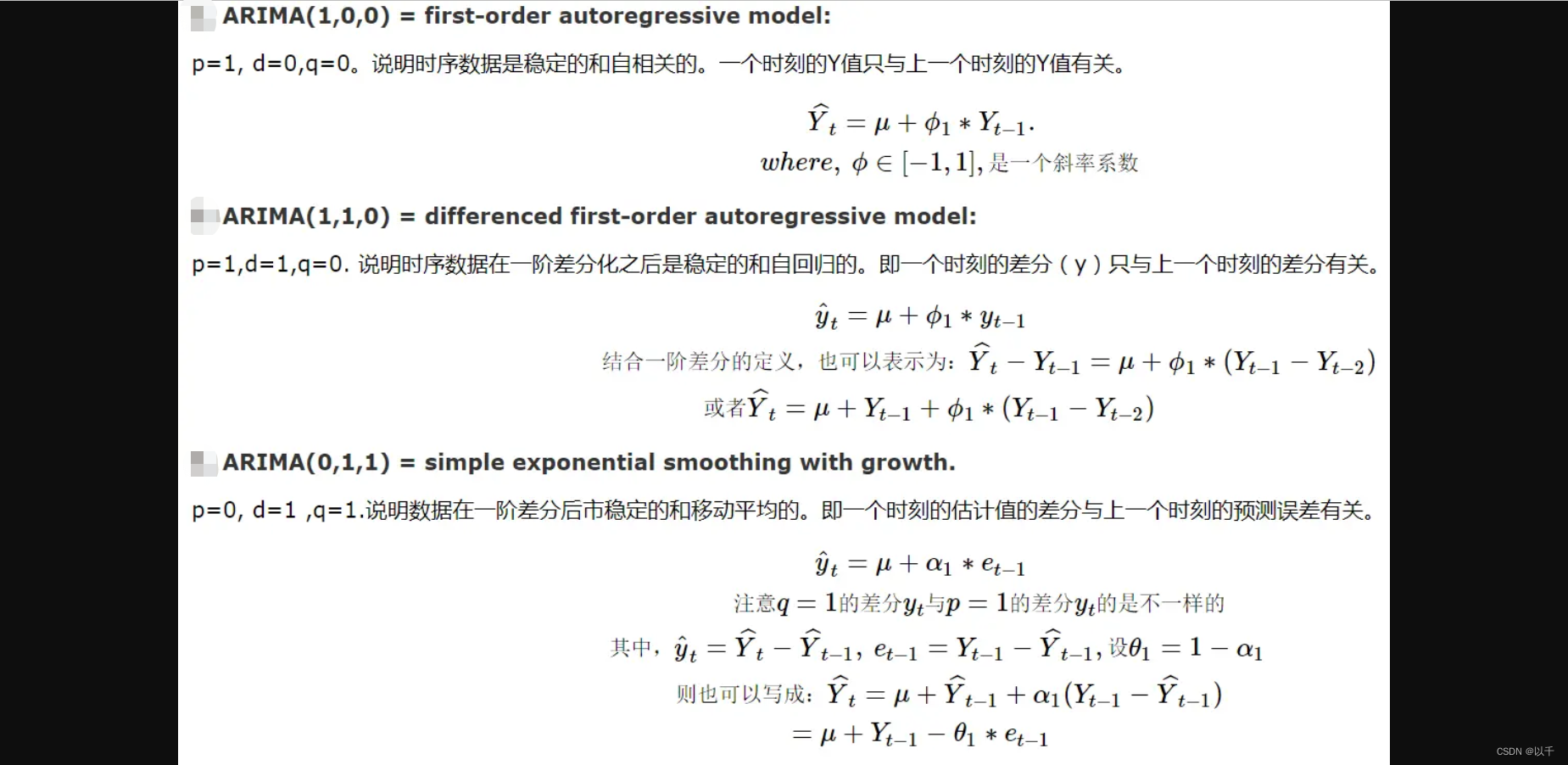

ARIMA模型的几个特例

1.ARIMA(0,1,0) = random walk:

当d=1,p和q为0时,叫做random walk,每一个时刻的位置,只与上一时刻的位置有关。预测公式:Yt=μ+Yt−1

2.1 主要应用场合

2.1 主要应用场合

平稳非白噪声的序列

2.2白噪声检查

lb=acorr_ljungbox(data.diff1.dropna(), lags = [i for i in range(1,12)],boxpierce=True)

LB检验P值均小于0.05,说明可以拒绝序列为白噪声的原假设,认为该数据不是随机数据,即该数据不是随机的,是有规律可循的,有分析价值。而序列X2的LB检验P值均大于0.05,说明该序列为白噪声,没有分析价值。

3. ACF、PACF

3.1 ACF

一个完整的自相关函数,可为我们提供具有滞后值的任何序列的自相关值。简单来说,它描述了该序列的当前值与其过去的所有值之间的相关程度。时间序列可以包含趋势,季节性,周期性和残差等成分。ACF在寻找相关性时会考虑所有这些成分。直观上来说,ACF 描述了一个观测值和另一个观测值之间的自相关,包括直接和间接的相关性信息。

3.2 PACF

是部分自相关函数或者偏自相关函数。基本上,它不是找到像ACF这样的滞后与当前的相关性,而是找到残差(在去除了之前的滞后已经解释的影响之后仍然存在)与下一个滞后值的相关性。因此,如果残差中有任何可以由下一个滞后建模的隐藏信息,我们可能会获得良好的相关性,并且在建模时我们会将下一个滞后作为特征。请记住,在建模时,我们不想保留太多相互关联的特征,因为这会产生多重共线性问题。因此,我们只需要保留相关功能。

直观上来说,PACF 只描述观测值yt和其滞后项yt-k之间的直接关系,调整了其他较短滞后项

(yt-1,yt-2,....... yt-k-1)的影响。

3.3 总的来说 ACF、PACF:

(1)ACF反映了当前时刻与前面所有时刻的线性相关程度,而PACF则反映了当前时刻与前面某些时刻的线性相关程度,并排除了其他时刻的影响。

(2)ACF的值可以表示为各个滞后阶数之间的关系,而PACF的值只表示当前时刻与前面某一时刻之间的关系。

(3)在AR模型中,PACF截尾于某个阶数k,意味着AR模型中只需要保留前k阶的滞后项;在MA模型中,ACF截尾于某个阶数k,则意味着MA模型中只需要保留前k阶的滞后误差。

4. Auto regressive (AR) process

转自:【时间序列】怎么理解ACF 和PACF_Alex Tech Bolg的博客-CSDN博客

当一个时间序列中,它当前的观测值可以通过历史观测值获得是,那么就是一个AR。

P 阶AR 过程可以写成下面的式子:

我们不能在这里使用ACF图,因为即使对于过去很久远的滞后项,它也会显示出良好的相关性。如果我们考虑了这么多特征,我们将遇到多重共线性问题。这对于PACF图来说不是问题,因为它删除了之前滞后已经解释的成分,因此我们只得到了与残差相关的滞后,比如未被较早的滞后项所解释的成分。

在下面的代码中,我定义了一个简单的AR 流程,并使用PACF 图找到了它的阶数。我们应该期望我们的AR过程在ACF图中显示出逐渐减少的趋势,因为作为一个AR过程,其当前与过去的滞后项具有良好的相关性。我们期望PACF在滞后项阶数后会急剧下降,因为这些接近当前项的滞后项可以很好地捕获变化,因此我们不需要很多过去的滞后项来预测当前项。

5. Moving average(MA) Process

转自:【时间序列】怎么理解ACF 和PACF_Alex Tech Bolg的博客-CSDN博客

Moving average(MA) Process 是一个序列,其中当前值是由过去误差的线性组合组成的。我们认为误差是服从正态分布并且相互独立的。q 阶MA 过程可以定义为下面的式子:

在这个例子中,飓风的影响只能保持一个滞后项。 这个例子中的飓风是一个独立现象。

MA 的阶数q 在里通过ACF 图获得,在阶数之后,ACF 会第一次穿过上限置信区间。根据上文我们知道,PACF 能够捕捉残差和时间序列滞后项的关系,我们可能能够从附近的滞后项和过去的滞后项得到很好的相关关系。为什么我们不用PACF呢?因为我们的序列是残差项的线性组合,并且时间序列本身的滞后项不能直接解释当前项(因为它并不是一个AR 过程)。PACF 图最核心的是,他能够提取已经被之前的滞后项所解释的变化,因此,在MA 过程中,PACF 失去了它的魔力。

另一方面,一个MA 过程,它并没有季节性或者趋势成分,因此ACF 能够捕捉只由于残差项带来的相关性。

在下面的代码中,我定义了一个简单的MA 流程,并使用ACF 图找到了它的阶数。我们应该期望ACF 图能够画出相邻的滞后项之间的良好的相关关系,并且在阶数q 之后迅速下降(因为这不是一个AR 过程,因此和过去的滞后项没有相关关系)。同样,我们也可以看到PACF 逐渐下降,临近的滞后项并不能预测当前项(不同于AR 过程);而更远的滞后项有可能有良好的相关关系。

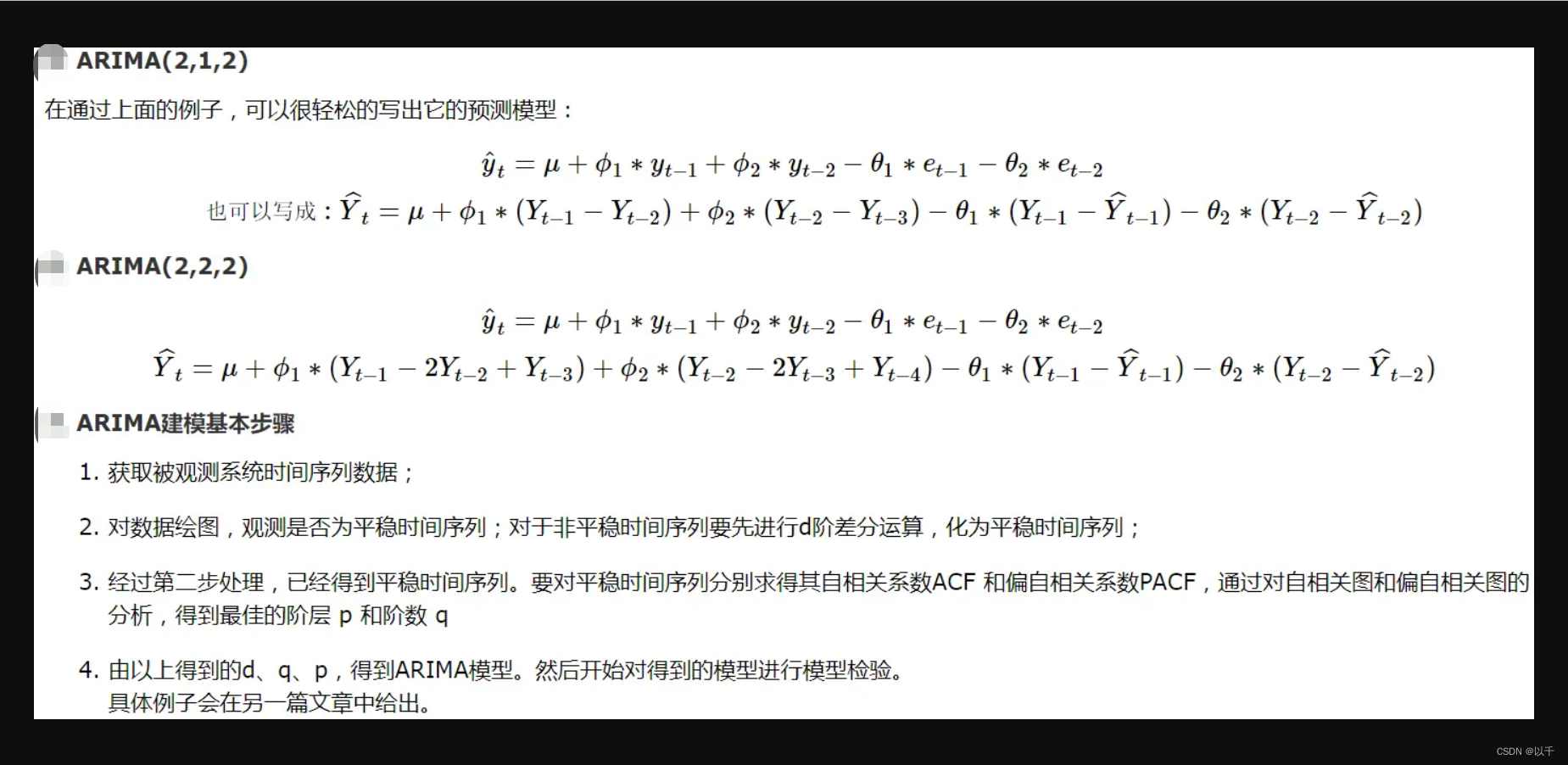

6. 如何确定ARIMA模型p、q值?

6.1 理论依据

截尾:在大于某个常数k后快速趋于0为k阶截尾

拖尾:始终有非零取值,不会在k大于某个常数后就恒等于零(或在0附近随机波动)

确定差分阶数d。

如果时间序列数据不平稳,需要进行差分处理,使得数据平稳,差分阶数d可以通过观察时间序列的ACF和PACF图来确定。

确定自回归系数p和移动平均系数q。自回归系数p和移动平均系数q可以通过观察时间序列的ACF和PACF图来确定。如果ACF图在滞后阶数p之后截尾,而PACF图在滞后阶数q之后截尾,那么可以选择ARIMA(p,d,0)或者ARIMA(0,d,q)模型。如果ACF图和PACF图都在滞后阶数p和q之后截尾,那么可以选择ARIMA(p,d,q)模型。

确定季节性阶数P、Q和季节性差分阶数D。如果时间序列数据具有季节性,需要进行季节性差分处理,使得数据平稳,季节性差分阶数D可以通过观察时间序列的ACF和PACF图来确定。季节性阶数P和Q可以通过观察时间序列的季节性ACF和PACF图来确定。

6.2 方法1:观察法

数据data.xlsx

| time | value |

| 0.00 | 1.00 |

| 1.00 | 2.00 |

| 2.00 | 3.50 |

| 3.00 | 4.00 |

| 4.00 | 5.50 |

| 5.00 | 4.00 |

| 6.00 | 3.00 |

| 7.00 | 2.50 |

| 8.00 | 1.00 |

| 9.00 | 0.50 |

| 10.00 | -1.00 |

| 11.00 | -2.50 |

| 12.00 | -3.00 |

| 13.00 | -4.00 |

| 14.00 | -5.00 |

| 15.00 | -4.00 |

| 16.00 | -3.50 |

| 17.00 | -2.00 |

| 18.00 | -1.00 |

| 19.00 | 0.00 |

| 20.00 | 1.50 |

| 21.00 | 2.00 |

| 22.00 | 3.00 |

| 23.00 | 4.50 |

| 24.00 | 5.00 |

| 25.00 | 4.00 |

| 26.00 | 3.50 |

| 27.00 | 2.00 |

| 28.00 | 1.50 |

| 29.00 | 0.00 |

| 30.00 | -1.50 |

| 31.00 | -2.50 |

| 32.00 | -3.00 |

| 33.00 | -4.50 |

| 34.00 | -5.00 |

| 35.00 | -4.00 |

| 36.00 | -3.00 |

| 37.00 | -2.00 |

| 38.00 | -1.00 |

| 39.00 | 0.00 |

| 40.00 | 1.50 |

| 41.00 | 2.00 |

| 42.00 | 3.50 |

| 43.00 | 4.50 |

| 44.00 | 5.00 |

| 45.00 | 4.50 |

| 46.00 | 3.00 |

| 47.00 | 2.00 |

| 48.00 | 1.50 |

| 49.00 | 0.00 |

| 50.00 | -1.00 |

| 51.00 | -2.50 |

| 52.00 | -3.50 |

| 53.00 | -4.50 |

| 54.00 | -5.00 |

| 55.00 | -4.00 |

| 56.00 | -3.00 |

| 57.00 | -2.50 |

| 58.00 | -1.00 |

| 59.00 | 0.00 |

| 60.00 | 1.50 |

| 61.00 | 2.00 |

| 62.00 | 3.00 |

| 63.00 | 4.00 |

| 64.00 | 5.50 |

| 65.00 | 4.00 |

| 66.00 | 3.00 |

| 67.00 | 2.50 |

| 68.00 | 1.00 |

| 69.00 | 0.50 |

| 70.00 | -1.00 |

| 71.00 | -2.50 |

| 72.00 | -3.00 |

| 73.00 | -4.50 |

| 74.00 | -5.00 |

| 75.00 | -4.50 |

| 76.00 | -3.00 |

| 77.00 | -2.50 |

| 78.00 | -1.00 |

| 79.00 | 0.50 |

| 80.00 | 1.00 |

| 81.00 | 2.50 |

| 82.00 | 3.00 |

| 83.00 | 4.50 |

| 84.00 | 5.00 |

| 85.00 | 4.00 |

| 86.00 | 3.50 |

| 87.00 | 2.50 |

| 88.00 | 1.50 |

| 89.00 | 0.00 |

| 90.00 | -1.00 |

| 91.00 | -2.00 |

| 92.00 | -3.00 |

| 93.00 | -4.00 |

| 94.00 | -5.50 |

| 95.00 | -4.50 |

| 96.00 | -3.00 |

| 97.00 | -2.50 |

| 98.00 | -1.00 |

| 99.00 | 0.00 |

| 100.00 | 1.50 |

| 101.00 | 2.00 |

| 102.00 | 3.50 |

| 103.00 | 4.00 |

| 104.00 | 5.50 |

| 105.00 | 4.00 |

| 106.00 | 3.00 |

| 107.00 | 2.50 |

| 108.00 | 1.00 |

| 109.00 | 0.00 |

| 110.00 | -1.00 |

| 111.00 | -2.50 |

| 112.00 | -3.00 |

| 113.00 | -4.50 |

| 114.00 | -5.00 |

| 115.00 | -4.50 |

| 116.00 | -3.50 |

| 117.00 | -2.50 |

| 118.00 | -1.00 |

| 119.00 | 0.50 |

| 120.00 | 1.00 |

| 121.00 | 2.50 |

| 122.00 | 3.00 |

| 123.00 | 4.50 |

| 124.00 | 5.50 |

| 125.00 | 4.00 |

| 126.00 | 3.50 |

| 127.00 | 2.00 |

| 128.00 | 1.00 |

| 129.00 | 0.50 |

| 130.00 | -1.00 |

| 131.00 | -2.00 |

| 132.00 | -3.50 |

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import statsmodels.api as sm

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

data = pd.read_excel('data.xlsx', index_col='time', parse_dates=True)

data.head()

# 计算一阶差分,这里因为data是稳定的,所以没用到一劫差分

diff = data.diff().dropna()

plot_acf(data)

plt.show()

plot_pacf(data)

plt.show()

根据这句话:

通过这个图,p在2以后截断了所以p,d,q(p=2, d=0,q=5)

6.3 计算法

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import statsmodels.api as sm

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

import pandas as pd

import numpy as np

import statsmodels.api as sm

data = pd.read_excel('data.xlsx', index_col='value', parse_dates=True)

data.head()

# 观察法===========================

diff = data.diff().dropna()

plot_acf(data)

plt.show()

plot_pacf(data)

plt.show()

# 计算法===========================

# 计算ACF和PACF

acf = sm.tsa.stattools.acf(data)

pacf = sm.tsa.stattools.pacf(data)

# 输出ACF和PACF的截尾点

q = np.argmax(acf < 0.05)

p = np.argmax(pacf < 0.05)

print(f'MA(q): {q}, AR(p): {p}')结果:

MA(q): 5, AR(p): 27. ARIMA数据拟合实践

import matplotlib.pyplot as plt

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

import pandas as pd

import numpy as np

import statsmodels.api as sm

from statsmodels.tsa.arima.model import ARIMA

data = pd.read_excel('data.xlsx', index_col='time', parse_dates=True)

data.head()

# 计算一阶差分

diff = data.diff().dropna()

plot_acf(data)

plt.show()

plot_pacf(data)

plt.show()

# 计算ACF和PACF

acf = sm.tsa.stattools.acf(data)

pacf = sm.tsa.stattools.pacf(data)

# 输出ACF和PACF的截尾点

q = np.argmax(acf < 0.05)

p = np.argmax(pacf < 0.05)

print(f'MA(q): {q}, AR(p): {p}')

#p,d,q

model = ARIMA(data, order=(p, 0, q))

model_fit = model.fit()

forecast = model_fit.forecast(steps=24)

# 输出预测结果

print(forecast)输出结果:

133 -4.433670

134 -4.499749

135 -4.044919

136 -3.366873

137 -2.414729

138 -1.222773

139 0.091940

140 1.400344

141 2.574036

142 3.497871

143 4.081265

144 4.267072

145 4.037184

146 3.414295

147 2.459660

148 1.267074

149 -0.046346

150 -1.351665

151 -2.520779

152 -3.438996

153 -4.016282

154 -4.196091

155 -3.960904

156 -3.333934

Name: predicted_mean, dtype: float64

1933

1933

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言