1、存款概述

站在存款人的角度,存款是作为一种资产进行分类,主要分为活期存款、定期存款,个人存款、对公存款等。但从应用开发人员的角度来看,存款模块的知识还是比较多的。

定期存款细分为:整存整取、零存整取、整存零取、教育储蓄、通知存款等;

硬件:涉及打印机、密码器、磁条读写器等;

利息:有分段计息、靠档计息、定期付息、周期定额付息、季度结息等。

2、存款参数

在银行核心系统中,通常将参数分为两大类,分别是业务参数和技术参数。

业务参数是指业务人员在系统运行中需要定期或按需维护的存贷利率、费率等控制业务的具有参数。

技术参数是指科技人员在吸引开发过程中修改的教抽象的代码等要素。比如交易参数表,用于定义交易码、交易名称、交易符合类型、交易抹账标志、授权级别等。

在商业银行运营过程中涉及的参数种类繁多,从存款业务来看可以分为两类:产品控制参数和业务控制参数。

(1)产品控制参数

通过配置产品属性参数的方式制定新的存款产品。产品控制参数包括五个内容:

产品基本属性参数(产品编号、产品名称、产品有效期、产品类型、使用存期、使用渠道等)

产品核算参数(产品编号、分类属性、核算币种等)

开销户控制参数(客户类型、币种范围、交易凭证范围、起存金额货币、起存金额、销户方式等)账务控制参数(存入/支取次数限制、存入/支取金额范围、现转标志限制、通存通兑范围等)

计息处理参数(计息标志、计息方法、结息周期、正常利率、违约利率、透支利率、超额利率等)。

(2)业务控制参数

业务控制参数用于控制业务的正常运行,这些业务参数数据的变动会影响到业务操作的正确性。

存折本参数,用于设置每本存折本的页数、行数等,供登折使用;

未登折压缩打印参数,用于设置未登折记录压缩的笔数或期限;

活期交易限额参数,用于设置账户单笔现金存入/支取金额、当日累计现金/支取金额、单笔转入/转出金额、当日累计转入/转出金额等。

3、活期存款

活期存款是无需任何事先通知,存款户可随时存取和转让的银行存款。其形式有支票存款账户、保付支票、本票、旅行支票和信用证等。活期存款占一国货币供应的最大部分,也是商业银行的重要资金来源。

活期存款不仅有货币支付手段和流通手段的职能,同时还具有较强的派生能力,是商业银行经营的重点。活期存款利率一般较低;西方国家商业银行一般不支付利息,有的甚至要收取一定的手续费。

(1)产品定义

◇个人活期:不规定存期、客户随时可以凭卡或活期一本通支取、存取金额不限的一种本外币储蓄存款。

◇单位活期:单位活期存款是指不确定存款期限,随时可以存取的一种存款。

◇单位活期的业务规定:人民币存款按照人民银行《银行账户管理办法》,存款人可在本行选择开立以下存款账户。

(2)产品金融条件

一般认为,存款产品金融条件包含计/结息要素、节假日处理、支付工具、费用处理等四大要素。我们分别介绍如下:

条件1

◇计息方式

①.计息方式为积数计息法,算头不算尾,即存入日计算利息,支取日不计算利息;

②.对于人民币按360天计算,对于英联邦区的货币(如英镑,港币等)按365天计算;

③.可以按存期靠档和按金额分层计息,按余额类型(账户日均余额,AUM)来计息;

④.使用结息日相应币种的挂牌活期存款利率;

⑤.结息周期内遇利率调整不分段计息。

◇结息周期

①.结息周期为每季度20号为结息日(例如,0320,0620,0920,1220),利息为20号入账,起息日为21号;

②.外币为每半年20号入账,如0620,起息日6月21号。

◇税

①.利息税在客户账上直接反映,期间遇税率调整分段计税;

②.有的系统是按实际天数分段,也有的是按储蓄天数分段;

③.打印利息通知书,会要求体现利息税(如分段,需要分段体现)。

条件2

◇节假日处理

①.国内系统无节假日处理,全年365天每天跑批量;

②.海外系统节假日或台风,会提前或延期处理业务。

条件3

◇支付工具

①.存折:是用来记录存款户口的银行交易的簿子。

②.借记卡:是指发卡银行向持卡人签发的,没有信用额度,持卡人先存款、后使用的银行卡。

③.信用卡:又叫贷记卡,是一种非现金交易付款的方式,是简单的信贷服务。

④.支票:是出票人签发的,委托办理支票存款业务的银行或者其他金融机构在见票时无条件支付确定的金额给收款人或者持票人的票据。

条件4

◇费用

①.小额账户管理费收取,收费模块实现;

②.交易费用:跨行存取手续费,存款证明手续费等。

其他

◇单位活期存款与个人的主要区别

①.计息方式:结息周期内遇利率调整需分段计息。

②.节假日:有节假日,遇节假日顺延。

③.支付工具:使用支票等票据进行结算。

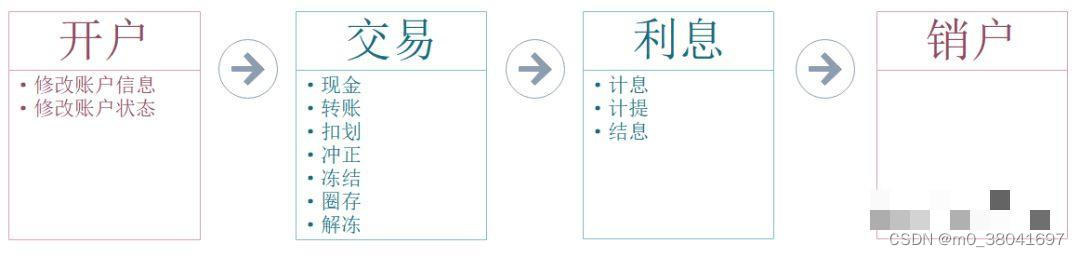

(3)产品生命周期

开户

◇个人活期开户,业务处理流程:

①.客户状态是否允许开户,客户黑灰名单校验,身份证件核实,检查客户证件是否到期等信息;

②.开立的存款产品与客户类型是否一致,开户机构/币种/介质/凭证种类/通存通兑标志等是否在产品使用参数范围内;

③.若使用预选账号开户的方式,则检查输入的预选账号有效性;

④.若现转标志选择转账,则检查转出账户的有效性;

⑤.开立个人I/II/III类户,检查开户数量和账户余额限制;

⑥.开立II类户需绑定I类银行账户或信用卡进行身份验证;

⑦.登记开户登记簿、账户主表、大额登记簿、客户与账户关联表、交易日志等档案。

◇单位活期开户,特别之处:

①.要求输入单位账户类型,如基本户、一般户等;

②.在一个网点有基本户就没有一般户,有一般户就没有基本户。

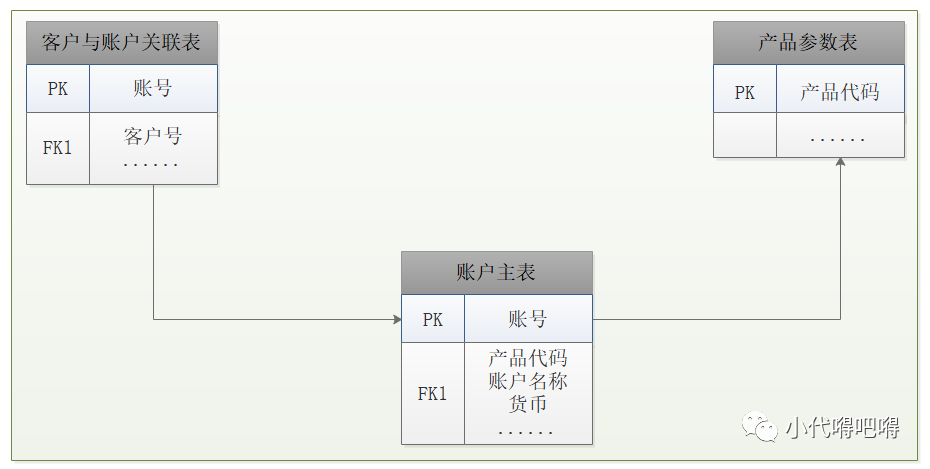

账户主表主要记录账户基本信息,如账号、产品代码、账户名称、币种、钞汇标志、账户状态、机构信息(开户网点号、核算网点号)、余额信息、开户柜员、客户经理等。需要注意的是,账户主档中通常不会包括与客户相关的信息(客户名称、家庭住址等),也不会存放与具体核算过程相关的信息(积数、计提利息等)。

现金存取款

◇个人现金存款,业务处理流程:

①.客户状态是否允许入账,客户黑灰名单校验;

②.账户状态是否允许入账,如销户、不进不出、只出不进;

③.通存通兑标志检查,III类户不可以现金存入;

④.交易币种与账户币种是否匹配;

⑤.倒起息日期控制;

⑥.存款限额检查(账户限额,外币限额检查);

⑦.更新账户余额,登记柜员流水表、账户明细、未登折、大额登记簿、交易日志等档案。

◇单位现金取款,特别之处:

①.对公一般户不支持现金取款;

②.对公专用户支持现金取款;

③.对公临时户支持现金取款。

◇个人现金取款,业务处理流程:

①.客户状态是否允许扣账,客户黑灰名单校验;

②.账户状态是否允许入账,如销户、不进不出、只进不出;

③.检查账户可用余额,取款金额不可大于账户可用余额;

④.交易币种与账户币种是否匹配;

⑤.存款限额检查(账户限额,外币限额检查);

⑥.检查支付条件,如凭密码支付。根据客户输入密码进行校验,多次出错后退出交易或锁定账户;

⑦.更新账户余额,登记柜员流水表、账户明细、大额登记簿、交易日志等档案。

◇个人交易控制,常见控制维度:

①.渠道:柜台、网银、ATM、微信银行、支付宝...

②.限额类型:单笔、累计、渠道、账户类型...

③.交易类型:现金、转账、小额支付、结售汇...

④.币种:人民币、外币

⑤.客户类型:VIP客户、普通客户...

⑥.控制层面:客户层面、账户层面、介质层面...

◇单位交易控制,特别之处:

①.对公资本项目外汇账户贷方累计发生额不得超过外管局核准件上的限额;

②.“贷方累计发生额”不包括账户存款利息,定期存款划回等情况;

③.若入账时系统发现账户余额将超过账户最高限额时,则不允许进行入账操作。

行内转账

◇行内账户转账,业务处理流程:

①.客户状态是否允许入扣账,客户黑灰名单校验;

②.检查转出账户可用余额,转出/转入方账户状态;

③.交易账户是II/III类户则检查账户限额控制;

④.检查接收双方客户和账户性质,如对于居民可以对同名同性质账户转账;非居民同名同性质账户方可进行转账,居民与非居民之间不能进行外币资金的互相划转;

⑤.更新账户余额,登记账户明细、大额登记簿、交易日志等档案。

冲正

冲正交易包括当日或隔日冲正和由原始交易自动触发的交易(如收费等)同时自动冲回的交易。

◇冲正交易业务检查:

①.账户状态、原始交易、渠道、日期、机构、柜员、授权等;

②.涉及外围系统的冲正需要同步进行;

③.一笔交易中发生金融交易,和非金融交易,冲正时都冲回。

圈存和冻结

圈存是对账户金额进行控制,如一般支付类圈存。冻结有对账户状态的控制,如不进不出、只出不进、只进不出,也有对账户进行指定金额的冻结,冻结的资金不能取款或转出,账户剩余的资金可以进行金融交易,通常冻结金额不允许体现在可用余额上,但冻结金额正常计息。

另外,司法冻结的冻结金额可以超过账户可用余额,即超额冻结,账户余额增加后,系统会自动冻结进入的金额,直到满足所设定的冻结金额,超出冻结金额的部分可自由进行交易;

◇解冻监管要求或常见做法:

①.司法冻结最长期限为六个月,期满后可以手动续冻,逾期未办理续冻的,到期自动解冻;

②.系统控制司法冻结行与司法解冻行应保持为同一交易机构,或者支持上级行对下级行账户的冻结进行解冻。

◇解圈存支付:

解圈存支付分为部分解圈存支付和全额解圈存支付。

举例,账户可用余额1万 + 圈存金额8万 = 账户余额9万,若要解圈存支付3万。若部分解圈存支付后,圈存金额剩5万;若全额解圈存支付后,该圈存的状态变为无效,账户可用余额变为6万;若要解圈存支付10万,则会提示圈存金额不足。

强制扣划

强制扣划是指根据司法裁定,由国家指定的有权扣划机关向银行发出的从客户账户中强行转出指定的部分或全部金额的指令。

一般来说强行扣划的交易流程与转帐类似,只是需要进行特殊检查,如下:

①.在扣划时如账户或存款金额未被冻结,直接进行扣划转出处理;

②.如果账户或存款金额已被冻结,则系统提示柜员账户已冻结,对同一笔存款,A法院冻结后,B法院无权进行扣划;

③.活期存款账户申请扣划金额不可大于账户可用余额(不含透支金额);

④.强行扣划交易可扣划至本行,也可以扣划至他行,不支持现金扣划。

利息计算

活期储蓄存款的利息计算方法 :

①.利息=本金×存期×利率;

②.利率按支取日挂牌公告的活期储蓄利率计算。

计息常应用于账户销户前,进行利息试算的处理,不涉及账务且不产生会计分录。如销户前,系统会发动嵌套查询交易,根据账户计息天数及利率计算出应付利息并返显至交易页面。计提是指每日根据会计系统提供的计提指示进行计提处理,会产生会计分录。结息在计提处理之后,指按指定结息周期付息给客户。

销户

◇存款账户销户,业务处理流程:

①.客户状态是否允许销户,客户黑灰名单校验;

②.检查账户状态是否正常,是否有透支余额、未注销凭证及签约关系(如理财签约等);

③.销户余额处理方式选转账时,转入方账户是否有效,是否为本行同一客户等;选择票据支取,则检查票据有效性,如现金支票、汇票等;

④.存款限额检查(如外币找零金额大小);

⑤.更新账户余额、账户状态、登记开销户登记簿、账户明细、交易日志等。

◇单位现金取款,特别之处:

①.账户销户必须先进行销户计息处理再进行销户;

②.销户计息后本金利息结清,并设置销户计息状态;

③.不允许再入账该账户。

(4)其他

存款证明

存款证明是存款银行出具的载明存款人某一时点在该行存有一定金额的书面证明,不具有任何银行经济担保作用。存款证明适用于个人活期和单位活期账户,按证明类型可以分为时点存款证明和时段存款证明两种形式。

时点存款证明,是指系统统计出某个时间的客户所有存款帐户及国债、理财等帐户的可用余额汇总金额,在小于可用金额汇总金额范围内,有客户指定出具。

时段存款证明除进行金额检查外,还需要对帐户进行冻结到到期日,直至客户提前收回或证明到期方可对账户接触控制,允许开立多份。

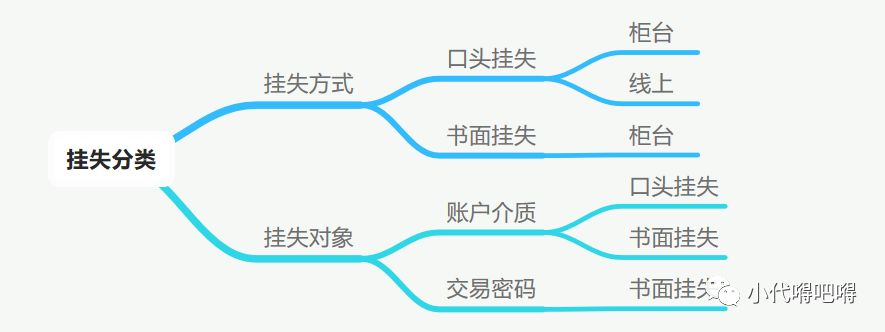

挂失/解挂

是指当存折(单)丢失、或交易密码错记、遗忘、印件丢失后,为了保障资金安全,到银行网点或线上办理的挂失交易。一般来说,查询密码是不能挂失的,只能重置处理。

不动户

不动户会涉及置睡眠状态和睡眠户激活两个动作,会涉及不动户期间是否结息的问题,会涉及睡眠户扣费的话题等。

置睡眠状态指系统对超过一定时间未发生主动交易的在一定金额下的账户自动置为睡眠户;睡眠户激活指对私活期账户从睡眠户转为正常户,一般发生金融交易且柜员授权后会自动激活,或是通过单独的交易手工操作。

睡眠期间是否结息没有标准,主要看行内需求。

睡眠期间如遇银行主动扣费等非客户触发行为不视为睡眠户,该交易生效,但账户状态仍为睡眠户。

3311

3311

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言