来源:http://www.liuyanecon.com/wp-content/uploads/PanelGMM.pdf

1. 概要

1)动态面板模型:在面板数据中考虑被解释变量的动态特征;

2)由于被解释变量的滞后项也进入回归方程,「1」个体固定效应会导致普通的OLS回归产生偏误和不一致性——这也是回归内生性问题的一种形式;

3)为了克服OLS估计的问题,需要引入「2」人工变量:在动态面板模型中,最常用的工具变量是被解释变量和解释变量的滞后及差分滞后项;

4)引入这类工具变量后,可利用GMM的一般框架进行估计,因此这类方法统称为动态面板回归的GMM方法。

2. 动态面板回归模型

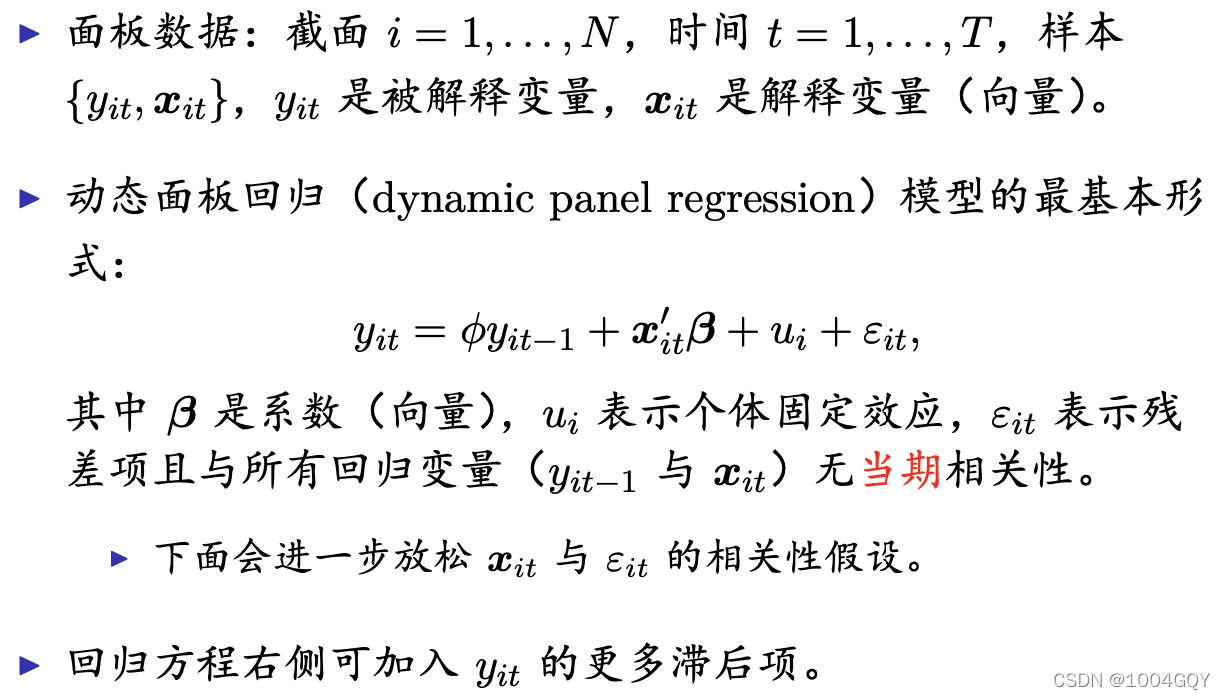

1)基本形式

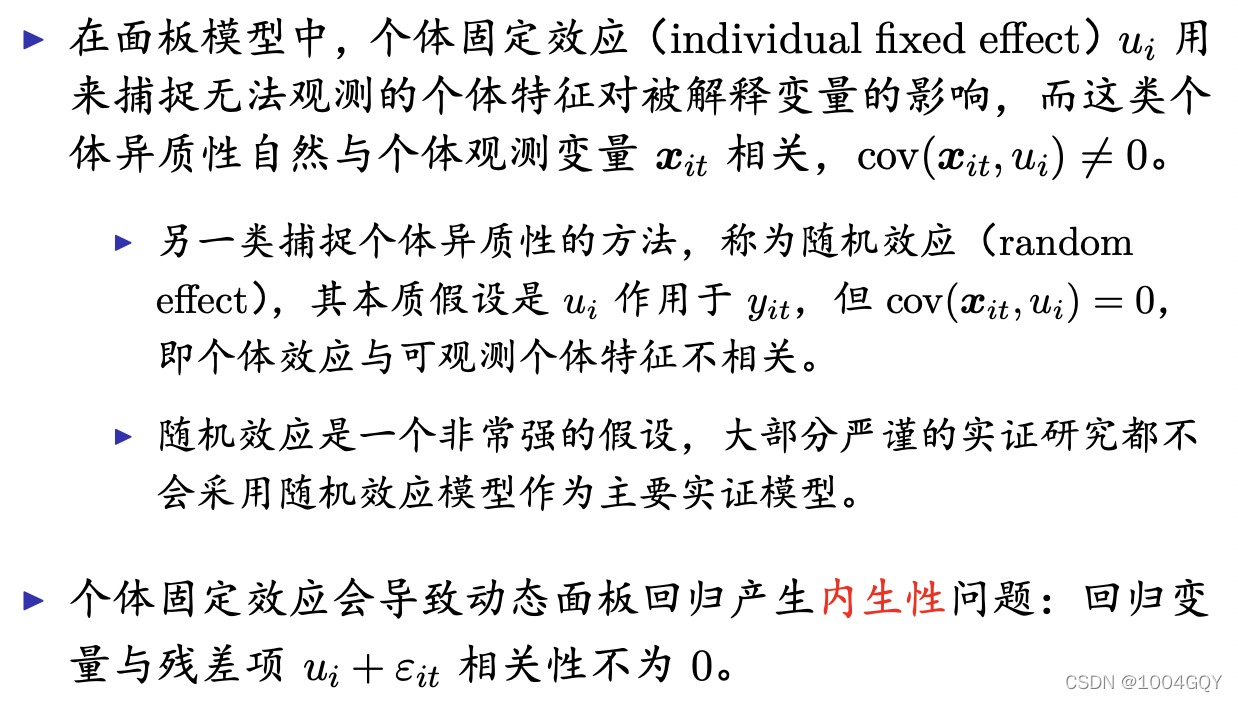

2)个体固定效应与内生性

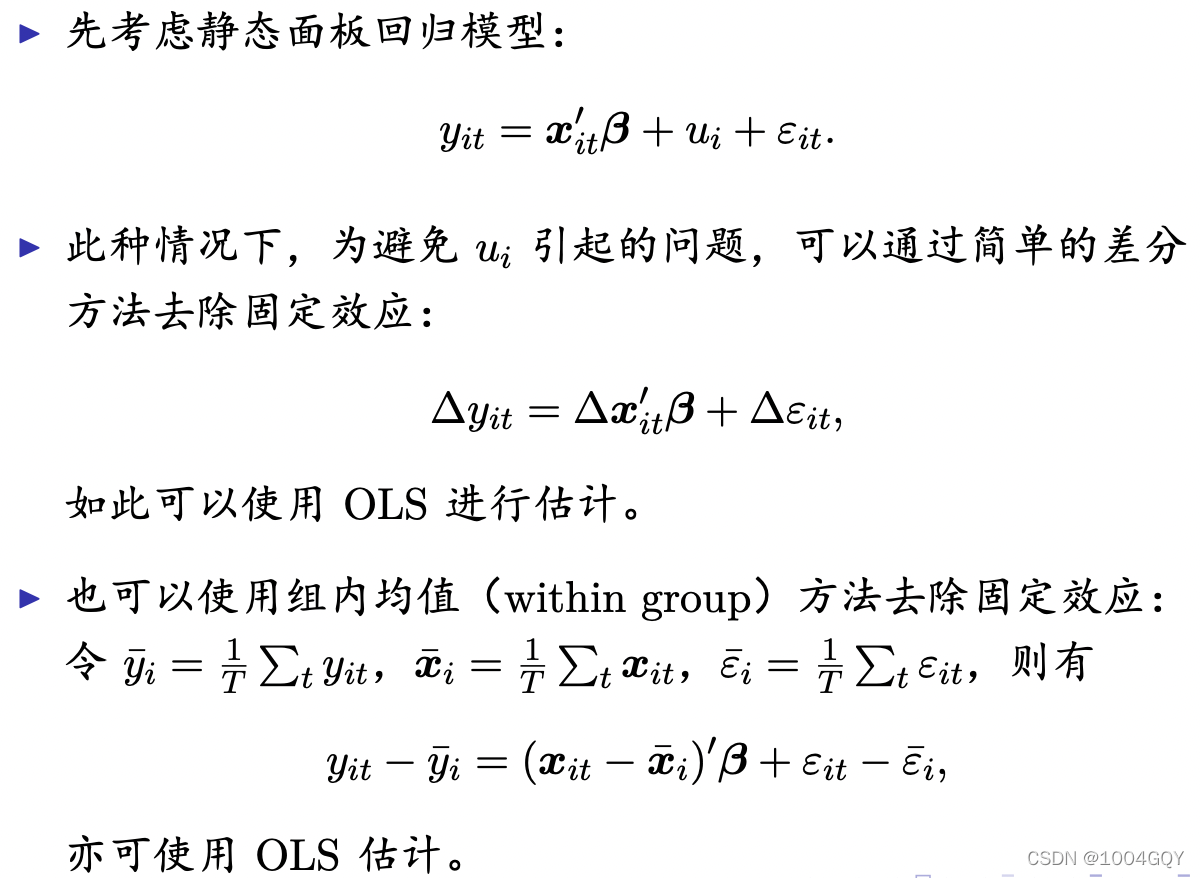

3)固定效应:静态面板的情形

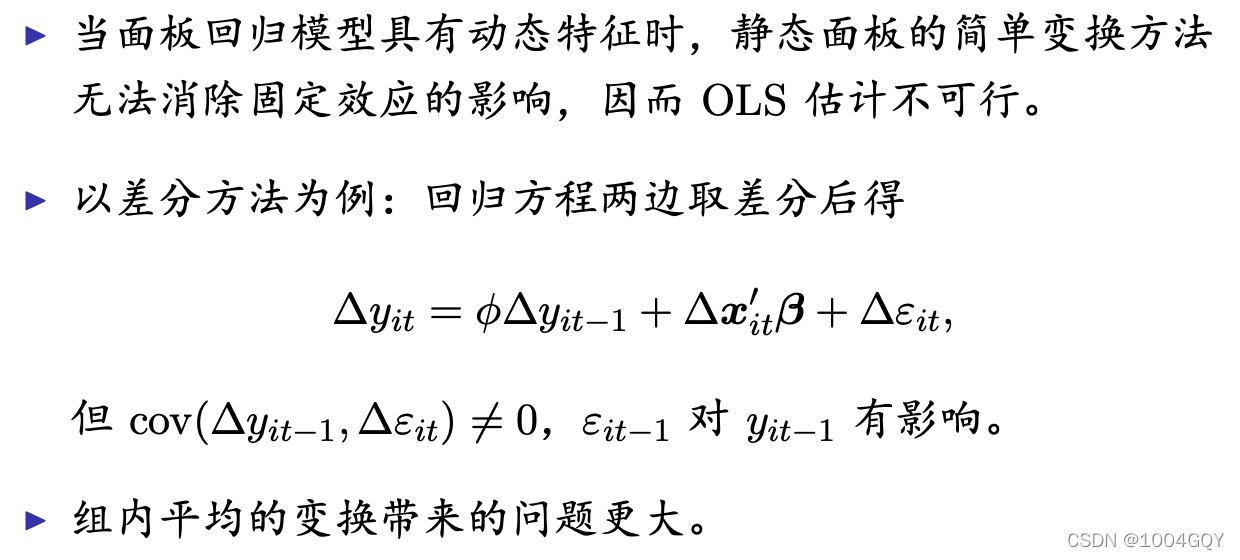

4)固定效应:动态面板的问题

3. GMM估计方法

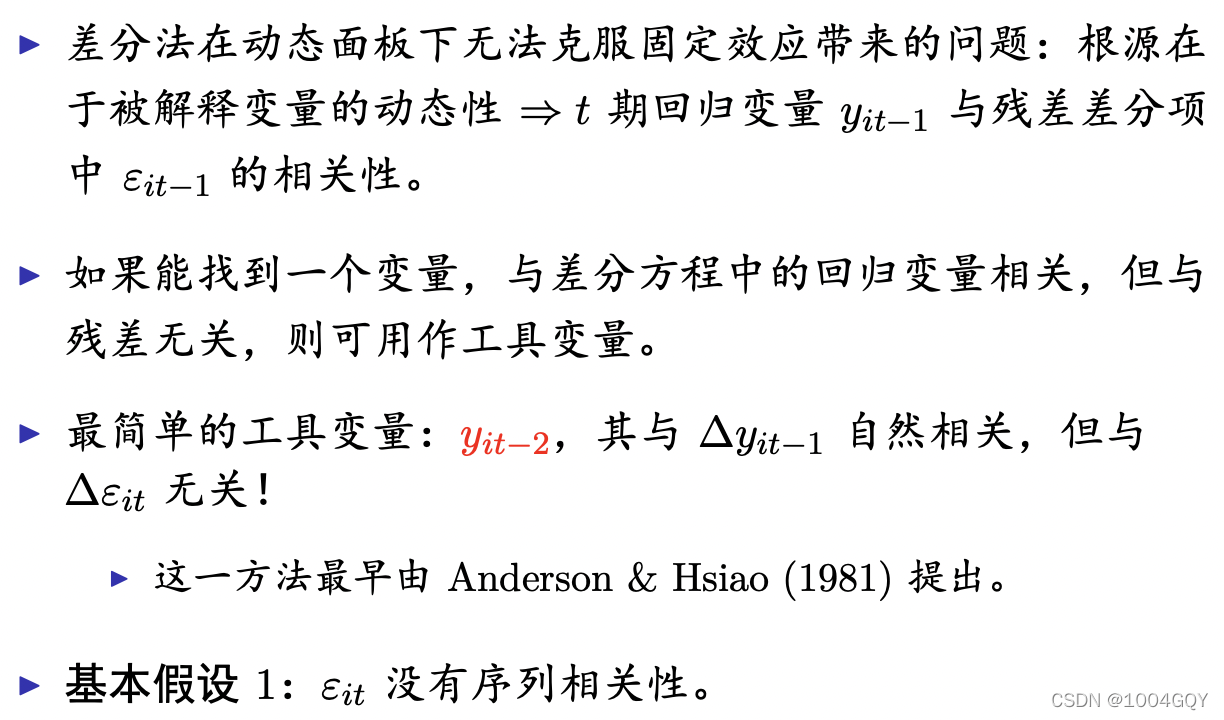

1)基本解决思路:滞后项作为工具变量

2)用尽滞后期:差分GMM

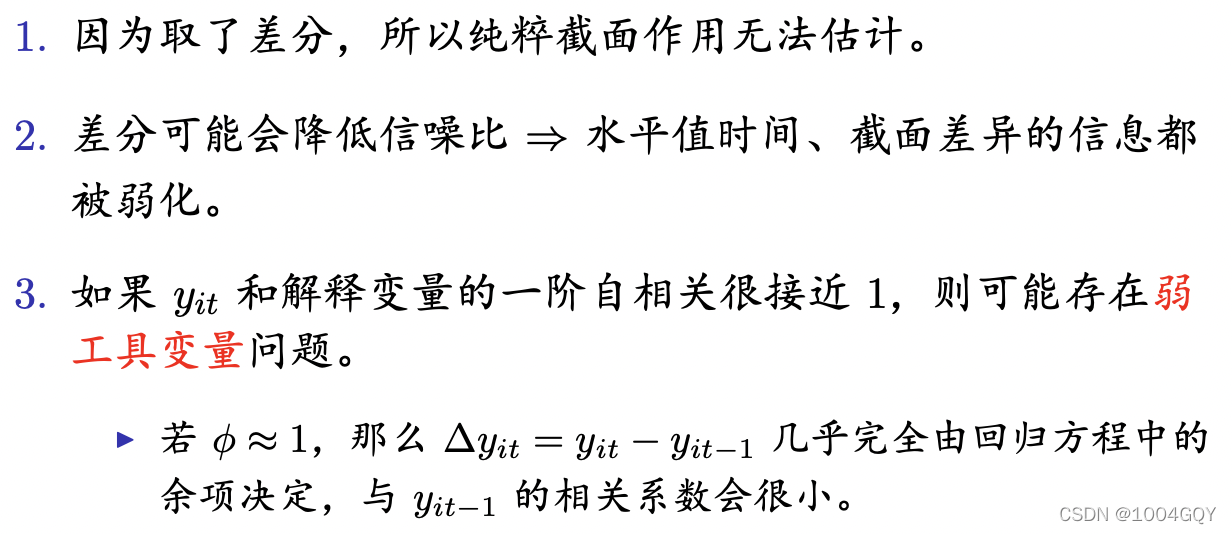

3)差分GMM的问题

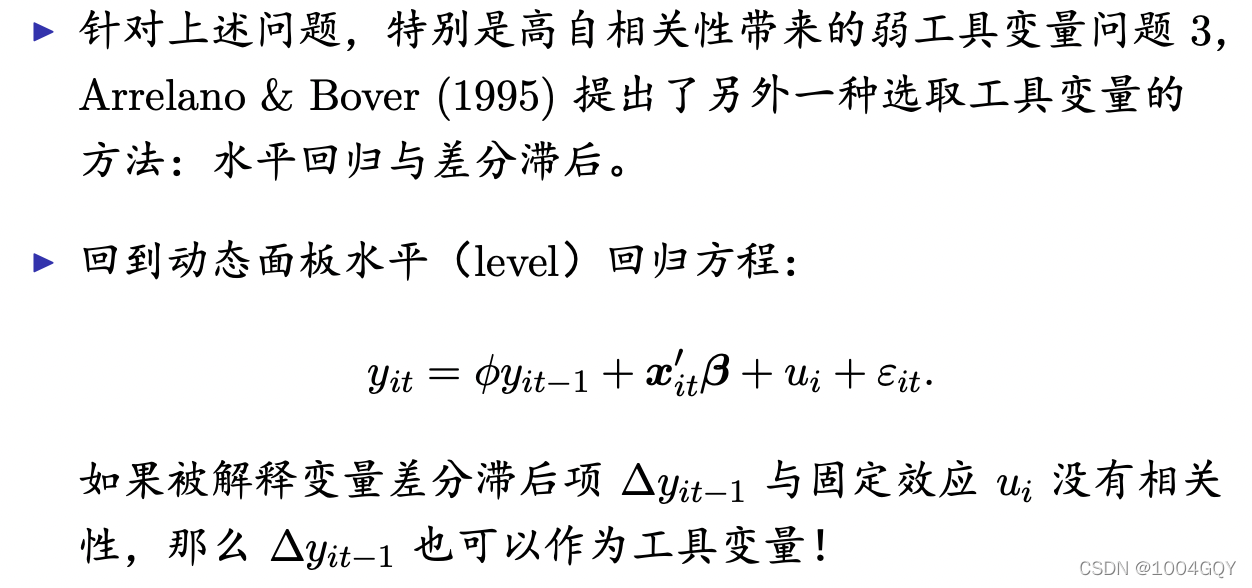

4)水平回归与差分滞后工具变量

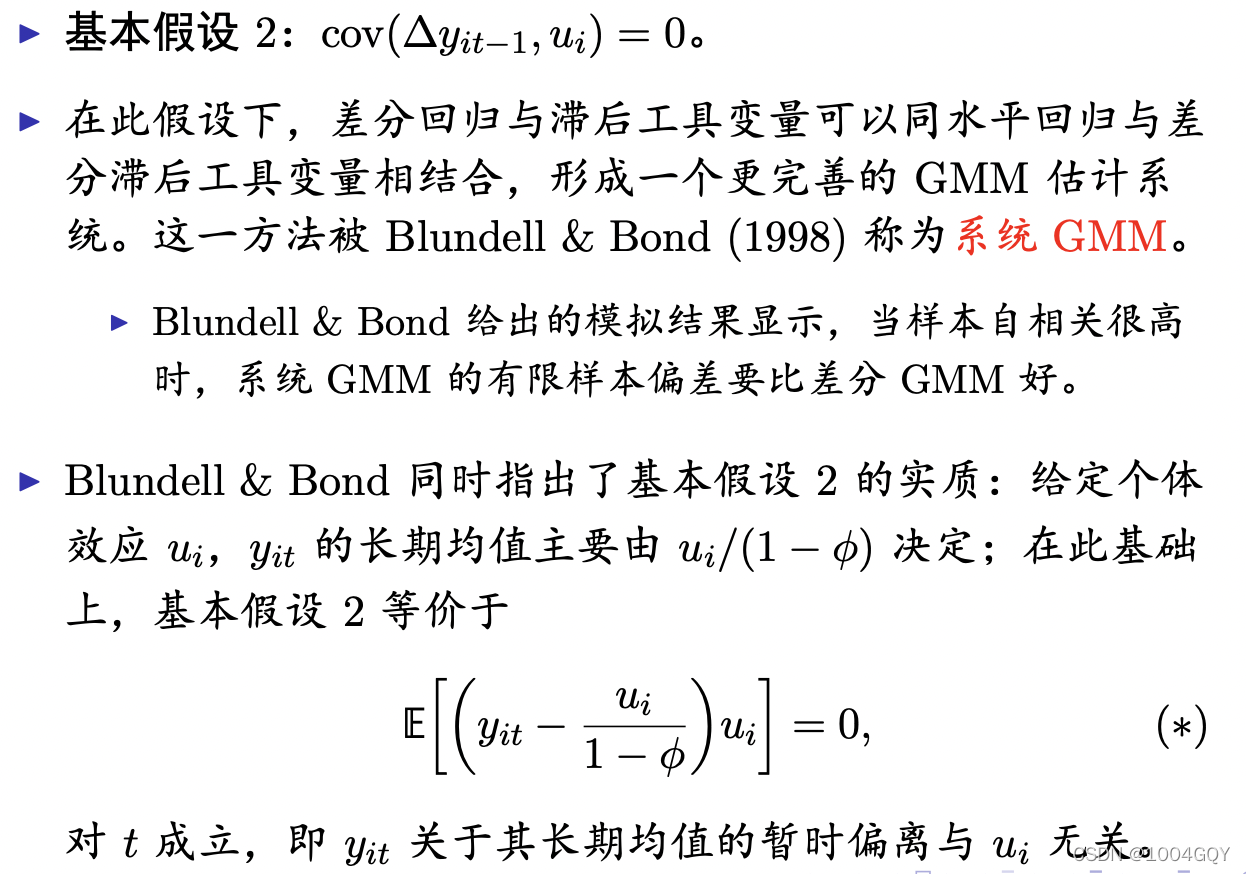

5)系统GMM

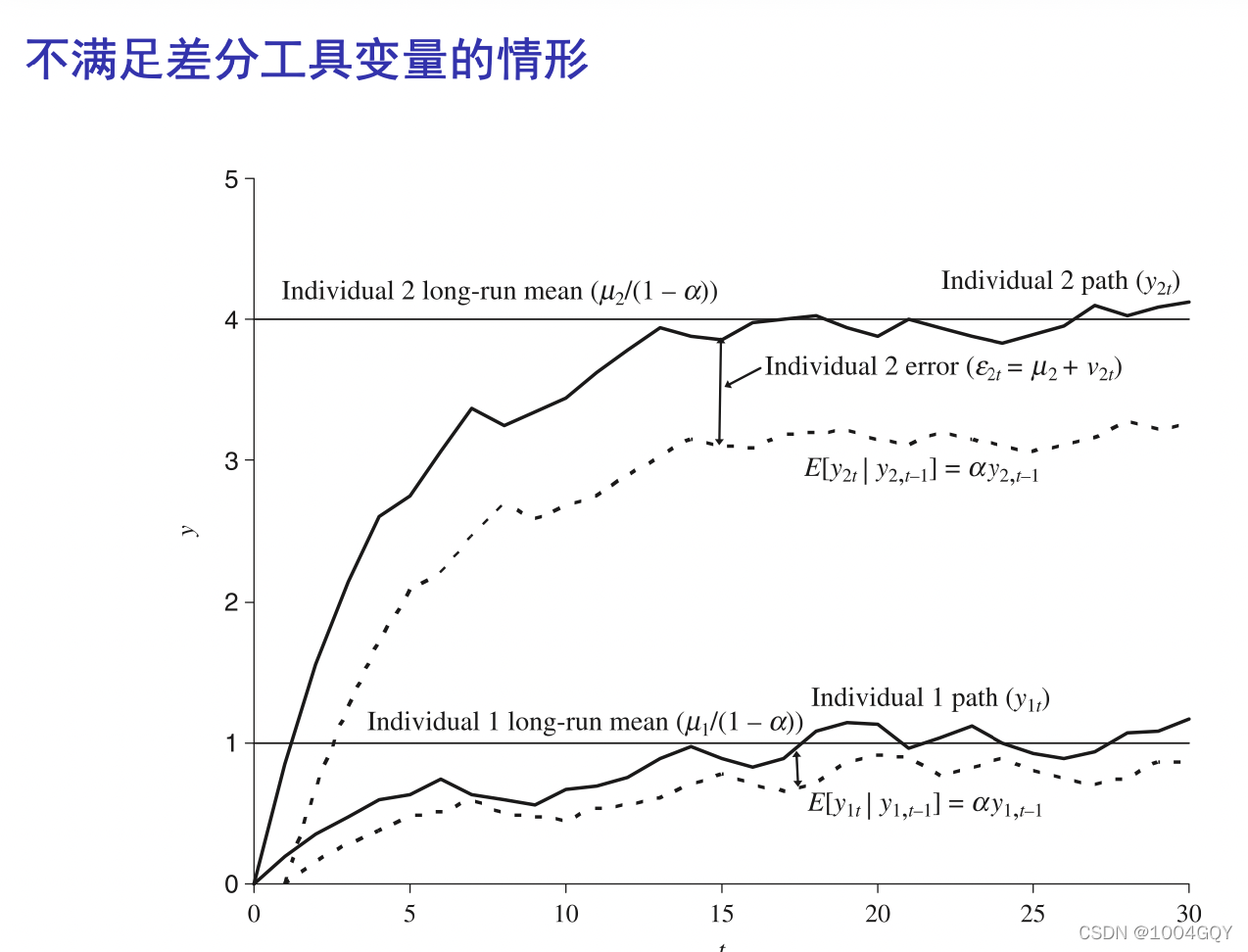

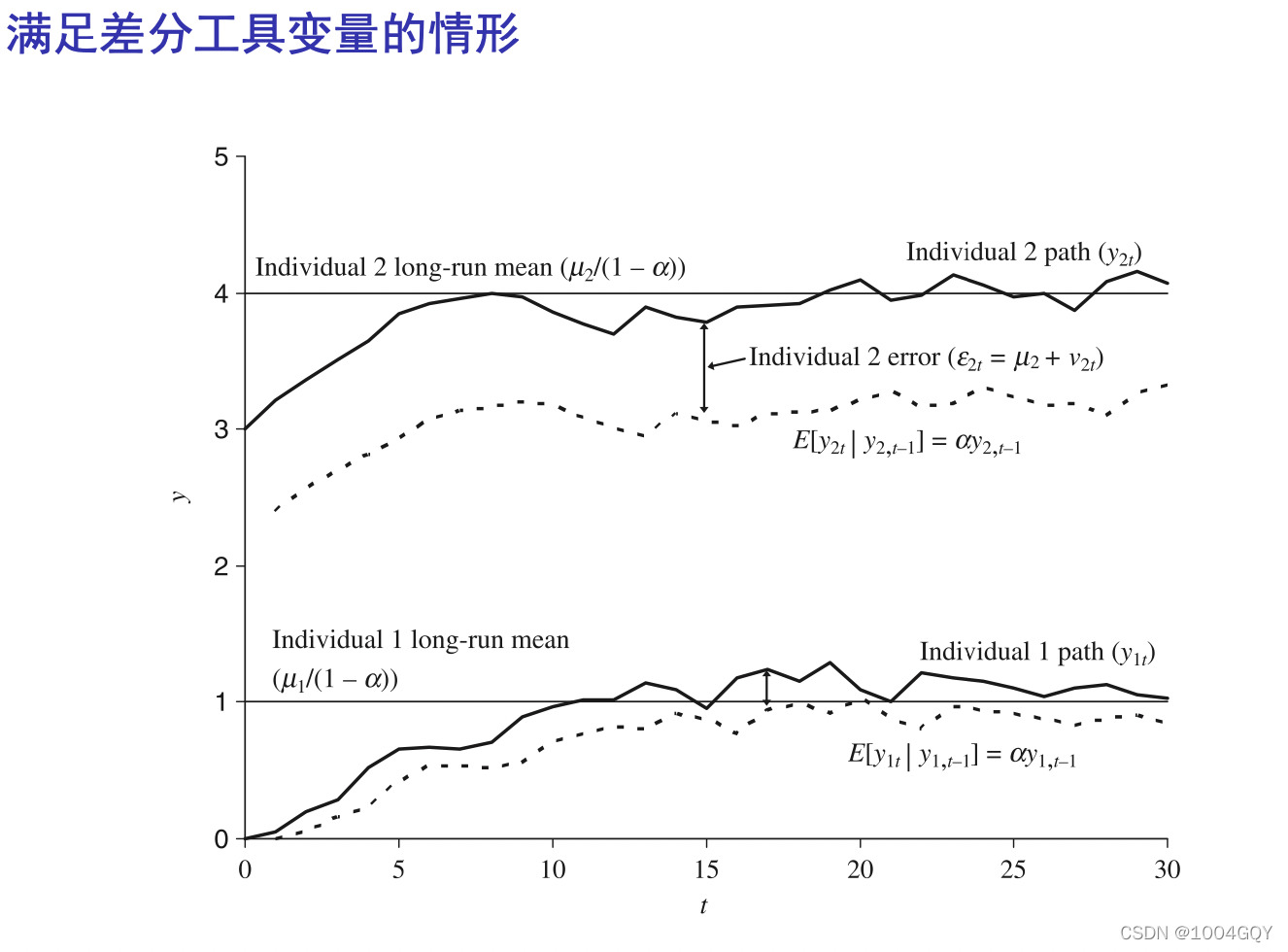

6)基本假设的进一步解释

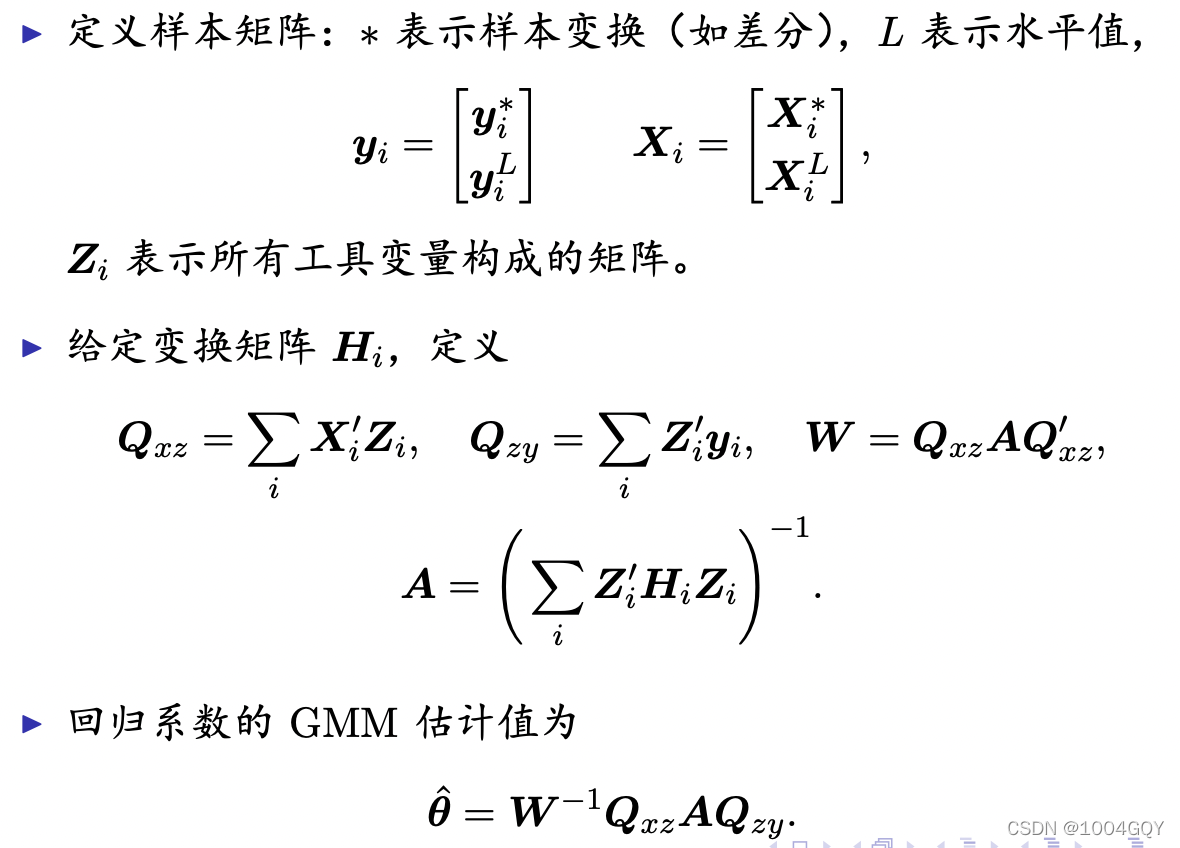

7)GMM估计的基本方法:以系统GMM为例

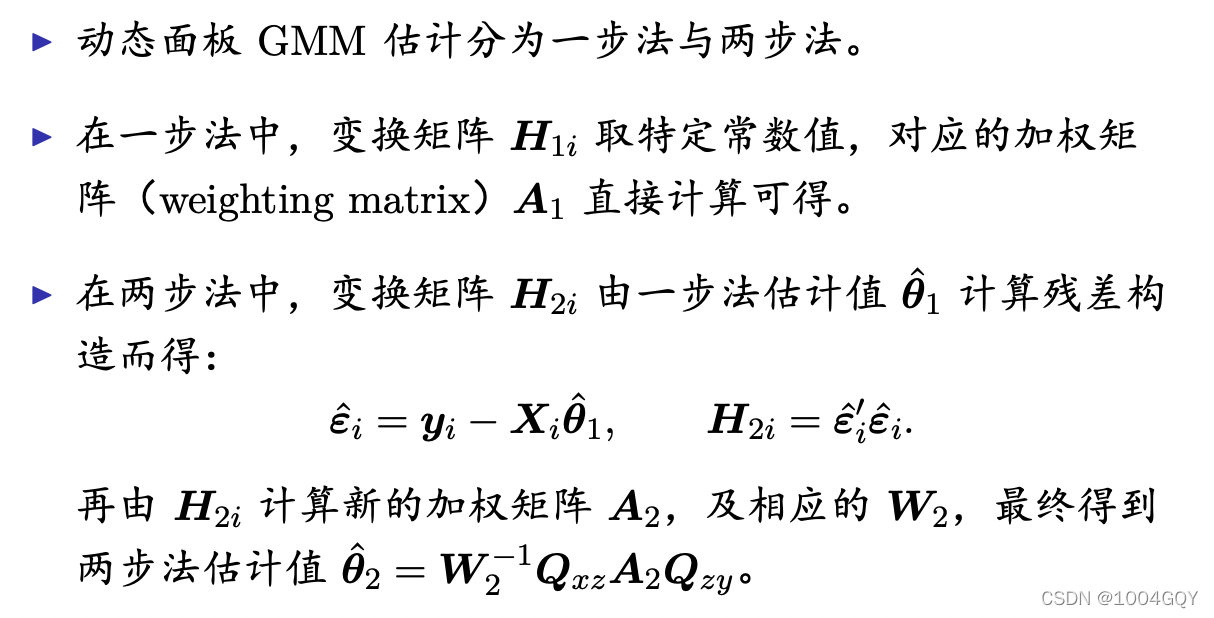

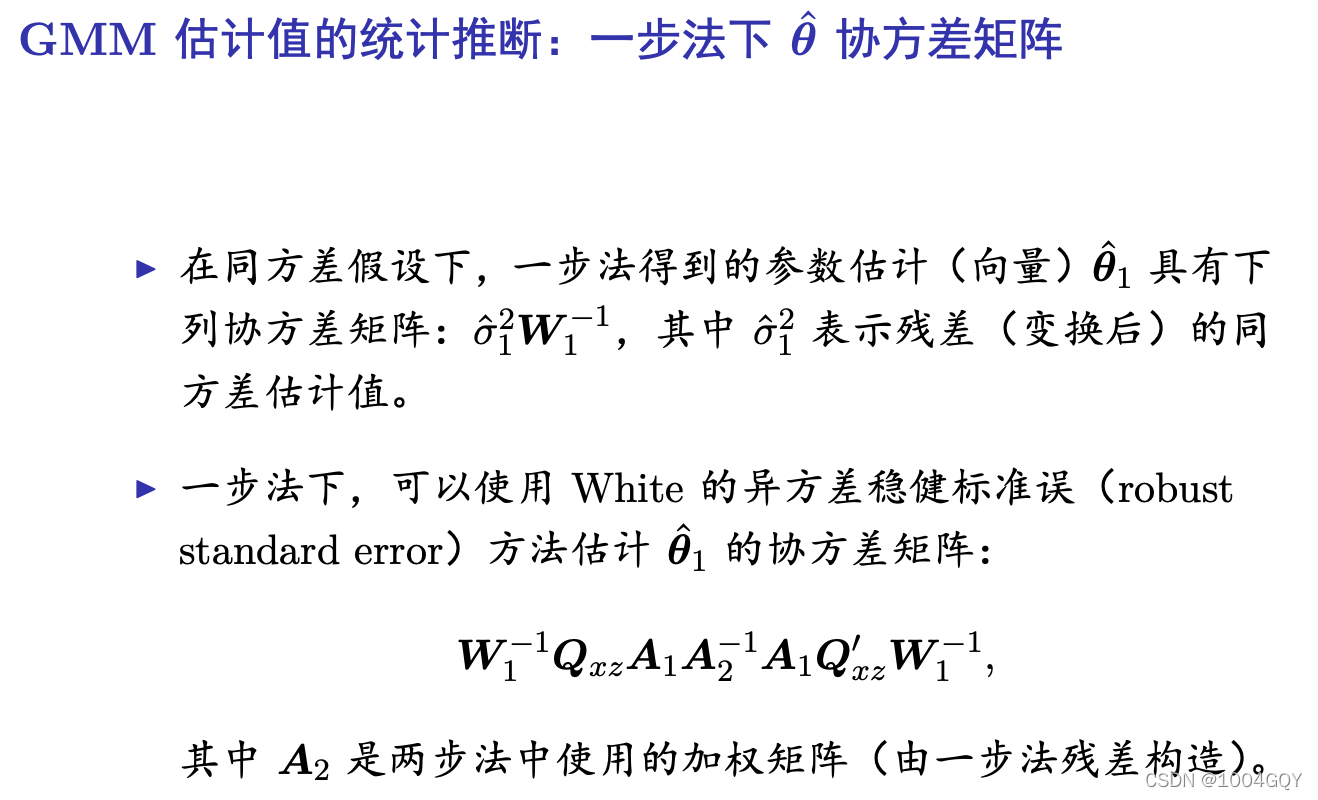

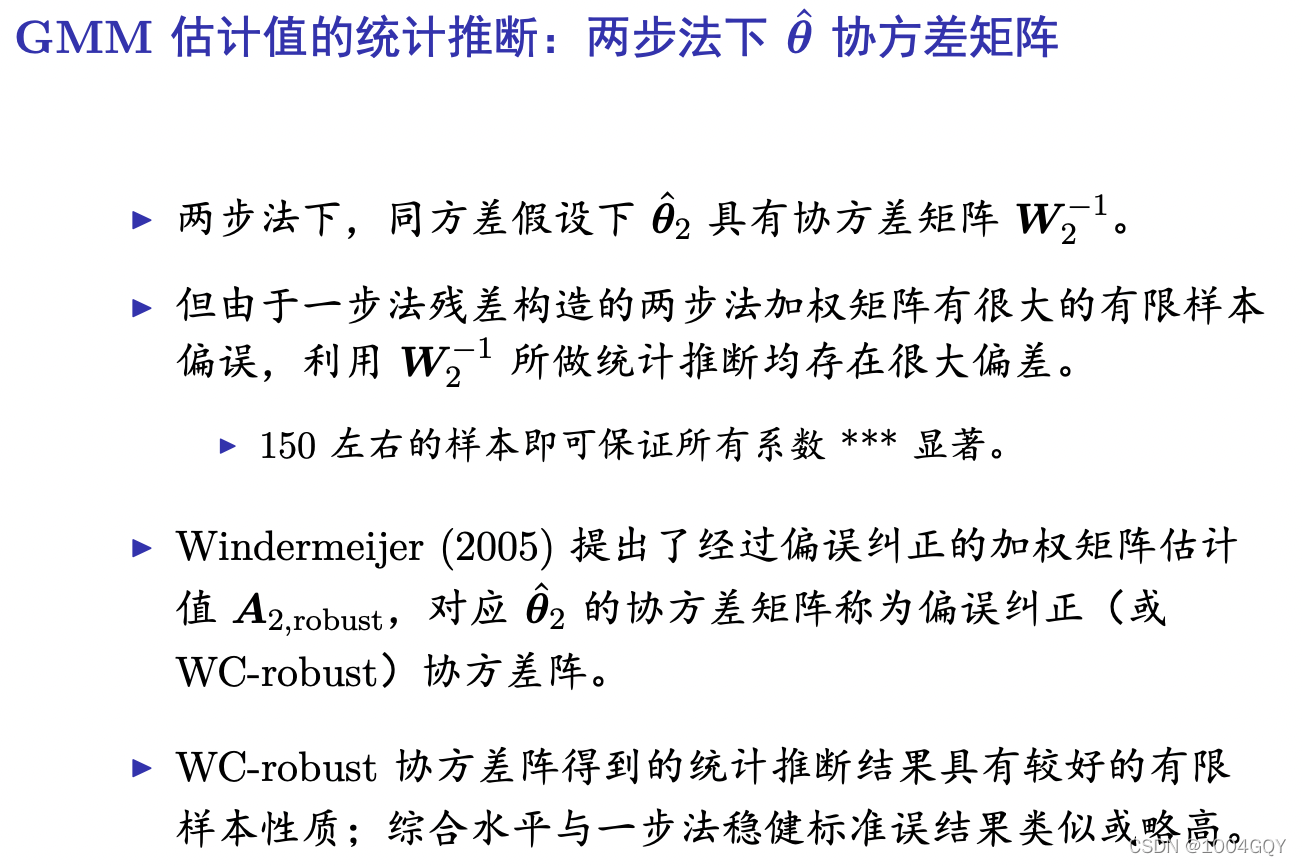

8)一步法与两步法

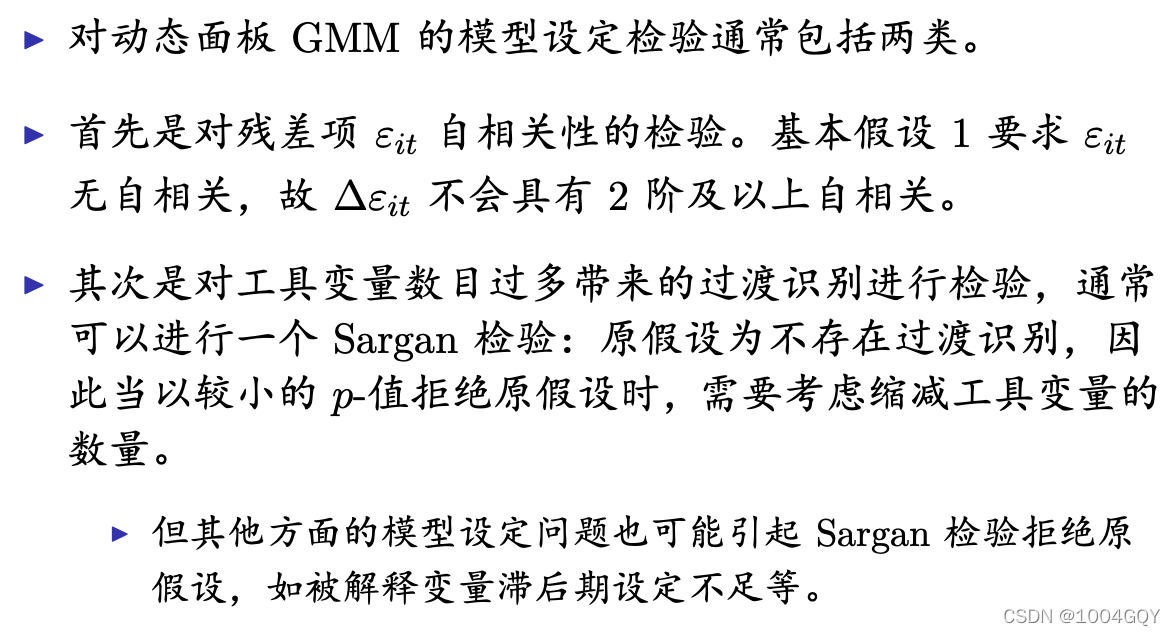

9)模型设定检验

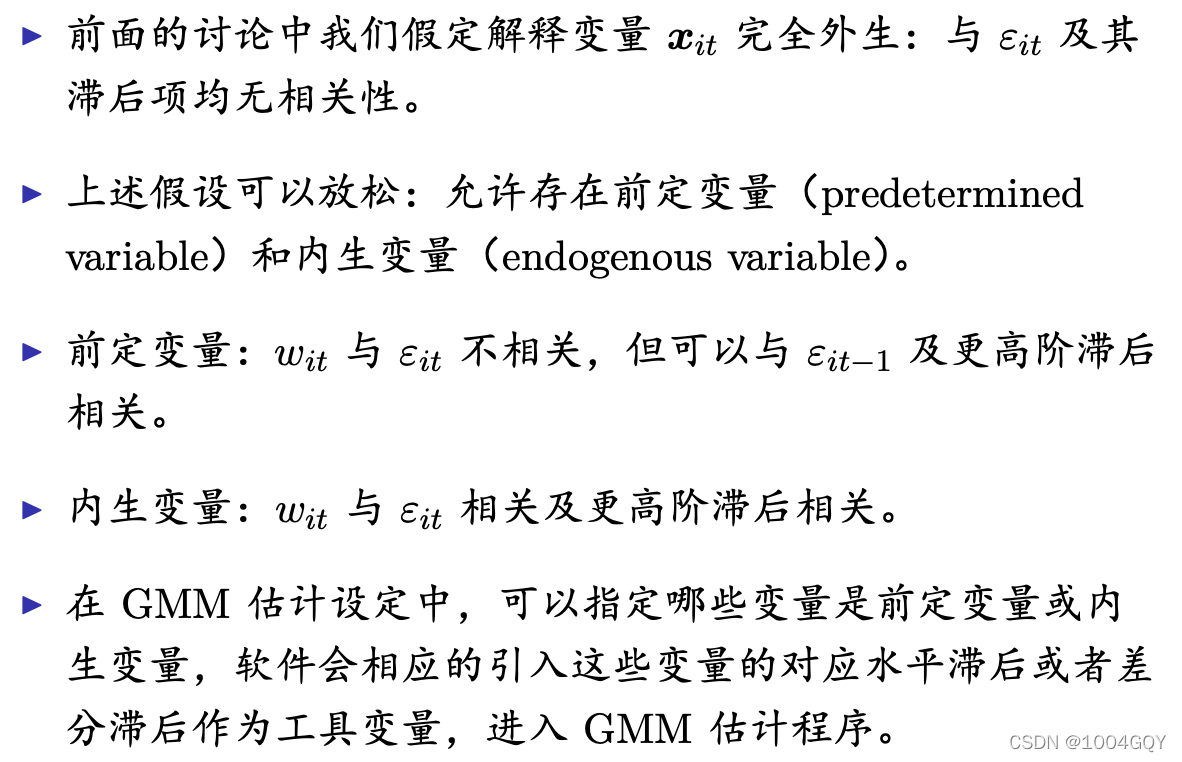

10)解释变量设定

「注释」:

「1」个体固定效应:用来捕捉不随时间变化的个体之间的差异,可以用来克服遗漏变量的问题;

来源:经管之家论坛

「2」人工变量:人工变量(artificial variable)亦称人造变量.求解线性规划问题时人为加人的变量.用单纯形法求解线性规划问题,都是在具有初始可行基的条件下进行的,但约束方程组的系数矩阵A中所含的单位向量常常不足m个,此时可加人若干(至多m)个新变量,称这些新变量为人工变量。人工变量是为了凑成单纯形表中的基变量而人工加入的单位向量,在目标函数中系数为-M,最后化简结果中基变量要为0,否则无可行解。化简单纯形表就可以解决,若用对偶单纯形表的话就直接能解单纯形表,不用添加人工变量。

来源:百度百科

「3」序列相关性:在计量中指对于不同的样本值,随机干扰之间不再是完全相互独立的,而是存在某种相关性,又称自相关(autocorrelation),是指总体回归模型的随机误差项之间存在相关关系。在回归模型的古典假定中是假设随机误差项是吴自相关的,即在不同观测点之间是不相关的。如果假定不能满足,就称存在自相关,即不同观测点上的误差项彼此相关。

来源:百度百科

7492

7492

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言