本文接着上一篇博客,如果您未阅读上篇博客,请点击【数据分析与挖掘实战】金融风控之贷款违约预测详解1(有代码和数据集)

七.建模和调参

7.1模型相关原理介绍

由于相关算法原理篇幅较长,本文推荐了一些博客供初学者们进行学习。

7.1.1 逻辑回归模型

7.1.2 决策树模型

7.1.3GBDT模型

7.1.4 XGBoost模型

7.1.5 LightGBM模型

7.1.6 Catboost模型

7.2 模型对比与性能评估

7.2.1逻辑回归

优点

- 训练速度较快,分类的时候,计算量仅仅只和特征的数目相关;

简单易理解,模型的可解释性非常好,从特征的权重可以看到不同的特征对最后结果的影响;

适合二分类问题,不需要缩放输入特征;

内存资源占用小,只需要存储各个维度的特征值;

缺点

- 逻辑回归需要预先处理缺失值和异常值【】;

不能用Logistic回归去解决非线性问题,因为Logistic的决策面是线性的;

对多重共线性数据较为敏感,且很难处理数据不平衡的问题;

准确率并不是很高,因为形式非常简单,很难去拟合数据的真实分布;

7.2.2 决策树模型

优点

简单直观,生成的决策树可以可视化展示

数据不需要预处理,不需要归一化,不需要处理缺失数据

既可以处理离散值,也可以处理连续值

缺点

决策树算法非常容易过拟合,导致泛化能力不强(可进行适当的剪枝)

采用的是贪心算法,容易得到局部最优解

7.2.3 集成模型集成方法(ensemble method)

通过组合多个学习器来完成学习任务,通过集成方法,可以将多个弱学习器组合成一个强分类器,因此集成学习的泛化能力一般比单一分类器要好。

集成方法主要包括Bagging和Boosting,Bagging和Boosting都是将已有的分类或回归算法通过一定方式组合起来,形成一个更加强大的分类。两种方法都是把若干个分类器整合为一个分类器的方法,只是整合的方式不一样,最终得到不一样的效果。常见的基于Baggin思想的集成模型有:随机森林、基于Boosting思想的集成模型有:Adaboost、GBDT、XgBoost、LightGBM等。

Baggin和Boosting的区别总结如下:

样本选择上: Bagging方法的训练集是从原始集中有放回的选取,所以从原始集中选出的各轮训练集之间是独立的;而Boosting方法需要每一轮的训练集不变,只是训练集中每个样本在分类器中的权重发生变化。而权值是根据上一轮的分类结果进行调整

样例权重上: Bagging方法使用均匀取样,所以每个样本的权重相等;而Boosting方法根据错误率不断调整样本的权值,错误率越大则权重越大

预测函数上: Bagging方法中所有预测函数的权重相等;而Boosting方法中每个弱分类器都有相应的权重,对于分类误差小的分类器会有更大的权重

并行计算上: Bagging方法中各个预测函数可以并行生成;而Boosting方法各个预测函数只能顺序生成,因为后一个模型参数需要前一轮模型的结果。

7.2.4 模型评估方法

对于数据集的划分有三种方法:留出法,交叉验证法和自助法

模型评价标准有auc,ks,fi-score,roc等等,上篇博客有介绍【数据分析与挖掘实战】金融风控之贷款违约预测详解1(有代码和数据集)

7.3代码示例

import pandas as pd

import numpy as np

import warnings

import os

import seaborn as sns

import matplotlib.pyplot as plt

"""

sns 相关设置

@return:

"""

# 声明使用 Seaborn 样式

sns.set()

# 有五种seaborn的绘图风格,它们分别是:darkgrid, whitegrid, dark, white, ticks。默认的主题是darkgrid。

sns.set_style("whitegrid")

# 有四个预置的环境,按大小从小到大排列分别为:paper, notebook, talk, poster。其中,notebook是默认的。

sns.set_context('talk')

# 中文字体设置-黑体

plt.rcParams['font.sans-serif'] = ['SimHei']

# 解决保存图像是负号'-'显示为方块的问题

plt.rcParams['axes.unicode_minus'] = False

# 解决Seaborn中文显示问题并调整字体大小

sns.set(font='SimHei')

7.4简单建模

Tips1:金融风控的实际项目多涉及到信用评分,因此需要模型特征具有较好的可解释性,所以目前在实际项目中多还是以逻辑回归作为基础模型。但是在比赛中以得分高低为准,不需要严谨的可解释性,所以大多基于集成算法进行建模。

Tips2:因为逻辑回归的算法特性,需要提前对异常值、缺失值数据进行处理【参考task3部分】

Tips3:基于树模型的算法特性,异常值、缺失值处理可以跳过,但是对于业务较为了解的同学也可以自己对缺失异常值进行处理,效果可能会更优于模型处理的结果。

注:以下建模的源数据参考baseline进行了相应的特征工程,对于异常缺失值未进行相应的处理操作。

建模之前的预操作

from sklearn.model_selection import KFold

# 分离数据集,方便进行交叉验证

X_train = data.loc[data['sample']=='train', :].drop(['id','issueDate','isDefault', 'sample'], axis=1)

X_test = data.loc[data['sample']=='test', :].drop(['id','issueDate','isDefault', 'sample'], axis=1)

y_train = data.loc[data['sample']=='train', 'isDefault']

# 5折交叉验证

folds = 5

seed = 2020

kf = KFold(n_splits=folds, shuffle=True, random_state=seed)

使用Lightgbm进行建模

"""对训练集数据进行划分,分成训练集和验证集,并进行相应的操作"""

from sklearn.model_selection import train_test_split

import lightgbm as lgb

# 数据集划分

X_train_split, X_val, y_train_split, y_val = train_test_split(X_train, y_train, test_size=0.2)

train_matrix = lgb.Dataset(X_train_split, label=y_train_split)

valid_matrix = lgb.Dataset(X_val, label=y_val)

params = {

'boosting_type': 'gbdt',

'objective': 'binary',

'learning_rate': 0.1,

'metric': 'auc',

'min_child_weight': 1e-3,

'num_leaves': 31,

'max_depth': -1,

'reg_lambda': 0,

'reg_alpha': 0,

'feature_fraction': 1,

'bagging_fraction': 1,

'bagging_freq': 0,

'seed': 2020,

'nthread': 8,

'silent': True,

'verbose': -1,

}

"""使用训练集数据进行模型训练"""

model = lgb.train(params, train_set=train_matrix, valid_sets=valid_matrix, num_boost_round=20000, verbose_eval=1000, early_stopping_rounds=200)

对验证集进行预测

from sklearn import metrics

from sklearn.metrics import roc_auc_score

"""预测并计算roc的相关指标"""

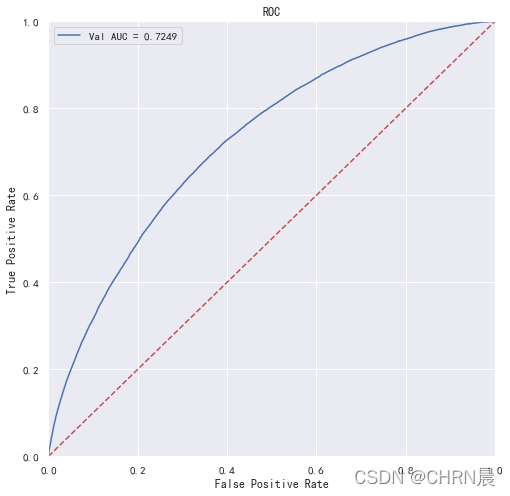

val_pre_lgb = model.predict(X_val, num_iteration=model.best_iteration)

fpr, tpr, threshold = metrics.roc_curve(y_val, val_pre_lgb)

roc_auc = metrics.auc(fpr, tpr)

print('未调参前lightgbm单模型在验证集上的AUC:{}'.format(roc_auc))

"""画出roc曲线图"""

plt.figure(figsize=(8, 8))

plt.title('Validation ROC')

plt.plot(fpr, tpr, 'b', label = 'Val AUC = %0.4f' % roc_auc)

plt.ylim(0,1)

plt.xlim(0,1)

plt.legend(loc='best')

plt.title('ROC')

plt.ylabel('True Positive Rate')

plt.xlabel('False Positive Rate')

# 画出对角线

plt.plot([0,1],[0,1],'r--')

plt.show()

更进一步的,使用5折交叉验证进行模型性能评估

import lightgbm as lgb

"""使用lightgbm 5折交叉验证进行建模预测"""

cv_scores = []

for i, (train_index, valid_index) in enumerate(kf.split(X_train, y_train)):

print('************************************ {} ************************************'.format(str(i+1)))

X_train_split, y_train_split, X_val, y_val = X_train.iloc[train_index], y_train[train_index], X_train.iloc[valid_index], y_train[valid_index]

train_matrix = lgb.Dataset(X_train_split, label=y_train_split)

valid_matrix = lgb.Dataset(X_val, label=y_val)

params = {

'boosting_type': 'gbdt',

'objective': 'binary',

'learning_rate': 0.1,

'metric': 'auc',

'min_child_weight': 1e-3,

'num_leaves': 31,

'max_depth': -1,

'reg_lambda': 0,

'reg_alpha': 0,

'feature_fraction': 1,

'bagging_fraction': 1,

'bagging_freq': 0,

'seed': 2020,

'nthread': 8,

'silent': True,

'verbose': -1,

}

model = lgb.train(params, train_set=train_matrix, num_boost_round=20000, valid_sets=valid_matrix, verbose_eval=1000, early_stopping_rounds=200)

val_pred = model.predict(X_val, num_iteration=model.best_iteration)

cv_scores.append(roc_auc_score(y_val, val_pred))

print(cv_scores)

print("lgb_scotrainre_list:{}".format(cv_scores))

print("lgb_score_mean:{}".format(np.mean(cv_scores)))

print("lgb_score_std:{}".format(np.std(cv_scores)))

7.5模型调参

贪心调参

先使用当前对模型影响最大的参数进行调优,达到当前参数下的模型最优化,再使用对模型影响次之的参数进行调优,如此下去,直到所有的参数调整完毕。

这个方法的缺点就是可能会调到局部最优而不是全局最优,但是只需要一步一步的进行参数最优化调试即可,容易理解。

需要注意的是在树模型中参数调整的顺序,也就是各个参数对模型的影响程度,这里列举一下日常调参过程中常用的参数和调参顺序:

①:max_depth、num_leaves

②:min_data_in_leaf、min_child_weight

③:bagging_fraction、 feature_fraction、bagging_freq

④:reg_lambda、reg_alpha

⑤:min_split_gain

from sklearn.model_selection import cross_val_score

# 调objective

best_obj = dict()

for obj in objective:

model = LGBMRegressor(objective=obj)

"""预测并计算roc的相关指标"""

score = cross_val_score(model, X_train, y_train, cv=5, scoring='roc_auc').mean()

best_obj[obj] = score

# num_leaves

best_leaves = dict()

for leaves in num_leaves:

model = LGBMRegressor(objective=min(best_obj.items(), key=lambda x:x[1])[0], num_leaves=leaves)

"""预测并计算roc的相关指标"""

score = cross_val_score(model, X_train, y_train, cv=5, scoring='roc_auc').mean()

best_leaves[leaves] = score

# max_depth

best_depth = dict()

for depth in max_depth:

model = LGBMRegressor(objective=min(best_obj.items(), key=lambda x:x[1])[0],

num_leaves=min(best_leaves.items(), key=lambda x:x[1])[0],

max_depth=depth)

"""预测并计算roc的相关指标"""

score = cross_val_score(model, X_train, y_train, cv=5, scoring='roc_auc').mean()

best_depth[depth] = score

"""

可依次将模型的参数通过上面的方式进行调整优化,并且通过可视化观察在每一个最优参数下模型的得分情况

"""

网格搜索

sklearn 提供GridSearchCV用于进行网格搜索,只需要把模型的参数输进去,就能给出最优化的结果和参数。相比起贪心调参,网格搜索的结果会更优,但是网格搜索只适合于小数据集,一旦数据的量级上去了,很难得出结果。

同样以Lightgbm算法为例,进行网格搜索调参:

"""通过网格搜索确定最优参数"""

from sklearn.model_selection import GridSearchCV

def get_best_cv_params(learning_rate=0.1, n_estimators=581, num_leaves=31, max_depth=-1, bagging_fraction=1.0,

feature_fraction=1.0, bagging_freq=0, min_data_in_leaf=20, min_child_weight=0.001,

min_split_gain=0, reg_lambda=0, reg_alpha=0, param_grid=None):

# 设置5折交叉验证

cv_fold = StratifiedKFold(n_splits=5, random_state=0, shuffle=True, )

model_lgb = lgb.LGBMClassifier(learning_rate=learning_rate,

n_estimators=n_estimators,

num_leaves=num_leaves,

max_depth=max_depth,

bagging_fraction=bagging_fraction,

feature_fraction=feature_fraction,

bagging_freq=bagging_freq,

min_data_in_leaf=min_data_in_leaf,

min_child_weight=min_child_weight,

min_split_gain=min_split_gain,

reg_lambda=reg_lambda,

reg_alpha=reg_alpha,

n_jobs= 8

)

grid_search = GridSearchCV(estimator=model_lgb,

cv=cv_fold,

param_grid=param_grid,

scoring='roc_auc'

)

grid_search.fit(X_train, y_train)

print('模型当前最优参数为:{}'.format(grid_search.best_params_))

print('模型当前最优得分为:{}'.format(grid_search.best_score_))

贝叶斯调参

7.6总结

在本节中,我们主要完成了建模与调参的工作,首先在建模的过程中通过划分数据集、交叉验证等方式对模型的性能进行评估验证,并通过可视化方式绘制模型ROC曲线。

最后我们对模型进行调参,这部分介绍了贪心调参、网格搜索调参、贝叶斯调参共三种调参手段,重点使用贝叶斯调参对本次项目进行简单优化,大家在实际操作的过程中可以参考调参思路进行优化,不必拘泥于以上教程所写的具体实例。

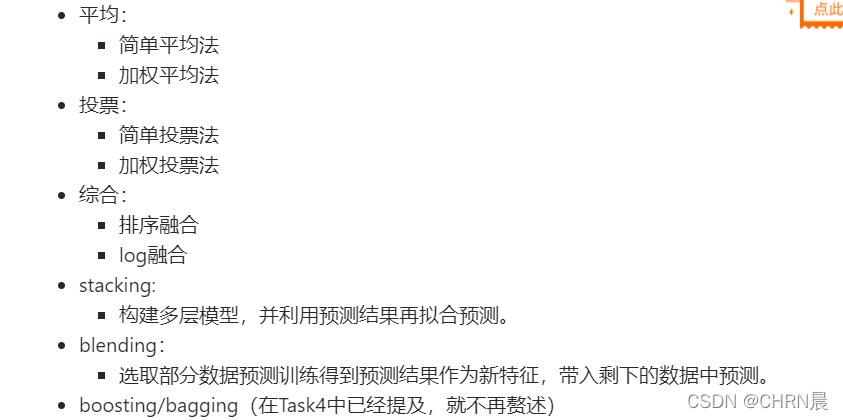

八.模型融合

将之前建模调参的结果进行模型融合。 尝试多种融合方案,提交融合结果并打卡。

模型融合是比赛后期上分的重要手段,特别是多人组队学习的比赛中,将不同队友的模型进行融合,可能会收获意想不到的效果哦,往往模型相差越大且模型表现都不错的前提下,模型融合后结果会有大幅提升,以下是模型融合的方式。

stacking:

blending:

8.1 简单加权平均和加权平均

8.2 投票

简单投票:多三种模型进行简单投票

from xgboost import XGBClassifier

from sklearn.linear_model import LogisticRegression

from sklearn.ensemble import RandomForestClassifier, VotingClassifier

clf1 = LogisticRegression(random_state=1)

clf2 = RandomForestClassifier(random_state=1)

clf3 = XGBClassifier(learning_rate=0.1, n_estimators=150, max_depth=4, min_child_weight=2, subsample=0.7,objective='binary:logistic')

vclf = VotingClassifier(estimators=[('lr', clf1), ('rf', clf2), ('xgb', clf3)])

vclf = vclf .fit(x_train,y_train)

print(vclf .predict(x_test))

加权投票

在VotingClassifier中加入参数 voting=‘soft’, weights=[2, 1, 1],weights用于调节基模型的权重

from xgboost import XGBClassifier

from sklearn.linear_model import LogisticRegression

from sklearn.ensemble import RandomForestClassifier, VotingClassifier

clf1 = LogisticRegression(random_state=1)

clf2 = RandomForestClassifier(random_state=1)

clf3 = XGBClassifier(learning_rate=0.1, n_estimators=150, max_depth=4, min_child_weight=2, subsample=0.7,objective='binary:logistic')

vclf = VotingClassifier(estimators=[('lr', clf1), ('rf', clf2), ('xgb', clf3)], voting='soft', weights=[2, 1, 1])

vclf = vclf .fit(x_train,y_train)

print(vclf .predict(x_test))

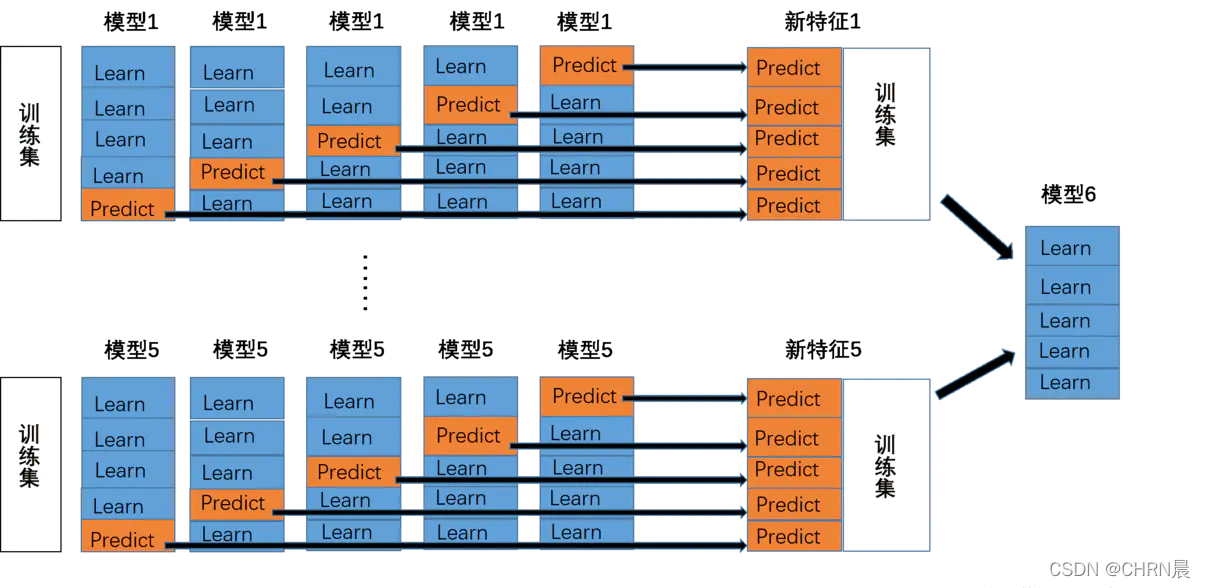

8.3Stacking:鸢尾花数据集为例

import warnings

warnings.filterwarnings('ignore')

import itertools

import numpy as np

import seaborn as sns

import matplotlib.pyplot as plt

import matplotlib.gridspec as gridspec

from sklearn import datasets

from sklearn.linear_model import LogisticRegression

from sklearn.neighbors import KNeighborsClassifier

from sklearn.naive_bayes import GaussianNB

from sklearn.ensemble import RandomForestClassifier

from mlxtend.classifier import StackingClassifier

from sklearn.model_selection import cross_val_score, train_test_split

from mlxtend.plotting import plot_learning_curves

from mlxtend.plotting import plot_decision_regions

# 以python自带的鸢尾花数据集为例

iris = datasets.load_iris()

X, y = iris.data[:, 1:3], iris.target

clf1 = KNeighborsClassifier(n_neighbors=1)

clf2 = RandomForestClassifier(random_state=1)

clf3 = GaussianNB()

lr = LogisticRegression()

sclf = StackingClassifier(classifiers=[clf1, clf2, clf3],

meta_classifier=lr)

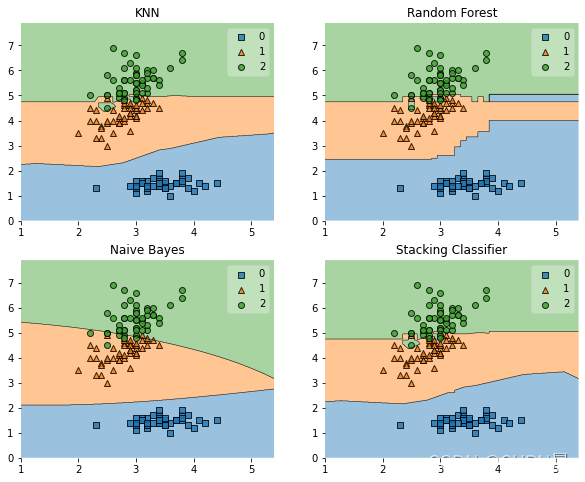

label = ['KNN', 'Random Forest', 'Naive Bayes', 'Stacking Classifier']

clf_list = [clf1, clf2, clf3, sclf]

fig = plt.figure(figsize=(10,8))

gs = gridspec.GridSpec(2, 2)

grid = itertools.product([0,1],repeat=2)

clf_cv_mean = []

clf_cv_std = []

for clf, label, grd in zip(clf_list, label, grid):

scores = cross_val_score(clf, X, y, cv=5, scoring='accuracy')

print("Accuracy: %.2f (+/- %.2f) [%s]" %(scores.mean(), scores.std(), label))

clf_cv_mean.append(scores.mean())

clf_cv_std.append(scores.std())

clf.fit(X, y)

ax = plt.subplot(gs[grd[0], grd[1]])

fig = plot_decision_regions(X=X, y=y, clf=clf)

plt.title(label)

plt.show()

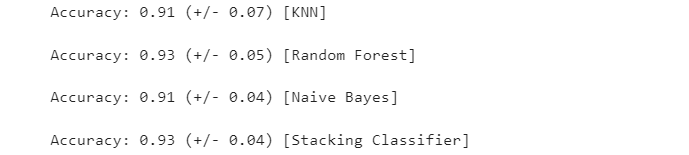

Accuracy: 0.91 (+/- 0.07) [KNN]

Accuracy: 0.94 (+/- 0.04) [Random Forest]

Accuracy: 0.91 (+/- 0.04) [Naive Bayes]

Accuracy: 0.94 (+/- 0.04) [Stacking Classifier]

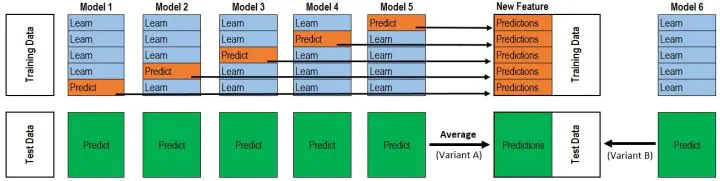

8.4blending:鸢尾花数据集为例

from sklearn.ensemble import ExtraTreesClassifier

from sklearn.ensemble import GradientBoostingClassifier

from sklearn.metrics import roc_auc_score

# 以python自带的鸢尾花数据集为例

data_0 = iris.data

data = data_0[:100,:]

target_0 = iris.target

target = target_0[:100]

#模型融合中基学习器

clfs = [LogisticRegression(),

RandomForestClassifier(),

ExtraTreesClassifier(),

GradientBoostingClassifier()]

#切分一部分数据作为测试集

X, X_predict, y, y_predict = train_test_split(data, target, test_size=0.3, random_state=914)

#切分训练数据集为d1,d2两部分

X_d1, X_d2, y_d1, y_d2 = train_test_split(X, y, test_size=0.5, random_state=914)

dataset_d1 = np.zeros((X_d2.shape[0], len(clfs)))

dataset_d2 = np.zeros((X_predict.shape[0], len(clfs)))

for j, clf in enumerate(clfs):

#依次训练各个单模型

clf.fit(X_d1, y_d1)

y_submission = clf.predict_proba(X_d2)[:, 1]

dataset_d1[:, j] = y_submission

#对于测试集,直接用这k个模型的预测值作为新的特征。

dataset_d2[:, j] = clf.predict_proba(X_predict)[:, 1]

print("val auc Score: %f" % roc_auc_score(y_predict, dataset_d2[:, j]))

#融合使用的模型

clf = GradientBoostingClassifier()

clf.fit(dataset_d1, y_d2)

y_submission = clf.predict_proba(dataset_d2)[:, 1]

print("Val auc Score of Blending: %f" % (roc_auc_score(y_predict, y_submission)))

4201

4201

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言