C++ 实现量化 Heston 和 Hull-White 模型混合测试实例

项目简介

Heston 模型和 Hull-White 模型是金融领域两种重要的随机过程模型,用于模拟资产价格和利率的动态行为。在衍生品定价和风险管理中,Heston 模型通常用于描述波动率的随机性,而 Hull-White 模型用于模拟利率的变化。两者的混合模型可以同时考虑波动率和利率的不确定性,适合更复杂的定价场景,例如利率挂钩的股票期权或混合资产的衍生品。

本项目目标是用 C++ 实现 Heston 和 Hull-White 模型的混合测试实例,包括模型的基本理论推导、数值模拟实现,以及针对期权定价的测试。

实现思路

-

模型概述:

-

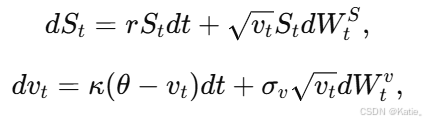

Heston 模型: 模拟资产价格 S_tS 和波动率 v_t 的随机过程:

其中:

- r:无风险利率;

- κ:均值回复速率;

- θ:长期均值;

- σ_v:波动率的波动性;

- W_t^S 和 W_t^v:两组相关的维纳过程。

-

Hull-White 模型: 模拟短期利率 r_t 的动态变化:

其中:

- a:均值回复速率;

- b:长期均值;

- σ_r:利率波动性;

- W_t^r:维纳过程。

-

-

模型混合:

- 将 Heston 模型的无风险利率 r 替换为 Hull-White 模型模拟的短期利率 r_t。

- 两组维纳过程之间引入相关性 ρ,即:

-

功能设计:

- 模型参数初始化:允许用户配置 Heston 和 Hull-White 的参数。

- 蒙特卡洛模拟:使用随机数生成器模拟资产价格和利率路径。

- 期权定价:通过模拟结果计算欧式看涨期权价格。

-

主要模块:

- 随机路径生成模块:基于 Heston 和 Hull-White 模型生成价格和利率路径。

- 期权定价模块:基于生成路径计算期权价格。

- 结果输出模块:展示模拟和定价结果。

实现代码

#include <iostream>

#include <vector>

#include <cmath>

#include <random>

#include <iomanip>

// 定义模型参数

struct HestonParams {

double kappa; // 均值回复速率

double theta; // 长期均值

double sigma_v; // 波动率的波动性

double rho; // 相关系数

double v0; // 初始波动率

};

struct HullWhiteParams {

double a; // 均值回复速率

double b; // 长期均值

double sigma_r; // 利率波动性

double r0; // 初始利率

};

// 随机数生成器初始化

std::random_device rd;

std::mt19937 generator(rd());

std::normal_distribution<double> distribution(0.0, 1.0);

// 蒙特卡洛路径生成

void simulatePaths(

const HestonParams& hestonParams,

const HullWhiteParams& hwParams,

double S0, double T, int steps, int numPaths,

std::vector<std::vector<double>>& stockPaths,

std::vector<std::vector<double>>& ratePaths

) {

double dt = T / steps;

stockPaths.resize(numPaths, std::vector<double>(steps + 1, S0));

ratePaths.resize(numPaths, std::vector<double>(steps + 1, hwParams.r0));

for (int i = 0; i < numPaths; ++i) {

double S = S0, v = hestonParams.v0, r = hwParams.r0;

for (int j = 1; j <= steps; ++j) {

// 生成相关的正态随机数

double dW1 = distribution(generator);

double dW2 = hestonParams.rho * dW1 + std::sqrt(1 - hestonParams.rho * hestonParams.rho) * distribution(generator);

// Heston 模型更新

v = std::max(0.0, v + hestonParams.kappa * (hestonParams.theta - v) * dt + hestonParams.sigma_v * std::sqrt(v) * dW1);

S = S * std::exp((r - 0.5 * v) * dt + std::sqrt(v * dt) * dW2);

// Hull-White 模型更新

r = r + hwParams.a * (hwParams.b - r) * dt + hwParams.sigma_r * std::sqrt(dt) * distribution(generator);

// 保存路径

stockPaths[i][j] = S;

ratePaths[i][j] = r;

}

}

}

// 欧式看涨期权定价

double priceEuropeanCall(

const std::vector<std::vector<double>>& stockPaths,

double K, double r, double T

) {

double payoffSum = 0.0;

int numPaths = stockPaths.size();

for (const auto& path : stockPaths) {

double ST = path.back(); // 终点价格

payoffSum += std::max(ST - K, 0.0);

}

return std::exp(-r * T) * payoffSum / numPaths;

}

// 主函数

int main() {

// 初始化模型参数

HestonParams hestonParams = {2.0, 0.02, 0.1, -0.7, 0.02}; // Heston 参数

HullWhiteParams hwParams = {0.1, 0.03, 0.01, 0.03}; // Hull-White 参数

double S0 = 100.0; // 初始股票价格

double K = 100.0; // 执行价格

double T = 1.0; // 到期时间(1年)

int steps = 100; // 时间步数

int numPaths = 10000; // 模拟路径数量

// 路径存储

std::vector<std::vector<double>> stockPaths, ratePaths;

// 模拟路径

simulatePaths(hestonParams, hwParams, S0, T, steps, numPaths, stockPaths, ratePaths);

// 使用平均利率计算折现因子

double avgRate = 0.0;

for (const auto& path : ratePaths) {

avgRate += path.back();

}

avgRate /= numPaths;

// 定价欧式看涨期权

double optionPrice = priceEuropeanCall(stockPaths, K, avgRate, T);

// 输出结果

std::cout << std::fixed << std::setprecision(4);

std::cout << "欧式看涨期权价格: " << optionPrice << std::endl;

return 0;

}

代码解读

-

参数初始化:

HestonParams和HullWhiteParams分别存储两种模型的参数。

-

路径模拟:

simulatePaths使用 Euler 离散方法生成 Heston 和 Hull-White 模型的联合路径,考虑两者之间的相关性。

-

期权定价:

priceEuropeanCall基于蒙特卡洛模拟路径计算欧式看涨期权的价格。

-

结果输出:

- 打印期权价格,用户可以根据路径数量和时间步数调整精度。

项目总结

-

实现效果:

- 通过联合模拟 Heston 和 Hull-White 模型,成功实现了复杂场景下的路径生成和期权定价。

-

优点:

- 考虑波动率和利率的不确定性,更贴近市场真实动态。

- 模块化设计,便于扩展到其他金融模型。

-

不足:

- 未实现解析解对比,验证结果的准确性需进一步改进。

- 计算性能有限,大规模路径模拟需优化。

-

未来改进:

- 引入长时间步精确算法(如 Milstein 方法)。

- 支持其他类型衍生品(如亚式期权、巴里尔期权)。

通过该项目,我们深入理解了 Heston 和 Hull-White 模型的数学原理和应用,为复杂金融产品定价提供了基础工具。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言