由于Python具有便捷的开发方式和丰富的工具库,在科学计算领域特别强大,因此在量化投资领域得到广泛应用。目前市面上涌现了许多支持Python语言的量化平台,比如掘金量化V3.0终端。通过掘金3,您可以轻松实现个人的Python交易策略模型,并进行策略模型的回测、仿真、以及实盘交易,还可自定义风险控制。该平台还提供了大量经典的量化策略示例,供用户提取使用,这大大节省了量化投资者开发Python策略模型的时间,也极大地提升了策略开发的效率。

首先导包,把numpy,pandas等模块导入,在导入tushare模块

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import tushare as tstushare社区更新了,改成tushare pro 我们首先要注册自己账号,获取token秘钥。

图一 秘钥接口

我们要获取一些简单数据(证券数据)。

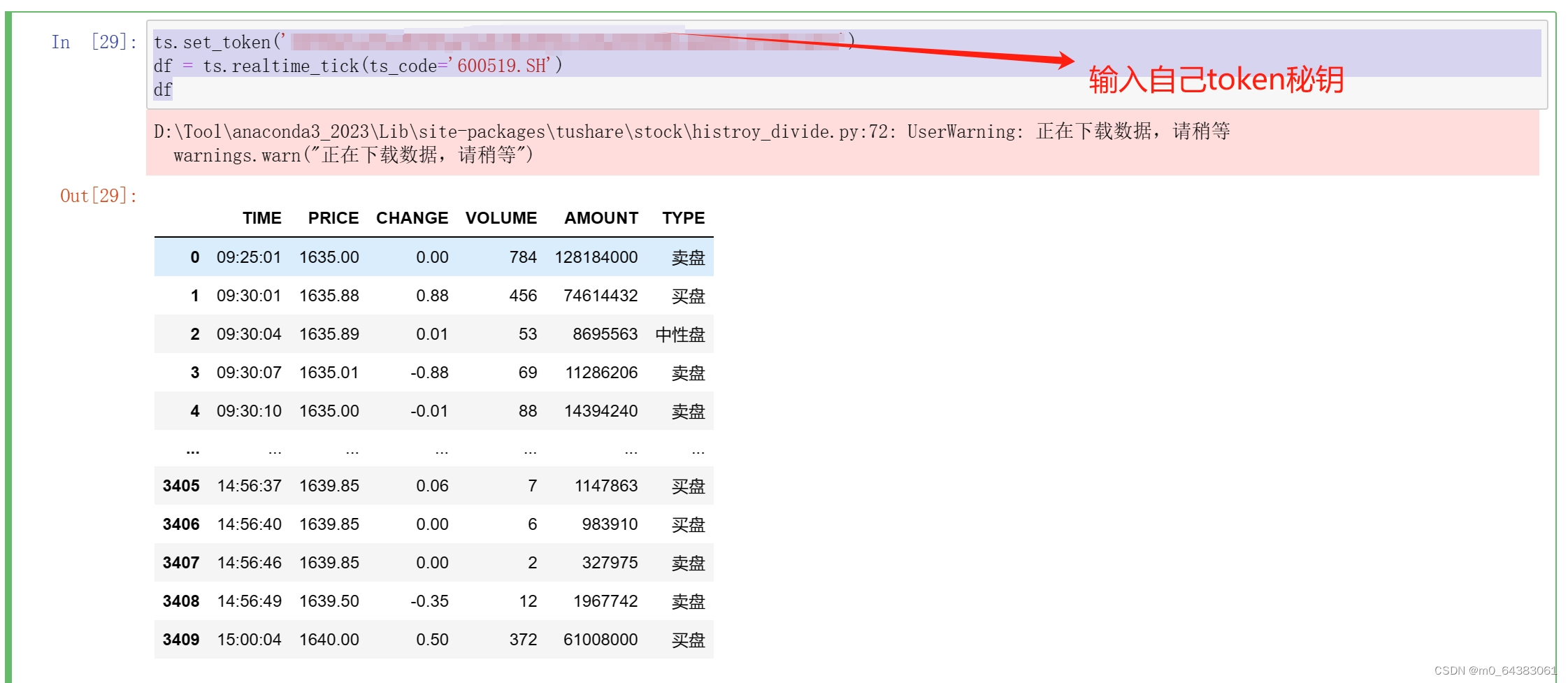

ts.set_token('你的token')

df = ts.realtime_tick(ts_code='600519.SH')

df

具体情况可以看官网,网址:Tushare数据

简单案例分析:获取了一下600702证劵历史数据了 (以前的接口是get_k_data改成了pro_bar)

ts.set_token('你的token')

df = ts.pro_bar(ts_code='600702.SH', adj='qfq',end_date='20240115')

df.to_csv("600702.csv")

df这里有明确讲解数据接口的使用 :

仅供学习参考;

输出该股票所有收盘比开盘上涨3%以上的日期

df[(df['close']-df['open'])/df['open']>=0.03]输出该股票所有开盘比前日收盘跌幅超过2%的日期

df[(df['open']-df['close'].shift(1))/df['close'].shift(1)<=-0.02]

1087

1087

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言