这篇博客提供了纽约大学斯特恩商学院波动实验室从2007年1月至2020年12月的全国系统性金融风险指标数据,包括SRISK%、SRISK(亿CN¥)、LRMES、Beta、相关性、波动率和杠杆率等关键指标。杠杆率作为衡量公司负债风险的指标,揭示了企业在盈利与风险之间的平衡。提供的下载链接可获取金融机构系统性风险分析数据。

这篇博客提供了纽约大学斯特恩商学院波动实验室从2007年1月至2020年12月的全国系统性金融风险指标数据,包括SRISK%、SRISK(亿CN¥)、LRMES、Beta、相关性、波动率和杠杆率等关键指标。杠杆率作为衡量公司负债风险的指标,揭示了企业在盈利与风险之间的平衡。提供的下载链接可获取金融机构系统性风险分析数据。

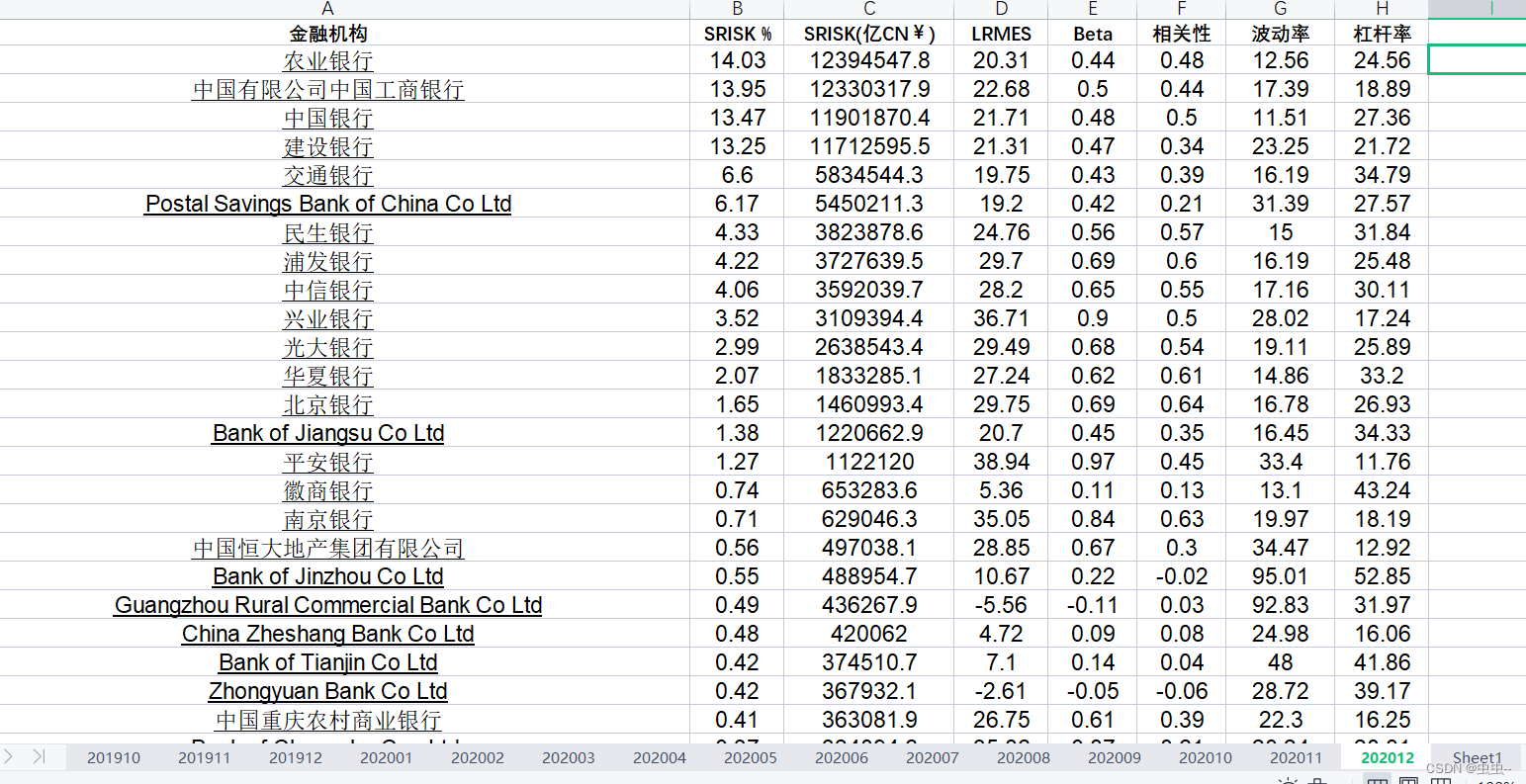

系统性金融风险指标数据

1、数据来源:纽约大学斯特恩商学院波动实验室

2、数据时间:2007年1月-2020年12月

3、区域范围:全国

4、指标: 包含如下指标: SRISK %、SRISK(亿CN¥)、LRMES、Beta、相关性、波动率、杠杆率

5、部分指标解释:

杠杆率是指权益资本与资产负债表中总资产的比率,杠杆率是衡量公司负债风险的指标,从侧面反映出公司的还款能力。杠杆率的倒数是杠杆倍数,杠杆倍数越高,越容易受到收益率和贷款利率的影响。

杠杆是一把双刃剑,当企业盈利时,增加杠杆能扩大盈利,但是加的过多,风险就会上升。因此高杠杆带来收益的同时也放大了风险。

典型意义上的杠杆率是指商业银行持有的一级资本与调整后的表内外资产余额的比率。

6、下载链接:

金融机构系统性风险分析(Domestic+MES模型)200701-202012 https://download.csdn.net/download/m0_71334485/85711835

https://download.csdn.net/download/m0_71334485/85711835

1843

1843

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言