超级会员免费看

超级会员免费看

本文深入探讨了平稳时间序列预测算法,包括时间序列的分布、均值、协方差函数和自相关函数。重点介绍了自回归模型(AR)的概念,建模步骤,以及如何通过Python进行实现。文章还提到了模型判定和白噪声序列的重要性,并提供了相关案例和资源链接。

本文深入探讨了平稳时间序列预测算法,包括时间序列的分布、均值、协方差函数和自相关函数。重点介绍了自回归模型(AR)的概念,建模步骤,以及如何通过Python进行实现。文章还提到了模型判定和白噪声序列的重要性,并提供了相关案例和资源链接。

目录

二、自回归模型(Autoregressive model,简称AR)

前言

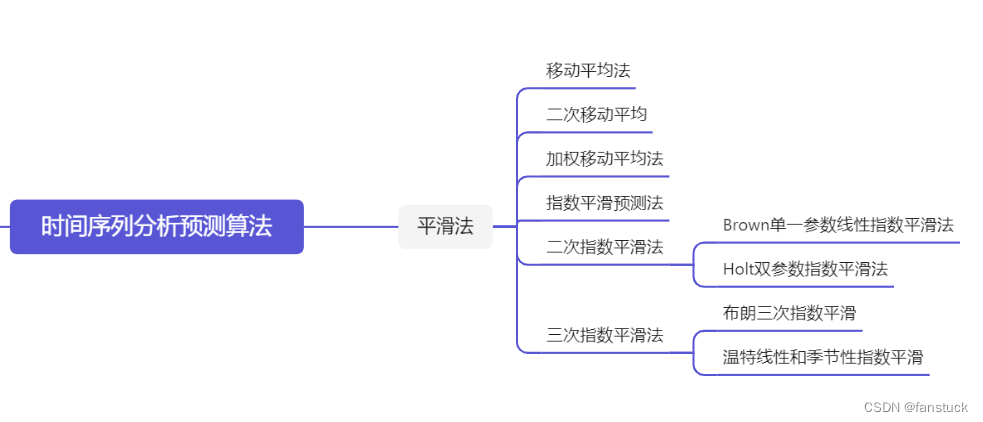

平滑法花费了将近一个月的时间去讲解和模拟算法,讲解的非常详细了我个人认为,而且代码和原理理解起来也相对简单,代码实现起来也几乎没有什么难度。若是没有大家想要详细了解或者掌握时间序列分析算法的建议可以订阅本人专栏:一文速学-数学建模常用模型。里面涉及到各个场景的分析和预测模型基本都具备了,其中平滑法的所有方法:

都包含其中。接下来我们要对平稳时间序列预测算法进行研究和推导。但是平稳时间序列预测算法的基础理论还是蛮多蛮复杂的,需要我们对基础理论有了一定认知才能更轻松的掌握该算法。故我们的开篇第一章先将理论知识全部了解一遍。

希望读者看完能够在评论区提出错误或者看法,博主会长期维护博客做及时更新。</

订阅专栏 解锁全文

订阅专栏 解锁全文

7718

7718

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言