超级会员免费看

超级会员免费看

本文深入浅出地介绍了季节性ARIMA(SARIMA)模型,适合于处理具有季节性变化的时间序列数据。文章详细讲解了SARIMA模型的原理,包括季节差分、ARIMA模型的构成,并通过Python实现模型的预处理、模型检验、模型拟合和预测。此外,还提供了数据预处理中的ADF检验、序列平稳化以及模型预测后的误差评估方法,帮助读者快速理解和应用SARIMA模型。

本文深入浅出地介绍了季节性ARIMA(SARIMA)模型,适合于处理具有季节性变化的时间序列数据。文章详细讲解了SARIMA模型的原理,包括季节差分、ARIMA模型的构成,并通过Python实现模型的预处理、模型检验、模型拟合和预测。此外,还提供了数据预处理中的ADF检验、序列平稳化以及模型预测后的误差评估方法,帮助读者快速理解和应用SARIMA模型。

目录

[Python][pmdarima] 季节性ARIMA模型学习

前言

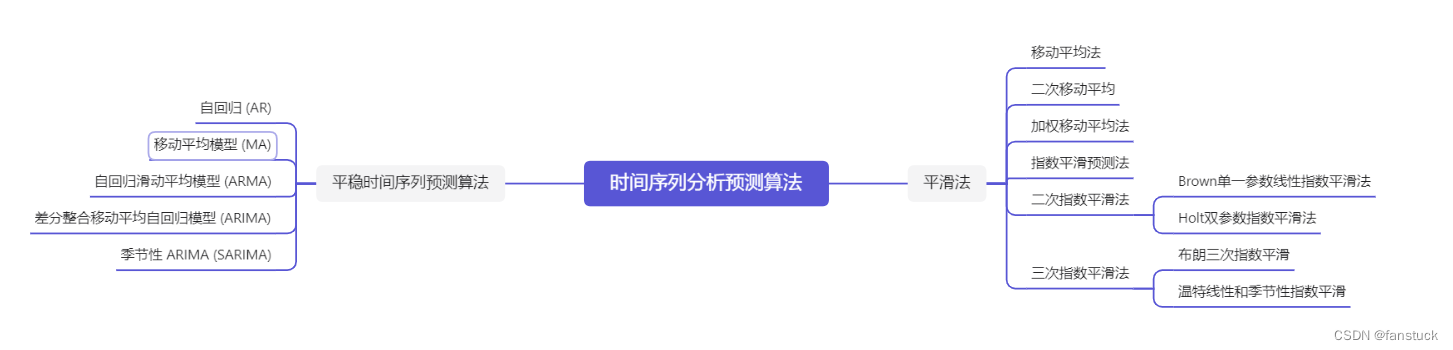

时序预测模型已经写了有八篇了,传统的时序预测模型基本差不多快讲完了。对于每个时序预测模型都有各自特点最优的使用场景,但是一般来说大部分时间序列数据都呈现出季节变化(Season)和循环波动(Cyclic)。对于在这些数据基础之上进行的建模一般最优是采用季节性时序预测SARIMA模型。当然此篇文章我将尽力让大家了解并熟悉SARIMA模型算法框架,保证能够理解通畅以及推演顺利的条件之下,尽量不使用过多的数学公式和专业理论知识。以一篇文章快速了解并实现该算法,以效率最高的方式熟练使用此方法。

博主专注建模四年,参与过大大小小数十来次数学建模,理解各类模型原理以及每种模型的建模流程和各类题目分析方法。此专栏的目的就是为了让零基础快速使用各类数学模型、机器学习和深度学习以及代码,每一篇文章都包含实战项目以及可运行代码。博主紧跟各类数模比赛,每场数模竞赛博主都会将最新的思路和代码写进此专栏以及详细思路和完全代码。希望有需求的小伙伴不要错过笔者精心打造的专栏。

</

</

订阅专栏 解锁全文

订阅专栏 解锁全文

3063

3063

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言