引言

在投资世界中,市场参与者的行为模式对股票市场的波动具有深远的影响。其中,羊群效应是一个广泛讨论且具有重要意义的现象。羊群效应(Herd Behavior)在经济学中指的是个体在决策过程中,受到他人选择影响,而倾向于跟随群体行为的现象。这种现象并非总是基于理性判断,有时是出于对信息的追求,有时则是为了避免与众不同所带来的不确定性和风险。在金融市场中,这种行为特征尤为突出,它可以解释市场的过度反应或者波动性增强等现象。当足够多的投资者盲目跟随他人购买某种股票时,其价格可能会被推高到不合理的水平。相反,当投资者恐慌性抛售时,也可能导致股价迅速下跌,超出其基本面所能解释的范围。这种群体行为强化了市场的波动性,并可能诱发系统性风险。

历史上的多次金融危机和股市泡沫,如2008年的全球金融危机、2000年的互联网泡沫,都有羊群效应的影子。在国内A股市场上,羊群效应也有着鲜明的体现,特别是在市场极端情况下更为明显。以下是几个典型的例子:

2015年股市泡沫和股灾:2015年上半年,中国股市经历了快速上涨,随后在6月达到顶峰后迅速崩溃。在这一过程中,大量散户投资者基于对他人行为的观察和模仿,盲目进入市场追涨杀跌,加剧了市场波动。当市场开始转向时,恐慌情绪迅速蔓延,导致股市急剧下跌。

牛散现象:所谓“牛散”,指的是在中国股市中表现出色的个人散户投资者。这些投资者的交易行为往往会被其他散户跟风模仿,尤其是当他们的投资决策被媒体广泛报道后。这种现象在某种程度上反映了羊群效应,即投资者基于对成功个案的观察而非独立分析来做出投资决策。

主题投资和概念炒作:A股市场中,投资者经常会围绕特定的主题或概念进行投资,这些主题或概念往往会在短时间内吸引大量资金流入。例如,当市场普遍认为某一行业或技术将成为未来发展趋势时,相关股票会经历快速上涨。这种现象往往不是基于公司基本面分析,而是市场参与者对流行趋势的追逐,反映了羊群行为。

在这些事件中,投资者往往是在观察到其他投资者的行为后,不加判断地模仿他们,从而导致了市场的极端行为。理解和识别股票市场中的羊群效应对于投资者而言至关重要。它不仅有助于投资者认识到市场行为的非理性方面,还可以帮助他们在制定投资策略时考虑到群体行为的潜在影响。本文旨在通过理论探讨和实证分析,深入探讨股票市场中的羊群效应,通过Python代码演示如何量化识别群体行为,为投资者提供新的视角和工具,以应对复杂多变的市场环境。

羊群效应的量化识别

要量化识别股票市场中的羊群效应,研究者和投资者可以利用一系列统计模型和指标。其中,一个常用的方法是计算市场参与者行为的同步性和相关性,下面介绍几个常见的指标并使用python进行计算。

01

CSAD指标

CSAD是绝对收益偏差指标,通过计算个股收益率与平均收益率之间的横截面绝对偏差来检验羊群行为。这个方法的基本假设是,如果羊群行为存在,个股收益率会倾向于聚集在某个平均水平周围,从而导致偏差较小。

import qstock as qs

import numpy as np

import pandas as pd#上证50成份股

codes=qs.index_member('sz50')['股票代码'].tolist()

prices=qs.get_price(code_list=codes,start='20210201',end='20240314',fqt=2)

rets=prices.dropna(axis=1).pct_change().dropna()

# 计算每日的平均收益率

mean_returns = rets.mean(axis=1)

# 计算横截面绝对偏差(CSAD)

csad = rets.subtract(mean_returns, axis=0).abs().mean(axis=1)

#结果可视化

qs.line(csad)

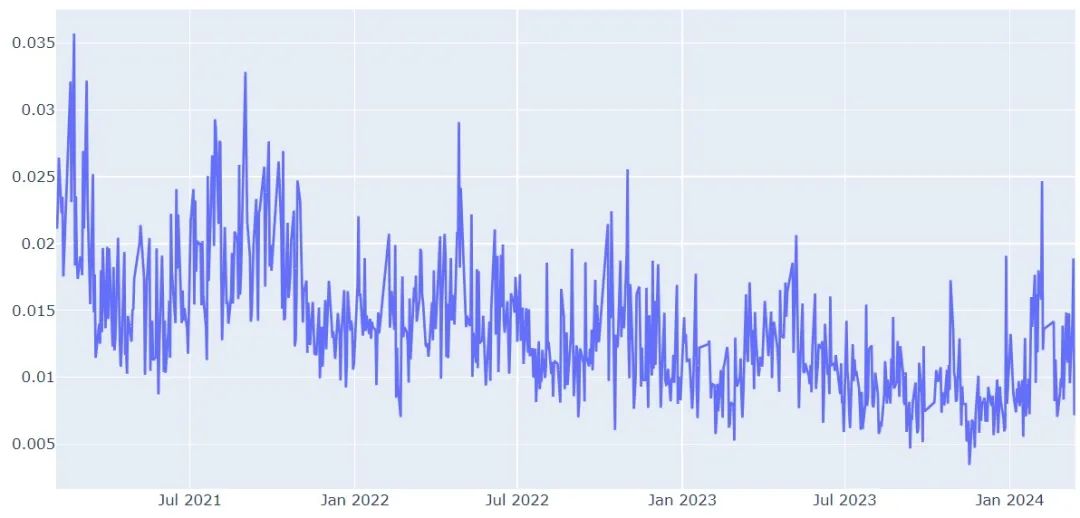

这段代码首先计算了每日收益率的横截面平均值,然后计算了每个股票收益率与平均收益率的绝对偏差,并求出这些偏差的平均值,即CSAD。最后,代码将CSAD随时间的变化绘制成图表。根据CSAD(Cross-sectional Absolute Deviation,横截面绝对偏差)的结果判断是否存在羊群效应,没有一个严格的阈值来直接指示羊群效应的存在。然而,CSAD提供了市场参与者行为一致性的量化指标,通过观察其变化可以推断出市场行为的集体趋向。图中显示,2023年末至2024年初,CSAD呈现一定的下降趋势,表明市场参与者在行为上趋于一致,即出现了羊群效应。

02

交叉性关系指标

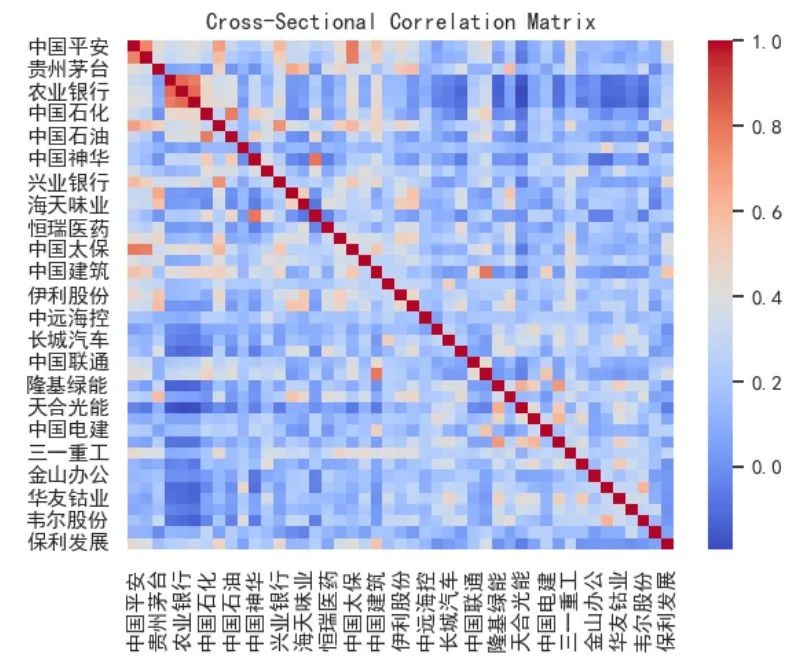

交叉相关性(Cross-Sectional Correlation):通过计算不同股票收益率之间的平均相关性,可以评估市场中股票价格变动的同步性。相关性的上升可能表明市场参与者正在集体行动,反映了羊群行为的存在。

import seaborn as sns

import matplotlib.pyplot as plt

# 计算交叉相关性矩阵

correlation_matrix = rets.corr()

# 可视化交叉相关性矩阵

sns.heatmap(correlation_matrix, cmap='coolwarm', annot=False)

plt.title('Cross-Sectional Correlation Matrix')

plt.show()

# 分析交叉相关性

average_correlation = correlation_matrix.mean().mean()

print(f"上证50成分股2021-2024的整体交叉相关性: {average_correlation:.3f}")

上证50成分股2021-2024的整体交叉相关性: 0.226。# 定义计算滚动窗口交叉相关性的函数def rolling_cross_correlation(returns, window=60):

# 使用滚动窗口计算每个时间点的交叉相关性矩阵

rolling_corr = returns.rolling(window=window).corr(pairwise=True)

# 计算每个时间点的平均交叉相关性

rolling_corr_mean = rolling_corr.groupby(level=0).mean().mean(axis=1)

return rolling_corr_mean

# 计算滚动窗口交叉相关性

window = 60 # 定义滚动窗口大小

rolling_corr_mean = rolling_cross_correlation(rets, window=window)

# 可视化移动的交叉相关性

qs.line(rolling_corr_mean)

与CSAD相似,判断何种水平的交叉相关性(Cross-Sectional Correlation)可以被认为是存在羊群效应,并没有一个硬性的标准。这主要是因为羊群效应的存在与否及其强度,不仅取决于交叉相关性的绝对值,还受到市场环境、历史数据、以及被分析的股票或资产组合特性的影响。一些分析师可能会设定一个经验性的阈值(如0.5或0.6)作为羊群效应的存在标志。但是,判断羊群效应的存在并不依赖于一个单一的交叉相关性值,而是需要综合考虑相关性的变化、市场环境、以及与先前研究结果的比较。比如,在极端市场事件(如金融危机、重大政治事件)期间,交叉相关性的增加更可能被解读为羊群效应。在这些时期,即使是相对较低的交叉相关性增加也可能有其重要性,因为它们反映了市场参与者的集体反应。

03

羊群效应指数

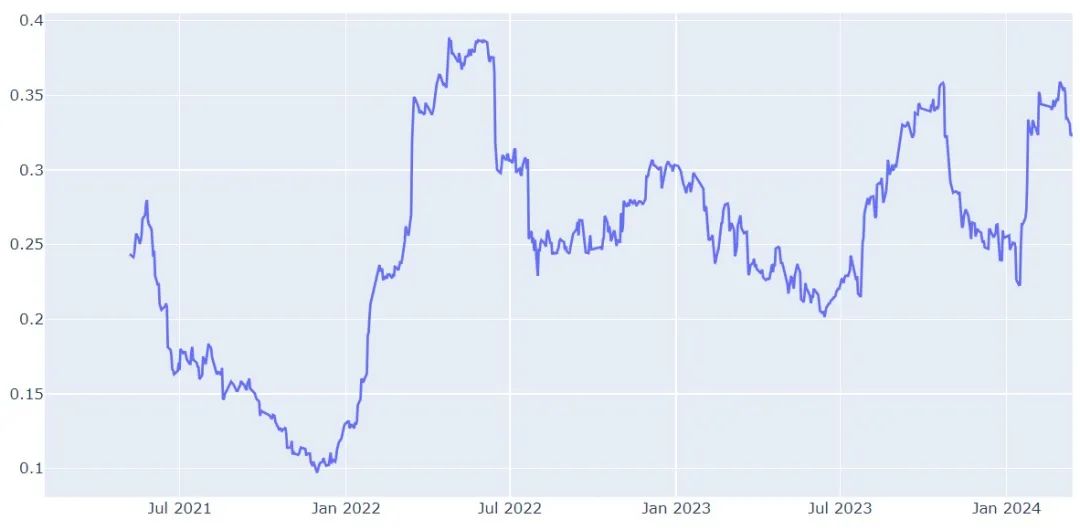

例如Chang, Cheng, and Khorana (2000) 提出的模型,可以用来测量市场参与者在市场压力下是否趋向于群体行为。该指数通过比较市场上涨或下跌时个股与市场整体变动的关系来判定羊群效应的存在。羊群效应指数(CSI)和横截面绝对偏差(CSAD)指标在概念上非常相似,都旨在量化市场中的羊群行为。这两个指标都通过分析市场上个股的行为与整体市场行为之间的偏差来识别是否存在羊群效应。不同之处主要在于它们具体的计算方法和可能的应用上。CSI通过计算所有股票收益率偏离市场平均收益率的平均绝对值来测量市场中的羊群行为。CSI值较高时,表明市场参与者的行为趋于一致,即存在较强的羊群效应。CSAD指标也是通过计算个股收益率与市场平均收益率之间的偏差来识别羊群行为。与CSI相比,CSAD的计算方法和解释可能有所不同,但本质上它也是衡量市场参与者行为一致性的指标。

market_rets=qs.get_data('sz50',start='20210201',end='20240314',fqt=2).close.pct_change().dropna()

# 计算个股收益率与市场平均收益率的偏差

deviations = abs(rets.sub(market_rets, axis=0))

# 计算羊群效应指数

csi = deviations.mean(axis=1)

# 可视化羊群效应指数

qs.line(csi)

注意,这个羊群效应指数是一个简化的示例。实际应用中可能需要考虑更多因素,如市场波动性、资产类别的差异等。此外,进一步分析羊群效应指数与市场重大事件、波动性变化之间的关系,可以提供更深入的洞察。

04

Beta收敛法

Beta系数衡量个股相对于市场整体波动的敏感度。在没有羊群效应的情况下,不同股票的Beta系数可能会显著不同,因为它们对市场变动的反应各不相同。然而,在羊群效应的影响下,投资者倾向于集体行动,导致不同股票对市场变化的反应趋于一致。这种情况下,我们可能观察到不同股票的Beta系数向某个特定值收敛,即Beta收敛。以下是一个计算Beta系数并检测Beta收敛的简化Python代码示例。

import statsmodels.api as sm

# 获取股票和市场指数的历史日收益率

returns = qs.get_price(['晓程科技','cyb'], start='2020-01-01', end='2024-03-15',fqt=2).pct_change().dropna()

# 准备数据进行回归

Y = returns['晓程科技']

X = returns['创业板指']

X = sm.add_constant(X) # 添加常数项

# 执行线性回归以计算Beta系数

model = sm.OLS(Y, X).fit()

beta = model.params[1]

print(f"Beta系数: {beta}")

# 分段计算Beta系数以检测Beta收敛

window = 60 # 定义时间窗口(如60个交易日)

betas = []

index = []

for i in range(len(returns) - window + 1):

Y_window = returns['晓程科技'][i:i+window].values

X_window = returns['创业板指'][i:i+window].values

X_window = sm.add_constant(X_window)

model_window = sm.OLS(Y_window, X_window).fit()

betas.append(model_window.params[1])

index.append(returns.index[i+window-1])

# 可视化Beta系数随时间的变化

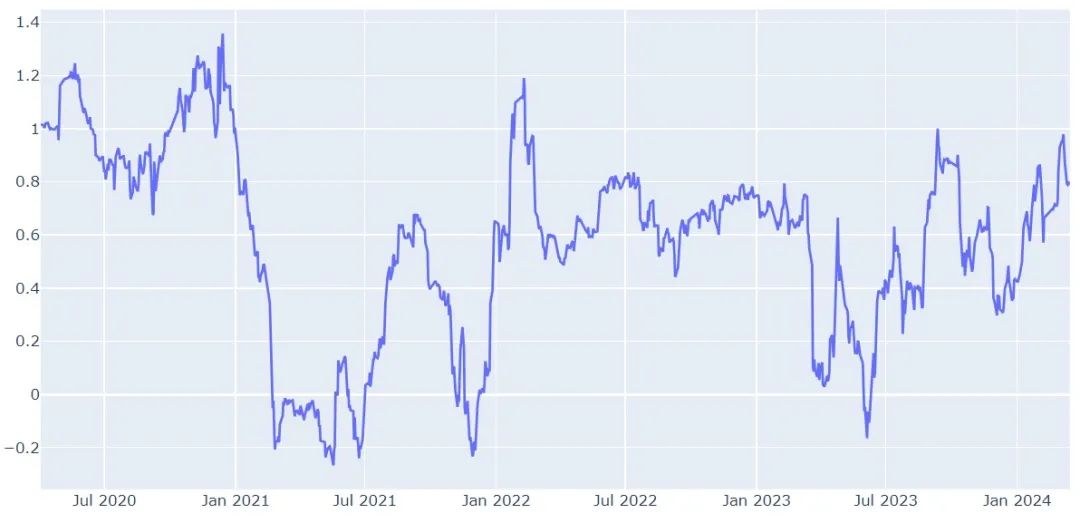

qs.line(y=betas,x=index)Beta系数: 0.6270991979112859

图中显示晓程科技的beta值在某个时期存在收敛情况,如2022年6月至2023年一月,表明可能存在一定的羊群效应。值得注意的是,这个示例假设了简单的线性关系,并未考虑可能的非线性因素或结构性市场变化。此外,Beta系数的收敛可能需要结合其他市场情况进行综合分析,以更准确地识别羊群效应。

设计量化交易策略

基于羊群效应设计量化交易策略涉及识别市场中的集体行为并据此做出交易决策。这种策略可以利用市场参与者的羊群行为,预测短期内的价格走势。以下是根据羊群效应设计量化交易策略的一般步骤及其实现思路:

步骤 1: 羊群效应的识别

首先,需要一个有效的方法来量化市场的羊群效应。这可以通过前文提到的CSAD、CSI或Beta收敛等方法来实现。选择或开发一个适合你的交易标的和市场环境的羊群效应指标。

步骤 2: 策略规则的设定

基于羊群效应的量化交易策略可以是趋势跟踪或逆向策略:

趋势跟踪:如果认为羊群效应会推动价格进一步朝当前趋势方向移动,可以在检测到羊群效应时跟随趋势进行交易。

逆向策略:如果认为羊群效应导致的价格波动是过度反应,可能会随后出现价格回调,可以在检测到强烈的羊群效应时采取逆向交易。

步骤 3: 设定入市和退出条件

入市条件:当羊群效应指标达到某个预设阈值,表明市场出现了显著的集体行为时,根据趋势跟踪或逆向策略做出买入决策。

退出条件:可以设置固定的盈利目标或止损点,或者当羊群效应减弱(即羊群效应指标回落到正常水平)时退出市场。

步骤 4: 回测与优化

在历史数据上回测交易策略,评估其性能,并根据回测结果对策略进行调整和优化。

步骤 5: 实盘测试与监控

在实盘交易前进行小规模的实盘测试,并在实盘运行期间持续监控策略性能,及时调整策略参数。

具体策略实现代码交给读者自己思考。

结语

通过对羊群效应量化分析和利用Python实践,不仅揭示了市场参与者的集体行为模式,还展示了如何利用这些洞察来设计量化交易策略。值得注意的是,不管是CSAD、CSI、Beta收敛法,还是其他量化方法,都只能片面地捕捉市场的动态变化。量化交易策略的成功与否很大程度上取决于对市场数据的理解、策略的持续优化和风险管理。羊群效应的研究仅是量化分析的一个方面,但它为我们提供了一种观察和理解市场行为的独特视角。

关于Python金融量化

专注于分享Python在金融量化领域的应用。加入知识星球,可以免费获取qstock源代码、30多g的量化投资视频资料、量化金融相关PDF资料、公众号文章Python完整源码、与博主直接交流、答疑解惑等。添加个人微信sky2blue2可获取相关优惠。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言