概述

期货合约与远期合约都是规定在将来的某一时间购买或者出售某项资产,这一点与期权类似。关键不同之处在于,期权持有者不会被强制购买或者出售资产,当无利可图时,可以选择放弃交易。但是,期货或者远期合约由必须履行事先约定的合约义务。

远期:仅仅是现在对未来进行交易的一个承诺,签署对应的远期合同。

期货:使远期合约规范化与标准化,买卖双方在集中的期货交易所进行交易,交易所规定合约的规模、可接受的商品等级和交割日期等。虽然这种标准化降低了远期合约的灵活性,但是增加了市场的流动性,因为大量的交易者集中交易少数几个期货合约。另外,期货合约与远期合约的不同还在于期货合约每天都要结算盈亏,而远期合约在交割日之前不发生任何的资金转移。

集中的市场、标准化合约以及每种合约 交易市场尝试使得期货头寸的清算更加便捷,而不需要与交易对手私下协商,且由于是交易所担保,交易者更不需要花费成本调查对手的信用状况,只需存入一笔保证金以保证履约即可,大大减化交易成本。

期货合约

期货合约要求在指定交割日或到期日按商定的价格,在合约到期日交割商品。

合约严格规定了商品的规格。以农产品为例,交易所规定了能够交割的等级、交割地点与交割方式,通过指定的交割仓库开具仓单即可实现货品转移;而金融期货,则可以通过电子转账来完成。

虽然从技术上讲,期货交易需要实际交割,但实际上很少发生实物交割,交易双方经常在合约到期前平仓,以现金核算盈亏。

多头头寸是在交割日赎买商品,空头头寸是在合约到期日出售商品。

多头的利润=到期日现货价格-现时期货价格

空头的利润=现时期货价格-到期日现货价格

套期保值

套期保值是指把期货市场当作转移价格风险的场所,利用期货合约作为将来在现货市场上买卖商品的临时替代物,对其现在买进准备以后售出商品或对将来需要买进商品的价格进行保险的交易活动。

主要套期保值种类有:

- 跨产品套利

- 跨期套利

- 跨交易所套利

在现货市场和期货市场对同一种类的商品同时进行数量相等但方向相反的买卖活动,即在买进或卖出实货的同时,在期货市场上卖出或买进同等数量的期货,经过一段时间,当价格变动使现货买卖上出现的盈亏时,可由期货交易上的亏盈得到抵消或弥补。从而在"现"与"期"之间、近期和远期之间建立一种对冲机制,以使价格风险降低到最低限度。期货市场毕竟是不同于现货市场的独立市场,它还会受一些其他因素的影响,因而期货价格的波动时间与波动幅度不一定与现货价格完全一致;加之期货市场上有规定的交易单位,两个市场操作的数量往往不尽相等,这些就意味着套期保值者在冲销盈亏时,有可能获得额外的利润或亏损。

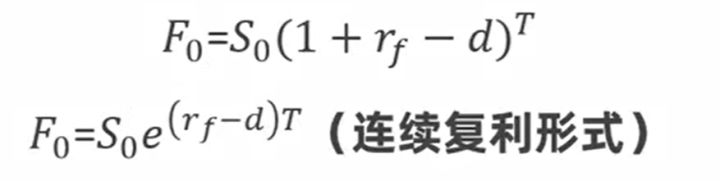

现货-期货平价定理

可以用期货合约对标的资产的价格变化进行套期保值。如果套期保值是完全的,也就是说标的资产和期货合约组成的资产组合是无风险的,那么该组合头寸的收益率应与其他无风险投资的收益率相同;否则,投资者就会在价格回到均衡状态之前获得套利机会。基于这一点,我们可以推导出期货价格与标的资产价格之间的理论关系。

现货-期货平价定理:

其中,d代表股票组合的股息率,即D/So,So代表现货价格,F代表期货价格。它给出了正常情况下或理论上正确的现货价格与期货价格的关系,对平价的任何偏离都会提供无风险套利的机会。

多期平价关系:

期货定价

金融期货定价

d代表金融产品的收益率,比如可以代表股票的股息率、债券的息票率等。

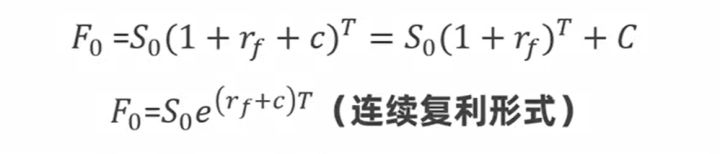

商品期货定价

c=C/So,C代表商品的持有成本。更一般地,将其解释为净持有成本,即持有成本扣除持有存货的收益。

期货定价代码

例如:s 代表现货价格,rf 浮动利率,d 股息率,t 期限为 2 年。

from math import exp

t=2

p=s*exp((rf-d)*t)

print('Future price is:',p)

互换定价

利率互换定义

商务印书馆《英汉证券投资词典》解释:利率互换(interest rate swap)。亦作:利率掉期。一种互换合同。合同双方同意在未来的某一特定日期以未偿还贷款本金为基础,相互交换利息支付。利率互换的目的是减少融资成本。如一方可以得到优惠的固定利率贷款,但希望以浮动利率筹集资金,而另一方可以得到浮动利率贷款,却希望以固定利率筹集资金,通过互换交易,双方均可获得希望的融资形式。

为什么要互换

两个公司利用各方比较优势,从整体上节省利息成本及规避市场利率风险; 对银行来说,有互换担保也有相应的动机签订协议。

互换多/空头

固定利率支付者(多头):在利率互换交易中支付固定利率,接受浮动利率,买进互换,称为支付方,是互换交易多头、债券市场空头,对长期固定利率负债与浮动利率资产价格敏感。

浮动利率支付者(空头):在利率互换交易中支付浮动利率,接受固定利率,出售互换,称为接受方,是互换交易空头、债券市场多头,对长期浮动利率负债与固定利率资产价格敏感。

定价方式

- 运用债券组合给利率互换定价:

对于互换多头,也就是固定利率的支付者来说,利率互换的价值为:

反之,对于互换空头,也就是浮动利率的支付者来说,利率互换的价值为:

注:Bfix 为互换合约中分解出的固定利率债券的价值; Bfl为互换合约中分解出的浮动利率债券的价值。

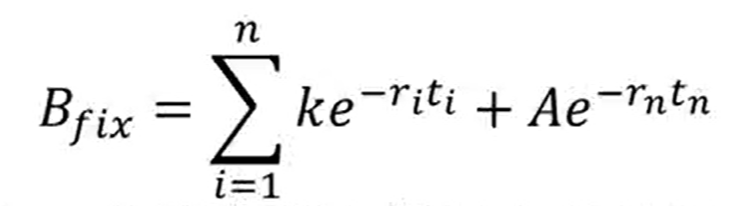

固定利率债券的定价公式:

式中A为利率互换中的名义本金额; k为现金流交换日交换的固定利息额; n为交换次数;ti为距离第i次现金流交换的时间长度;ri为到期日为ti的LIBOR连续复利即期利率。显然,固定利率债券价值就是未来现金流的贴现和,这里使用了连续复利的贴现计算方式。

浮动利率债券的定价公式:

K*为下一交换日应交换的浮动利息额(这是已知的),距下一次利息支付日还有t1的时间。

- 运用债券组合为货币互换定价:

定义Vswap为货币互换的价值,那么对于收入本币、付出外币的那一方:

式中BF是用外币表示的从互换中分解出来的外币债券的价值; BD是从互换中分解出来的本币债券的价值; So是即期汇率(直接标价法)。

注:

直接标价法:

直接标价法(Direct Quotation),又称应付标价法(GivingQuotation)。这种标价法是以一定单位的外国货币为标准,折合若干单位的本国货币。

在直接标价法下,若一定单位的外币折合的本币数额多于前期,则说明外币币值上升或本币币值下跌,叫做外汇汇率上升;反之,如果要用比原来较少的本币即能兑换到同一数额的外币,这说明外币币值下跌或本币币值上升,叫做外汇汇率下跌,即外币的价值与汇率的涨跌成正比。

对于付出本币、收入外币的那一方:

期货、互换定价的代码实现

期货价格计算公式

#S0 代表现货价格,rf 浮动利率,d 股息率,T 期限为 2 年

S0=45;rf=0.05;d=0.02;T=2

F0=S0*np.exp((rf-d)*T)

print("期货价格:", F0)

1191

1191

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言