文章目录

远期与期货

远期与远期市场

远期合约的定义

远期合约是指双方约定在未来的某一确定时间,按确定的价格买卖一定数量的某种资产的合约。

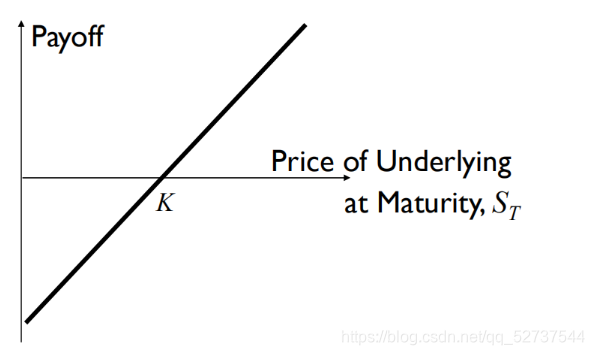

多头( Long positions ): 未来将买入标的物的一方

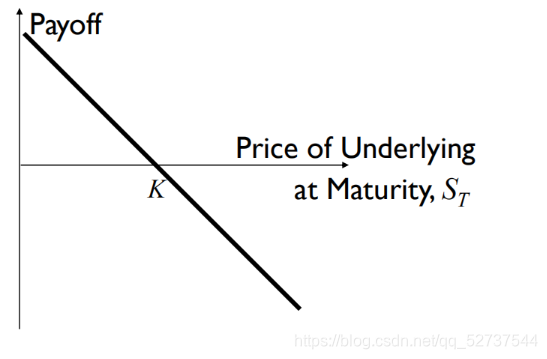

空头( Short positions ): 未来将卖出标的物的一方

标的资产( the Underlying )

交割价格( the Delivery Price )

到期日( the Maturity Date )

回报( Payoff )/ 利润( Profit)

远期多头的到期盈亏:

远期空头的到期盈亏:

金融远期合约种类

(一):远期利率协议(FRAs)

远期利率协议是指买卖双方同意从未来某一商定的时刻开始,在某一特定时期内按协议利率借贷一笔数额确定、以特定货币表示的名义本金的协议。

例如:1x4远期利率,表示1个月之后开始的期限为3个月的远期利率。

利率是决定几乎所有衍生产品价格的因素之一。

利率的种类:国债利率(Treasury rates)、LIBOR、联邦基金利率(Federal funds rate)、回购利率(Repo rates)

无风险利率(Risk-free rate):LIBOR对于无风险利率来说不是衍生品交易的一个理想的参考利率,因为它是由银行的估计值决定的,而不是由市场交易决定的;国债利率也不理想,原因是:(1)投资于国债证券时,银行不需要保留资金,但投资于其他风险很低的证券时却需要;(2)在美国,与其他风险很低的证券相比,对国债投资的税收政策要好很多,因为国债投资所得利息不用交州税。

隔夜指数互换利率(OIS) 在衍生品估值中被用作无风险利率的代表:OIS是指将一段时间内的固定利率与这段时间的隔夜拆借利率几何平均值相交换的固定利率。OIS利率是一种连续更新的隔夜利率。

人民币远期利率协议:指客户与银行约定在未来某一日,交换在约定名义本金基础上分别以合同利率和参考利率计算利息的金融合约。买方支付以合同利率计算的利息,卖方支付以参考利率计算的利息。

目前人民币远期利率协议浮动端利率为3个月SHIBOR利率等。

(二)远期外汇合约(FXA)

签订合约时,就确定将来交割时的汇率,在未来交割时按此汇率交割。

(标准)远期外汇协议(Forward Exchange Agreements,FXAs ):是指双方约定在将来某一时间按约定的汇率买卖一定金额的某种外汇的合约。

远期汇率协议(Exchange Rate Agreements, ERAs)

在交割时,名义本金通常并不交割,只交割合同中规定的远期汇率与当时的即期汇率之间的差额。有些国家由于外汇管制,因此本金不可交割,这种称为本金不可交割远期(non-deliverable forwards,NDF),与本金可交割但不交割远期(non-delivery forwards) 是不同的。

按远期的开始时间可分为:直接远期外汇合约、远期外汇综合协议(SAFE)

工行产品:

远期结售汇: 是指客户与工行签订远期结汇或售汇合约,约定将来办理结汇或售汇的外汇币种、金额、汇率和期限,在交割日外汇收入或支出发生时,按照该远期结售汇合同订明的币种、金额、汇率办理的结汇或售汇业务。

远期外汇买卖: 是指客户与工行签订远期外汇买卖合约,约定在未来的某一日根据预先约定的外汇币种、金额、汇率和期限进行资金清算。

外汇平价远期: 是指客户与工行签订外汇远期合约,约定未来进行多笔外汇买卖的交割日期、币种、买卖方向、交割汇率和交易金额,且这些外汇买卖的币种、买卖方向和交割汇率都完全相同,即每个交割日客户均按该统一的汇率与工行完成外汇交割。

该产品是在普通外汇远期基础上发展而来的衍生产品,可以为未来多次发生的同一方向的外汇买卖锁定一个统一汇率,帮助客户以统一的汇率整合未来定期、频繁的远期外汇买卖需求,规避汇率波动的市场风险,锁定企业换汇成本。

单边终止型外汇远期: 是指客户与工行签订外汇远期合约,约定未来与工行进行一笔或多笔外汇买卖,并事先约定每笔外汇买卖的交割日期、币种、买卖方向、交割汇率和交易金额,同时双方设定一个交易自动终止条款,一旦满足交易自动终止条款,则合约指定的交易自动终止。交易自动终止条款包括汇率指标(如即期汇率)、终止水平和交易终止范围三部分。

累计终止型外汇远期: 是指客户与工行签订外汇远期合约,约定未来与工行进行一笔或多笔外汇买卖,并事先约定每笔外汇买卖的交割日期、币种、买卖方向、交割汇率和交易金额,同时双方设定一个含有累计收益目标的交易自动终止条款:在任一交割日,若客户的累计收益达到该目标,则合约自动终止,即除该交割日及以前的应付金额外,交易双方就本交易不再有任何相互的权利和义务;若客户的累计收益低于该目标,则双方按照合约规定条件继续进行外汇交割。

(三)远期股票合约(equity forwards)

远期股票合约是指在将来某一特定日期按特定价格交付一定数量单只股票或一揽子股票的协议。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

591

591

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言