货币时间价值

介绍

指货币经历一定时间的投资和再投资所增加的价值,也称为资金时间价值。

货币时间价值计量可以通过计算不同时期货币的现值(PV)和终值(FV)表示。

小例子:

假设你会收到一笔财富:

现在的10000 或 一年后的10000?

现在的10000 或 一年后的10300?

看似是10000元和10300元的比较,其实还隐含另一个变更,即时间。我们真正比较的是现在的10000元和一年后的10300元。但是不同时间点上的价值是无法比较的,于是我们需要站在同一个时间节点上进行思考,这里先考虑用一年后的价值来比较,也就是比较两笔财富的终值。

现值VS终值

假设现在仅有银行存款一种投资方式,年利率为2%。

终值:

得到10000元,选择存在银行里获得2%的年利息,一年后就可以拿到10200元。

10000*(1+2%)=10200 < 10300

现值:

按照2%的利率将一年后的10300元折到现在时点,得到

10300/(1+2%)=10098 > 10000

结论:

选择在一年后收到10300元。

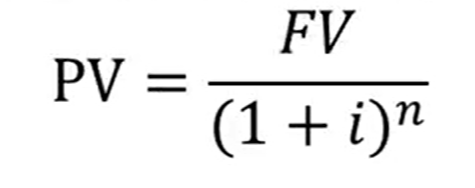

终值:用来表示货币时间价值的概念,已知期初投入的现值为PV,求将来第n期期末的终值,也就是求第n期期末的本利和,年利率i。资金的时间价值一般按复利方式进行计算,第n期期末值的一般计算公式:

现值:现值即现在值,是指将来货币金融的现在价值。现值的计算公式为:

计算公式:

np.fv(rate, nper, pmt, pv) # 终值

np.pv(rate, nper, pmt, fv) # 现值

股票估值

概述

股票估值是一个相对复杂的过程,影响的因素很多,没有全球统一的标准。对股票估值的方法有多种,依据投资者预期回报、企业盈利能力或企业资产价值等不同角度出发,比较常用的有这三种方法:绝对估值法、相对估值法、联合估值法。

绝对估值法

定义

绝对估值(absolute valuation)是通过对上市公司历史及当前的基本面的分析和对未来反映公司经营状况的财务数据的预测获得上市公司股票的内在价值。

方法

一是现金流贴现定价模型,二是B-S期权定价模型(主要应用于期权定价、权证定价等)。现金流贴现定价模型使用最多的是DDM和DCF,而DCF估值模型中,最广泛应用的就是FCFE股权自由现金流模型。

作用

股票的价格总是围绕着股票的内在价值上下波动,发现价格被低估的股票,在股票的价格远远低于内在价值的时候买入股票,而在股票的价格回归到内在价值甚至高于内在价值的时候卖出以获利。

对上市公司进行研究,经常听到估值这个词,说的其实是如何来判断一家公司的价值同时与它的当前股价进行对比,得出股价是否偏离价值的判断,进而指导投资。

DCF是一套很严谨的估值方法,是一种绝对定价方法,想得出准确的DCF值,需要对公司未来发展情况有清晰的了解。得出DCF 值的过程就是判断公司未来发展的过程。所以DCF 估值的过程也很重要。就准确判断企业的未来发展来说,判断成熟稳定的公司相对容易一些,处于扩张期的企业未来发展的不确定性较大,准确判断较为困难。再加上DCF 值本身对参数的变动很敏感,使DCF 值的可变性很大。但在得出DCF 值的过程中,会反映研究员对企业未来发展的判断,并在此基础上假设。有了DCF 的估值过程和结果,以后如果假设有变动,即可通过修改参数得到新的估值。

相对估值法

相对估值是使用市盈率、市净率、市售率、市现率等价格指标与其它多只股票(对比系)进行对比,如果低于对比系的相应的指标值的平均值,股票价格被低估,股价将很有希望上涨,使得指标回归对比系的平均值。

相对估值包括PE(市盈率)、PB(市净率)、PEG(市盈率相对盈利增长比率)、EV(Enterprise Value 企业价值)/EBITDA(税息折旧及摊销前利润)等估值法。通常的做法是对比,一个是和该公司历史数据进行对比,二是和国内同行业企业的数据进行对比,确定它的位置,三是和国际上的(特别是香港和美国)同行业重点企业数据进行对比。

联合估值法

联合估值是绝对估值法和相对估值法的综合运用,寻找同时股价和相对指标都被低估的股票,这种股票的价格最有希望上涨。

零增长模型

定义

零增长模型假定股票的股利增长率等于零,即G=0,也就是说未来的股利按一个固定数量支付;零增长模型实际上是不变增长模型的一个特例。

假定某公司在未来无限时期支付的每股股利为8元,其公司的必要收益率为10%,可知一股该公司股票的价值为8/0.10=80元,而当时一股股票价格为65元,每股股票净现值为80-65=15元,因此该股股票被低估15元,因此建议可以购买该种股票。

应用

零增长模型的应用似乎受到相当的限制,毕竟假定对某一种股票永远支付固定的股利是不合理的。但在特定的情况下,在决定普通股票的价值时,这种模型也是相当有用的,尤其是在决定优先股的内在价值时。因为大多数优先股支付的股利不会因每股收益的变化而发生改变,而且由于优先股没有固定的生命期,预期支付显然是能永远进行下去的。

不变增长模型

定义

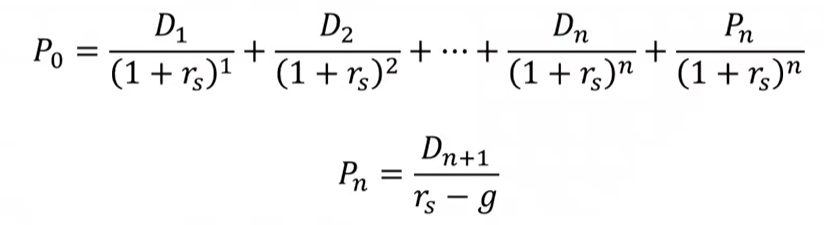

又叫戈登模型(Gordon Model),揭示了股票价格、预期基期股息、贴现率和股息固定增长率之间的关系,是股息贴现模型的一个特例。该模型有三个假定条件:1.股息的支付在时间上是永久性的;2.股息的增长速度是一个常数;3.模型中的贴现率大于股息增长率。

零增长模型实际上是不变增长模型的一个特例。

公式

戈登模型的计算公式为:V=D0(1+g)/(y-g)=D1/(y-g),其中的D0、D1分别是初期和第一期支付的股息,y为模型贴现率,g为股息增长率。

H模型

基本假设

其基本假设如下:

- 股息的初始增长为g0,随后以线性方式递减;

- 在2H期后,股息增长率为常数g,H为某正整数;

- 在股息增长率递减过程中的中点H上,股息的增长率gH恰好是初始增长率g0和常数增长率g的平均数。

在上述假设条件下,股票价格P的定价模型为:

代码实现

假设某股票初期支付的股息是每股一元,在今后两年的股息增长率是 6%,股息增长率从第

二年(t1)开始递减,从第六年(t2)开始每年保持 3%的增长速度,贴现率是 8%, _0=1,

_0=0.06, =0.03, =0.08, 1=2,t2=6

def hfun(d0,g0,g,r,h):

p=d0*((1+g)+h*(g0-g))/(r-g)

return print(p)

t1=2

t2=6

h=1.0/2*(t2-t1)

d0=1

g0=0.06

g=0.03

r=0.08

hfun(d0,g0,g,r,h)

多阶段增长模型

对于在短期内具有高增长率的公司而言,我们需要采用多阶段的股利折现模型,其基本思路是先预计高增长的股利,并计算合并的现值。然后,一旦预计转入稳定增长期,就使用稳定增长的股利折现模型对剩余的现金流进行估值。

因此,多阶段增长模型如下:

代码实现:

A 公司近几年的股利发放情况为:2016 年 0.09 元每股,2017 年 0.12 元每股,2018 年 0.13元每股,2019 年 0.15 元每股,假设这种高增长在 2020 年停止,2020 年股利增长为前几年

的平均增长率约为 18.64%,即 0.18 元每股。假设稳定增长率为 2.5%,市场资本率为 4%。

def spd(d,k,n):

a=d/(1+k)**t

p=sum(a)

return p

import pandas as pd

t=pd.Series([1,2,3,4,5])

d=pd.Series([0.09,0.12,0.13,0.15,0.18])

k=0.04

g=0.025

n=len(d)

a=spd(d,k,n)

dd=d[n-1]

b=dd*(1+g)/(k-g)

res=a+b/((1+k)**t[n-1])

print(res)

3814

3814

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言