从一张采购订单的照片入手,在通义千问大模型协助下,一步步成为一名经验丰富的反舞弊检查高手

引言

对于事物的发展特别是科技的发展,很容易「 高估了短期价值,低估了长期影响 」。

而且,在技术爆炸式地发展初期,各种各样的骗子、割韭菜的还很多。让很多人在浅尝辄止后得出结论:没有说的那么强大、不过如此,都是忽悠。

数字化审计时代,具有信息科技背景、能上手数据分析的往往是具有一定技术能力的复合型审计人才。但大模型展现出来的理解和分析能力,让审计人员通过反复记忆、肌肉训练形成的能力有一夜清零的可能。参见《大模型 | 审计应用:大模型有幻觉,我们有“幻想”》

背景

下面张图片翻拍自胡顺淙老师的大作《舞弊审计实务指南》(人民邮电出版社)P106,用于讲解如何从采购订单数据中发现异常,延伸审计。

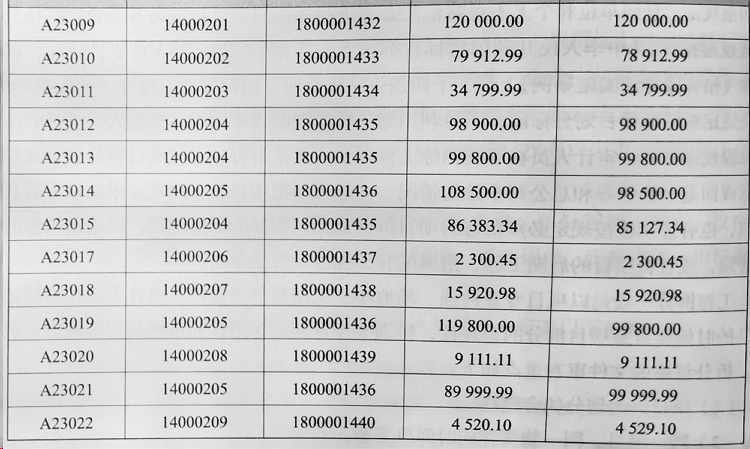

(图1:订单照片 图源:《舞弊审计实务指南》)

采购业务审计是内部审计人员日常监督工作的重点,新人看着这些数据可能无感,但各路高手积累了大量的检查思路和规则,扫一眼就能看出数据中存在的异常。

高手积累的思路和规则来自于经验的积累,或者老法师口口相传的“秘籍“。

在过去,从新人成长为这样的高手也许需要2-3年。

但有了大模型的加持,扫一眼发现异常这个过程可能会缩短到10分钟。

一步步成为业技融合高手

这个案例从图1这张采购订单照片入手,在通义千问大模型协助下,一步步成为一名经验丰富的反舞弊检查高手。

关于提示词Prompt,参见《[大模型 | 此“模型”非彼“模型”:5分钟实现一个数字化审计分析助手]》

自动识图

点击通义千问对话框左侧“上传图片”,上传前述图1:订单照片,等待完成上传和解析。

在对话框输入如下提示词(Prompt):

这是一张采购订单的明细表图片,注意这个明细表没有字段行表头。首先需要从图中识别出明细表的数据,不要改变值的前后顺序,添加一行表头字段名称:采购单号、请购审批单号、收货单号、发票金额、ERP入账金额,并用markdown表格格式输出。请注意,逐行原样输出图片上的数据,不要进行推理和根据自己的理解生成数据。

通义千问大模型的输出如下:

采购单号 请购审批单号 收货单号 发票金额 ERP入账金额 A23009 140000201 1800001432 120,000.00 120,000.00 A23010 140000202 1800001433 79,912.99 78,912.99 A23011 140000203 1800001434 34,799.99 34,799.99 A23012 140000204 1800001435 98,900.00 98,900.00 A23013 140000204 1800001435 99,800.00 99,800.00 A23014 140000205 1800001436 108,500.00 98,500.00 A23015 140000204 1800001435 86,383.34 85,127.34 A23016 140000204 1800001435 2,300.45 2,300.45 A23017 140000206 1800001437 15,920.98 15,920.98 A23018 140000205 1800001436 119,800.00 99,800.00 A23019 140000208 1800001439 9,111.11 9,111.11 A23020 140000205 1800001436 89,999.99 99,999.99 A23021 140000209 1800001440 4,520.10 4,529.10

请仔细看输出

读懂数据

让大模型先对数据的内容进行解读,看看对字段的理解是否正确。字段理解正确对后续异常发现分析非常重要。

在对话框输入如下提示词(Prompt):

你是一名企业内部反舞弊专家,具有丰富的反舞弊经验和数据分析能力,擅长从各种资料数据中发现反舞弊线索。请根据你的经验,针对上一步识别出来的订单数据,说明下你数据字段含义的理解。

通义千问大模型的输出如下:

在反舞弊分析中,对数据字段的准确理解是至关重要的,它能帮助我们有效识别潜在的异常模式或违规行为。针对上述订单数据中的字段,我的理解如下:

- 采购单号(如A23009):这是每次采购活动的唯一标识符,用于追踪从下单到付款的整个采购流程。在反舞弊分析中,我们可能会关注是否存在重复的采购单号,这可能是企图通过重复报销来欺诈公司的迹象。

- 请购审批单号(如140000201):表示采购请求经过审批的记录编号,涉及内部审批流程。异常情况包括频繁修改审批单号以规避审查,或是特定审批人经手的单据出现异常高的问题率,可能暗示着审批环节存在问题。

- 收货单号(如1800001432):证明货物已送达并被接收的凭证。分析中应核实收货单号的真实性与对应的采购单和发票是否匹配,不匹配的情况可能意味着虚假交易或货物未实际交付却已完成付款。

- 发票金额(如120,000.00元):供应商开具的发票上显示的总金额。需检查发票金额与合同金额、采购订单金额是否一致,显著的差异可能指示价格操纵、虚开发票或其他财务舞弊行为。

- ERP入账金额(如120,000.00元):企业在其企业资源计划(ERP)系统中记录的应付账款金额。对比发票金额与ERP入账金额,不一致可能表明录入错误或故意篡改账目以掩盖资金流动。

在分析这些数据时,我会特别留意以下几点反舞弊线索:

- 数据一致性:各单据间的金额、日期等信息是否吻合,不一致可能是欺诈信号。

- 异常模式:如特定供应商频繁出现大额或小额交易,或者特定时间段内交易量激增。

- 关联性分析:分析供应商、采购员、审批人之间的关系网,查找是否存在利益输送的可能。

- 趋势与季节性:异常的购买行为,比如在非高峰季节大量采购,可能暗示着库存操纵或其他不当行为。

- 合规性检查:确保所有交易均符合公司政策及法律法规,比如不存在未授权的供应商交易。

通过综合运用数据分析技术和深入调查,可以有效地识别并防止舞弊行为的发生。

** 从回复看,大模型的理解非常准确。如果理解不正确,可以通过提示词告诉大模型错在哪里,直到理解无误。

无师自通说异常

在对话框输入如下提示词(Prompt):

你对数据的理解和关注非常正确,请根据你对数据的理解,结合你掌握的反舞弊知识,从前述采购订单数据中识别出异常的线索。请用列表方式列出异常表现,并说明异常的理由。请注意订单数据是markdown表格格式。请根据业务实际分析,不要编造不存在的数据和理由。

通义千问大模型的输出如下:

基于对上述采购订单数据的理解和反舞弊分析经验,以下是对潜在异常线索的识别列表,需要注意的是,由于没有具体业务背景和更多上下文信息,以下分析主要基于数据间的一致性和常规业务逻辑:

采购单号A23014的ERP入账金额与发票金额不匹配

- 异常理由:采购单号A23014的发票金额为108,500.00元,而ERP入账金额为98,500.00元,存在10,000元的差异。这可能是因为数据录入错误,也可能是有意为之的财务调整,需进一步查证是否有未经批准的资金流出或会计处理失误。

采购单号A23020的ERP入账金额显著高于发票金额

- 异常理由:采购单号A23020的发票金额为89,999.99元,而ERP入账金额为99,999.99元,多出了10,000元。这种情况下,可能存在重复支付、计算错误或不当财务操作的风险,需要核实是否存在付款失误或舞弊行为。

多个采购单号与相同的请购审批单号关联

- 异常理由:例如采购单号A23012至A23015均关联了请购审批单号140000204。虽然这不一定代表舞弊,但在实践中,一个审批单对应多笔采购单的模式应引起注意,可能涉及到采购需求的合理性审查不足,或是审批流程中的控制漏洞,需要评估是否存在集中采购以规避更严格的审批限制。

发票金额与ERP入账金额精确到小数点后两位的一致性

- 观察:大多数行的发票金额与ERP入账金额在小数点后两位完全一致,这在实际业务中较为少见,通常会因四舍五入等因素存在微小差异。尽管这不直接指明舞弊,但提示可能有数据调整或系统自动匹配的过程,需关注是否有为了匹配而人为调整数据的可能。

以上分析基于数据表面的观察,真实情况可能涉及复杂的业务逻辑和外部因素,因此这些线索仅作为初步审查的方向,需要结合实际情况进一步调查验证。

在没有告诉大模型任何数据排查规则的情况下,表现不错 。当然,从实践效果看,这一步Kimi的表现要远高于通义千问。需要注意的是,由于通义千问是生成式AI,每次看到的答案并不一样,但已经超越了大多数初级审计人员。

业技融合

企业的订单数据往往不是一个Excel能承载的,在对小样本数据进行分析后,往往需要通过数据库、SQL语言进行全量排查。

在对话框输入如下提示词(Prompt):

非常好。你不仅仅是一名专业的反舞弊专家,还对数据分析的常见技术和语言如SQL非常熟悉。你之前的异常分析是基于采购订单少部分样本进行的,现在需要你将分析和关注的这些异常线索和表现转化为SQL语句,在数据库中进行批量排查。请按照之前发现的异常线索,总结数据特征,逐条生成SQL语句。数据库为DB2 V9版本,数据库中的订单表名为“采购订单”,字段名称:采购单号、请购审批单号、收货单号、发票金额、ERP入账金额。请不要编造不存在的数据和SQL语言。

通义千问大模型的输出如下:

当然,为了检测您之前提到的异常情况,我们将针对数据库中的“采购订单”表编写相应的SQL查询语句。请注意,实际执行这些SQL语句前,请确保您的数据库环境已正确设置,并且理解这些查询可能需要一定的时间来运行,特别是对于大型数据库。

1. 检查采购单号是否连续

由于直接通过SQL检查序列连续性较为复杂且效率低下,通常需要借助外部程序或存储过程实现完整的连续性校验。但我们可以先尝试找出可能中断连续性的间隙,以下是一个简化的示例,用于找出可能缺失的采购单号范围:

WITH CTE AS ( SELECT ROW_NUMBER() OVER (ORDER BY 采购单号) AS RowNum, 采购单号 FROM 采购订单)SELECT T1.采购单号 + 1 AS StartRange, MIN(T2.采购单号) - 1 AS EndRangeFROM CTE T1JOIN CTE T2 ON T1.RowNum + 1 = T2.RowNumWHERE T1.采购单号 + 1 <> T2.采购单号GROUP BY T1.采购单号HAVING MIN(T2.采购单号) - T1.采购单号 > 1;

2. 确认采购单号与收货单号的唯一对应关系

检查是否有采购单号对应多个不同的收货单号,或一个收货单号关联多个采购单号:

-- 检查一个采购单号对应多个收货单号SELECT 采购单号, COUNT(DISTINCT 收货单号) AS DistinctReceiptNosFROM 采购订单GROUP BY 采购单号HAVING COUNT(DISTINCT 收货单号) > 1;-- 检查一个收货单号关联多个采购单号SELECT 收货单号, COUNT(DISTINCT 采购单号) AS DistinctPurchaseNosFROM 采购订单GROUP BY 收货单号HAVING COUNT(DISTINCT 采购单号) > 1;

3. 验证金额一致性

尽管之前讨论过,但未直接提供SQL,这里补充验证发票金额与ERP入账金额一致性的查询:

SELECT 采购单号, 请购审批单号, CASE WHEN发票金额 <> ERP入账金额 THEN '不一致' ELSE '一致' END AS AmountConsistencyFROM 采购订单;

请注意,这些SQL语句仅作为起点,根据实际数据库结构和性能需求,可能需要进一步优化。特别是在处理连续性检查时,可能需要更加复杂的逻辑或考虑使用数据库特定的函数和存储过程。

SQL语句还需要根据业务实际进行微调,但基础框架都已搭建完毕,大大提高了效率 。

生成一份审计工作方案

在对话框输入如下提示词(Prompt):

你将作为一名主审人带队进行现场审计,请根据如上你的订单数据的理解、异常发现、SQL分析等撰写一个订单审计工作方案。审计目的是对公司的采购进行全面检查,评估内部控制的有效性、全面性。工作方案需要包括审计目的、检查重点、数据需求等部分。审计方案要简明扼要、突出重点,体现会计业务专业性,不要超过800字,分级输出。请根据前述掌握的实际情况进行编写,不要编造不存在的内容。

通义千问大模型的输出如下:

订单审计工作方案

审计目的:

本次现场审计旨在对公司采购流程进行全面审查,确保其遵循内部控制政策与程序,识别并防范潜在的风险点。审计目标具体包括:

- 评估内部控制有效性:验证现有采购控制措施是否设计合理、执行有效,能否有效防止舞弊、错误及遗漏。

- 确保财务数据准确性:核对采购相关账目,确保发票金额、ERP入账金额等关键财务数据的一致性与准确性。

- 检查合规性与透明度:确认所有采购活动符合公司政策、行业标准及法律法规要求,提高交易的透明度。

- 优化采购效率与成本控制:评估采购流程的效率,识别成本节约的机会,促进资源的合理配置。

检查重点:

采购单号连续性和唯一性审核:

- 检查采购单号是否存在非正常跳号或重复使用的情况,确保每一笔采购记录的唯一性和连续性,以防止潜在的记录篡改或遗漏。

收货与付款一致性:

- 对比收货单号与采购单号、发票金额与ERP入账金额,验证数据一致性,识别任何不匹配的记录,评估差异原因,确保支付的正确性和完整性。

内部控制流程评估:

- 通过访谈、流程图复审等方式,检查请购、审批、下单、收货、付款等环节的内部控制流程,评估其设计与执行的合理性,识别控制弱点。

供应商管理与合同审查:

- 审核供应商选择、评价及合同管理流程,确保供应商资质合法、合同条款公平合理,无异常高价采购或利益输送迹象。

异常交易监测:

- 基于历史数据分析,识别异常采购模式,如频繁交易的小额订单、特定时间段内的集中采购、非正常工作时间的订单审批等,深入调查背后原因。

数据需求:

基础数据提取:

- 全部采购订单数据,包括但不限于采购单号、请购审批单号、收货单号、发票金额、ERP入账金额、采购日期、供应商信息等。

辅助文档与记录:

- 请购单、采购合同、收货单、发票副本、银行流水等相关凭证,以供实物与账面数据的核对。

系统访问权限:

- 需要访问ERP系统及相关的采购管理模块,以便查阅和验证电子数据的完整性与真实性。

访谈与会议安排:

- 与采购部门、财务部门、仓储部门及关键管理人员预约访谈,了解操作流程与内控执行情况。

实施步骤:

- 准备阶段:组建审计团队,明确分工;收集并分析历史数据,制定审计计划。

- 实施阶段:执行上述检查重点涉及的各项审计程序,包括数据分析、文件审查、访谈等。

- 报告阶段:汇总审计发现,分析问题原因,提出改进建议;形成正式审计报告,提交管理层审议。

- 后续跟进:跟踪整改措施的落实情况,评估整改效果,确保审计建议得以有效实施。

通过此方案,旨在全面诊断并提升公司的采购管理效能,增强内部控制体系的稳健性,保障公司资产安全与经营合规。

一步步走到这里,我想超越大多数初级审计人员并不是虚妄的结论 。这样一个方案,说实话,我有些没有考虑到的点都写了,不完美,但框架很全面,大大提高了效率。

结语

对每个审计人员而言,大模型既不是骗子,也不是无所不能。需要做的是在迎头赶上,拿到AI时代的入场券。

因为,那些我们过去引以为傲的,在时代的列车呼啸而过的时候,已经开始土崩瓦解!

如何学习AI大模型?

现在社会上大模型越来越普及了,已经有很多人都想往这里面扎,但是却找不到适合的方法去学习。

作为一名资深码农,初入大模型时也吃了很多亏,踩了无数坑。现在我想把我的经验和知识分享给你们,帮助你们学习AI大模型,能够解决你们学习中的困难。

我已将重要的AI大模型资料包括市面上AI大模型各大白皮书、AGI大模型系统学习路线、AI大模型视频教程、实战学习,等录播视频免费分享出来,需要的小伙伴可以扫取。

一、AGI大模型系统学习路线

很多人学习大模型的时候没有方向,东学一点西学一点,像只无头苍蝇乱撞,我下面分享的这个学习路线希望能够帮助到你们学习AI大模型。

二、AI大模型视频教程

三、AI大模型各大学习书籍

四、AI大模型各大场景实战案例

四、结束语

学习AI大模型是当前科技发展的趋势,它不仅能够为我们提供更多的机会和挑战,还能够让我们更好地理解和应用人工智能技术。通过学习AI大模型,我们可以深入了解深度学习、神经网络等核心概念,并将其应用于自然语言处理、计算机视觉、语音识别等领域。同时,掌握AI大模型还能够为我们的职业发展增添竞争力,成为未来技术领域的领导者。

再者,学习AI大模型也能为我们自己创造更多的价值,提供更多的岗位以及副业创收,让自己的生活更上一层楼。

因此,学习AI大模型是一项有前景且值得投入的时间和精力的重要选择。

810

810

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言