目录

一. 本章使用的函数说明

reshape( x )

1.当原始数组A[4,6]为二维数组,代表4行6列。 A.reshape(-1,8):表示将数组转换成8列的数组,具体多少行我们不知道,所以参数设为-1。用我们的数学可以计算出是3行8列

2.当原始数组A[4,6]为二维数组,代表4行6列。 A.reshape(3,-1):表示将数组转换成3行的数组,具体多少列我们不知道,所以参数设为-1。用我们的数学可以计算出是3行8列

make_regression (n_samples=100, n_features=100, n_informative=10, n_targets=1, bias=0.0, effective_rank=None, tail_strength=0.5, noise=0.0, shuffle=True, coef=False, random_state=None)

用于生成随机样本

n_samples:样本数

n_features:特征数(自变量个数)

n_informative:参与建模特征数

n_targets:因变量个数

noise:噪音

bias:偏差(截距)

coef:是否输出coef标识

random_state:随机状态若为固定值则每次产生的数据都一样

train_test_split( train_data , train_target , test_size=0.4 , random_state=0 , stratify=y_train )

用于将数据分割成样本集和测试集

train_data:所要划分的样本特征集

train_target:所要划分的样本结果

test_size:样本占比,如果是整数的话就是样本的数量

random_state:是随机数的种子。

stratify是为了保持split前类的分布。比如有100个数据,80个属于A类,20个属于B类。如果train_test_split(... test_size=0.25, stratify = y_all), 那么split之后数据如下:

training: 75个数据,其中60个属于A类,15个属于B类。

testing: 25个数据,其中20个属于A类,5个属于B类。

用了stratify参数,training集和testing集的类的比例是 A:B= 4:1,等同于split前的比例(80:20)。通常在这种类分布不平衡的情况下会用到stratify。

将stratify=X就是按照X中的比例分配

将stratify=y就是按照y中的比例分配

LinearRegression().fit( x,y )

用线性模型LinearRegression来拟合fit(输入,输出)。同理,将模型名称变成别的模型也是拟合

LinearRegression().fit().predict()

LinearRegression().fit().coef_

计算线性的直线系数w(模型的斜率k)。一个NumPy数组,数据中有几个特征值就对应几个数。.coef_[i] 表示数组中的第i个特征系数

LinearRegression().fit().intercept_

计算线性的截距b。一个浮点数

二. 四种线性模型

1.最最基本线性模型

原理:直线会位于距离所有点距离最小的位置

利用生成的数字

#添加插件部分

import numpy as np

import matplotlib.pyplot as plt

#数据部分

x = np.linspace(-5,5,100) #在-5到5之间生成100个等差数字

y = 0.5*x+3

#画图部分

plt.plot(x,y,c='green')

plt.show()

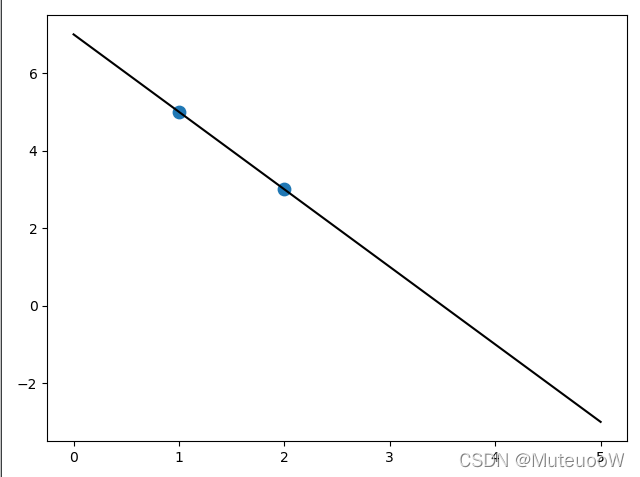

再用给定两点的predict拟合

import numpy as np

import matplotlib.pyplot as plt

from sklearn.linear_model import LinearRegression # 线性回归模型

#数据输入,x用[]括起来表示只有一个输入

x = [[1],[2]]

y = [5,3]

#创建一个线性模型LinearRegression,用这个线性模型拟合x,y fit(x,y)

lr = LinearRegression().fit(x,y)

#定制图表的x上下界,和跨度(形成网格)

z = np.linspace(0,5,20)

#画图

plt.scatter(x,y,s=80)

plt.plot(z,lr.predict(z.reshape(-1,1)),c = 'k') #

plt.show()

【注】在新版skelearn函数里,所有数据都应该是二维矩阵,哪怕它只是单独一行或一列,需要使用.reshape(1,-1)进行转换

求取该直线的一些信息

确定通过上述两点的直线方程:

print('y = {:.3f}'.format(lr.coef_[0]),'x','+{:.3f}'.format(lr.intercept_)) 求K和截距

print('直线的系数(k)值:{:.2f}'.format(lr.coef_[0]))

print('直线的截距:{:.2f}'.format(lr.intercept_))【注】.nf代表显示小数点后n位

2.线性回归模型

普通最小二乘法模型(OLS)

原理:找到训练集中y的预测值和其真实值的平方差最小的时候,所对应的w和b

from sklearn.datasets import make_regression

from sklearn.model_selection import train_test_split

from sklearn.linear_model import LinearRegression

X,y = make_regression(n_samples = 100,n_features = 2,n_informative = 2,random_state = 39)

X_train,X_test,y_train,y_test = train_test_split(X,y,random_state=10)

lr = LinearRegression().fit(X_train,y_train)

print(lr.coef_)

print(lr.score(X_test,y_test))真实数据集再测试,导入糖尿病数据集:

from sklearn.model_selection import train_test_split

from sklearn.linear_model import LinearRegression

from sklearn.datasets import load_diabetes #导入糖尿病数据集

X,y = load_diabetes().data,load_diabetes().target #这里也不一样

X_train,X_test,y_train,y_test = train_test_split(X,y,random_state=10)

lr = LinearRegression().fit(X_train,y_train)

print(lr.coef_)

print(lr.score(X_test,y_test))当出现训练数据集和测试数据集得分相差很多,或测试数据得分超过训练数据时,考虑出现了过拟合现象,应采用岭回归

3.岭回归

一种改良的最小二乘法,线性回归的进阶版,L2正则法在线性模型中的应用

L2正则法:保留全部变量,通过降低特征变量的系数来避免过拟合的方法

岭回归原理:保留所有的特征变量。但是会减小特征变量的系数值。使得特征变量对结果的影响变小。岭回归中是通过改变alpha参数来控制减小特征变量系数的程度。岭回归是一个在[模型的简单性]和[训练集上的性能]取得平衡的一个模型,通过alpha参数可以调节二者间的倾向。alpha参数默认为1。alpha参数越高,特征变量系数越低,在训练集上的性能越低,泛化程度越高,过拟合程度越低。alpha参数越接近于0(例如0.1),会导致模型越趋近于线性回归。

特殊作用:可以避免过拟合。如果我们希望模型的泛化能力更好,那么应该考虑岭回归模型,而非线性回归

泛化:

函数调用:

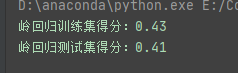

from sklearn.linear_model import Ridge用岭回归重新测试同一个糖尿病数据集:

from sklearn.model_selection import train_test_split

from sklearn.linear_model import Ridge

from sklearn.datasets import load_diabetes #导入糖尿病数据集

X,y = load_diabetes().data,load_diabetes().target

X_train,X_test,y_train,y_test = train_test_split(X,y,random_state=10)

lr = Ridge().fit(X_train,y_train) #换成岭回归函数

print(lr.coef_)

print(lr.score(X_test,y_test))这次相差的就很小了

调节alpha参数(影响训练集和测试集得分)

#alpha参数设为5

lr = Ridge(alpha=5).fit(X_train,y_train)当数据量小于50时,线性回归几乎没有用;如果数据量足够多(>300),岭回归与线性回归的学习效果相差无几

4.套索回归

应用L1正则化进行回归的模型

套索回归原理:在使用套索回归的时候,会将某些特征参数等于0,彻底被模型忽略,从而凸显出模型中的重要特征。可以视为模型自主选择的结果。

用法:通过调节alpha参数和最大迭代次数max_iter参数,来提高纳入考虑的特征值数量,以及模型得分。其中,alpha参数默认为1,越接近0,模型越复杂,得分越高;但是如果alpha太小,太接近0,则会回到线性回归,出现过拟合现象。并非复杂程度越高,模型质量越好

函数调用:

from sklearn.linear_model import Lasso再使用套索回归一下糖尿病模型

import numpy as np #引入个np

from sklearn.model_selection import train_test_split

from sklearn.linear_model import Lasso #导入Lasso套索回归

from sklearn.datasets import load_diabetes #导入糖尿病数据集

X,y = load_diabetes().data,load_diabetes().target

X_train,X_test,y_train,y_test = train_test_split(X,y,random_state=10)

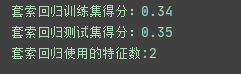

lr = Lasso().fit(X_train,y_train) #应用Lasso

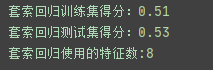

print("套索回归训练集得分:{:.2f}".format(lr.score(X_train,y_train)))

print("套索回归测试集得分:{:.2f}".format(lr.score(X_test,y_test)))

#用于检测套索回归使用了几个特征值

print("套索回归使用的特征数:{}".format(np.sum(lr.coef_ != 0)))拟合结果不理想,10个特征值只用了2个,说明发生欠拟合。

降低alpha的值,并且增加最大迭代次数,来降低欠拟合程度:

lr = Lasso(alpha=0.1 , max_iter=100000 ).fit(X_train,y_train)发现特征数变多了,并且得分明显提高,nice。

但是注意此处出现了过拟合现象

三. 模型的选择

岭回归(L2正则化)的应用场景:

1. 数据的特征向量不多,而且每一个都比较重要

2. 往往是优选

套索回归(L1正则化)的应用场景:

1.有很多种特征,并且有一些特征很不必要

2. 需要对模型进行解释(更少的特征会方便解释,容易理解)

514

514

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言