课程简介:介绍股票涨跌停板机制,对股票涨停进行分类,并研究股票涨停后的收益情况,最终采用SVM算法进行“打板”研究。

dt = dataclosedf

dt = dt.sort_values(by='date')

import matplotlib.pyplot as plt

import pandas as pd

import numpy as np

plt.style.use('seaborn')

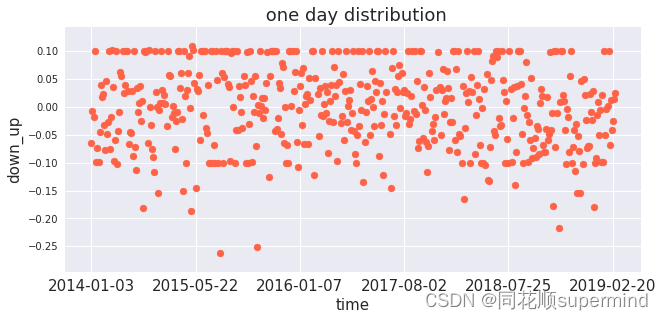

fig = plt.figure()

axes = fig.add_axes([0.1, 0.1, 1, 0.618]) #插入面板

x1_list=list(dt['1日收盘价'])

y=np.array(x1_list)

x=np.array(range(0,len(x1_list)))

axes.scatter(x,y,c='tomato')

axes.set_xlabel('time',fontsize=15)

axes.set_ylabel('down_up',fontsize=15)

axes.set_title(' one day distribution',fontsize=18)

# #设置X轴

axes.set_xticks([0,100,200,300,400,500])

axes.set_xticklabels([list(dt.index)[0],list(dt.index)[100],list(dt.index)[200],list(dt.index)[300],list(dt.index)[400],list(dt.index)[500]],fontsize=15)

plt.style.use('seaborn')

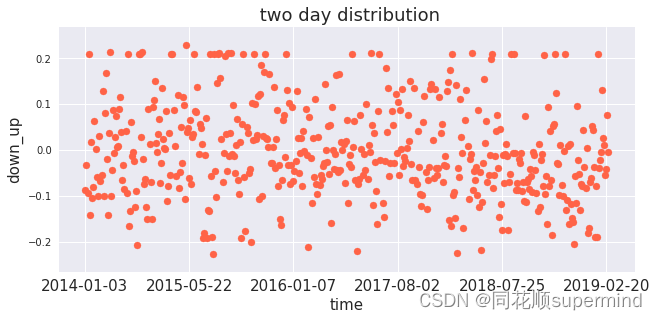

fig = plt.figure()

axes = fig.add_axes([0.1, 0.1, 1, 0.618]) #插入面板

x1_list=list(dt['2日收盘价'])

y=np.array(x1_list)

x=np.array(range(0,len(x1_list)))

axes.scatter(x,y,c='tomato')

axes.set_xlabel('time',fontsize=15)

axes.set_ylabel('down_up',fontsize=15)

axes.set_title(' two day distribution',fontsize=18)

# #设置X轴

axes.set_xticks([0,100,200,300,400,500])

axes.set_xticklabels([list(dt.index)[0],list(dt.index)[100],list(dt.index)[200],list(dt.index)[300],list(dt.index)[400],list(dt.index)[500]],fontsize=15)

plt.style.use('seaborn')

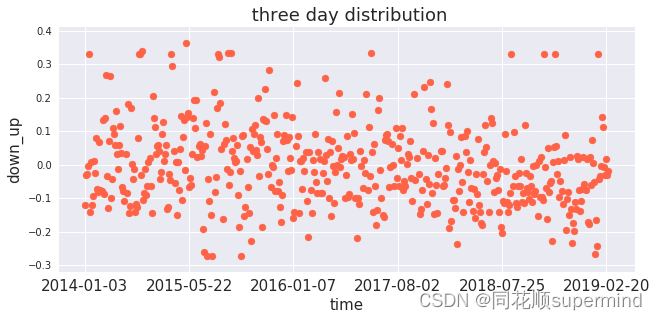

fig = plt.figure()

axes = fig.add_axes([0.1, 0.1, 1, 0.618]) #插入面板

x1_list=list(dt['3日收盘价'])

y=np.array(x1_list)

x=np.array(range(0,len(x1_list)))

axes.scatter(x,y,c='tomato')

axes.set_xlabel('time',fontsize=15)

axes.set_ylabel('down_up',fontsize=15)

axes.set_title(' three day distribution',fontsize=18)

# #设置X轴

axes.set_xticks([0,100,200,300,400,500])

axes.set_xticklabels([list(dt.index)[0],list(dt.index)[100],list(dt.index)[200],list(dt.index)[300],list(dt.index)[400],list(dt.index)[500]],fontsize=15)Out[13]:

[<matplotlib.text.Text at 0x7f1b30cd7630>, <matplotlib.text.Text at 0x7f1b313e20b8>, <matplotlib.text.Text at 0x7f1b30b9b630>, <matplotlib.text.Text at 0x7f1b313b9cc0>, <matplotlib.text.Text at 0x7f1b31aee0f0>, <matplotlib.text.Text at 0x7f1b30c90b00>]

In [14]:

labeldt = dataclosedf

labeldt['1日收盘价'] = labeldt['1日收盘价'].apply(lambda x:1 if x>0 else -1)

labeldt['2日收盘价'] = labeldt['2日收盘价'].apply(lambda x:1 if x>0 else -1)

labeldt['3日收盘价'] = labeldt['3日收盘价'].apply(lambda x:1 if x>0 else -1)

labeldt = labeldt.sort_values(by='date')

labeldtOut[14]:

| stock | date | 1日收盘价 | 2日收盘价 | 3日收盘价 | |

|---|---|---|---|---|---|

| 2014-01-03 | 600010.SH | 2014-01-03 | -1 | -1 | -1 |

| 2014-01-16 | 000767.SZ | 2014-01-16 | -1 | -1 | -1 |

| 2014-02-12 | 000971.SZ | 2014-02-12 | -1 | -1 | -1 |

| 2014-02-21 | 000554.SZ | 2014-02-21 | -1 | -1 | -1 |

| 2014-02-28 | 600680.SH | 2014-02-28 | 1 | 1 | 1 |

| 2014-03-10 | 300116.SZ | 2014-03-10 | -1 | -1 | -1 |

| 2014-03-13 | 000923.SZ | 2014-03-13 | -1 | 1 | 1 |

| 2014-03-27 | 000687.SZ | 2014-03-27 | -1 | -1 | -1 |

| 2014-04-03 | 000918.SZ | 2014-04-03 | -1 | -1 | -1 |

| 2014-04-10 | 300278.SZ | 2014-04-10 | 1 | 1 | 1 |

| 2014-04-30 | 601001.SH | 2014-04-30 | 1 | -1 | -1 |

| 2014-05-21 | 002660.SZ | 2014-05-21 | 1 | 1 | 1 |

| 2014-06-04 | 600601.SH | 2014-06-04 | -1 | -1 | -1 |

| 2014-06-05 | 600074.SH | 2014-06-05 | -1 | -1 | -1 |

| 2014-06-06 | 002535.SZ | 2014-06-06 | 1 | 1 | 1 |

| 2014-06-16 | 300198.SZ | 2014-06-16 | -1 | -1 | -1 |

| 2014-06-30 | 002093.SZ | 2014-06-30 | -1 | -1 | -1 |

| 2014-07-02 | 300288.SZ | 2014-07-02 | 1 | 1 | 1 |

| 2014-07-04 | 002070.SZ | 2014-07-04 | -1 | -1 | -1 |

| 2014-07-07 | 600568.SH | 2014-07-07 | -1 | 1 | 1 |

| 2014-07-08 | 600435.SH | 2014-07-08 | 1 | 1 | 1 |

| 2014-07-11 | 002629.SZ | 2014-07-11 | 1 | -1 | -1 |

| 2014-07-16 | 000868.SZ | 2014-07-16 | -1 | -1 | -1 |

| 2014-07-25 | 600319.SH | 2014-07-25 | -1 | 1 | 1 |

| 2014-07-28 | 600157.SH | 2014-07-28 | 1 | 1 | 1 |

| 2014-08-07 | 600556.SH | 2014-08-07 | -1 | -1 | -1 |

| 2014-08-11 | 600222.SH | 2014-08-11 | -1 | -1 | -1 |

| 2014-08-14 | 300208.SZ | 2014-08-14 | -1 | 1 | 1 |

| 2014-08-18 | 002125.SZ | 2014-08-18 | 1 | -1 | 1 |

| 2014-08-21 | 000922.SZ | 2014-08-21 | 1 | 1 | 1 |

| ... | ... | ... | ... | ... | ... |

| 2018-12-19 | 002845.SZ | 2018-12-19 | 1 | -1 | 1 |

| 2018-12-25 | 000531.SZ | 2018-12-25 | -1 | -1 | -1 |

| 2018-12-26 | 300687.SZ | 2018-12-26 | -1 | -1 | -1 |

| 2018-12-27 | 300407.SZ | 2018-12-27 | -1 | -1 | -1 |

| 2018-12-28 | 601619.SH | 2018-12-28 | -1 | -1 | -1 |

| 2019-01-04 | 300125.SZ | 2019-01-04 | 1 | 1 | 1 |

| 2019-01-07 | 300588.SZ | 2019-01-07 | -1 | -1 | -1 |

| 2019-01-08 | 600677.SH | 2019-01-08 | -1 | -1 | -1 |

| 2019-01-09 | 600452.SH | 2019-01-09 | 1 | 1 | 1 |

| 2019-01-10 | 300076.SZ | 2019-01-10 | -1 | -1 | -1 |

| 2019-01-11 | 002941.SZ | 2019-01-11 | -1 | -1 | -1 |

| 2019-01-14 | 603220.SH | 2019-01-14 | -1 | -1 | 1 |

| 2019-01-16 | 600446.SH | 2019-01-16 | -1 | -1 | -1 |

| 2019-01-18 | 600470.SH | 2019-01-18 | 1 | 1 | 1 |

| 2019-01-21 | 300693.SZ | 2019-01-21 | -1 | 1 | 1 |

| 2019-01-22 | 300503.SZ | 2019-01-22 | -1 | -1 | -1 |

| 2019-01-24 | 002170.SZ | 2019-01-24 | -1 | -1 | -1 |

| 2019-01-25 | 600721.SH | 2019-01-25 | 1 | -1 | -1 |

| 2019-01-28 | 000637.SZ | 2019-01-28 | -1 | -1 | -1 |

| 2019-01-31 | 300250.SZ | 2019-01-31 | 1 | 1 | 1 |

| 2019-02-01 | 002011.SZ | 2019-02-01 | -1 | -1 | -1 |

| 2019-02-11 | 600532.SH | 2019-02-11 | -1 | -1 | -1 |

| 2019-02-12 | 600318.SH | 2019-02-12 | 1 | -1 | -1 |

| 2019-02-13 | 300097.SZ | 2019-02-13 | 1 | 1 | 1 |

| 2019-02-14 | 300256.SZ | 2019-02-14 | -1 | 1 | 1 |

| 2019-02-18 | 002099.SZ | 2019-02-18 | 1 | 1 | -1 |

| 2019-02-19 | 300468.SZ | 2019-02-19 | -1 | -1 | -1 |

| 2019-02-20 | 600393.SH | 2019-02-20 | -1 | -1 | 1 |

| 2019-02-21 | 002565.SZ | 2019-02-21 | 1 | 1 | -1 |

| 2019-02-22 | 300063.SZ | 2019-02-22 | 1 | -1 | -1 |

503 rows × 5 columns

In [15]:

tradeday = list(get_trade_days(startdate, '20200202', count=None).strftime('%Y-%m-%d'))

timelist = []

trlist= []

lplist =[]

q_trlist = []

for d in tradeday:

time = 0

tr = 0

lp = 0

q_tr = 0

if d in list(labeldt['date']):

stock = labeldt['stock'][d]

day = tradeday[tradeday.index(d)+1]

stockdata = get_price(stock,None,day,'1m',['close','high','low','open','turnover_rate' 最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1610

1610

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言