本文深入探讨股利政策的理论与实践,包括不同类型的股利、关键日期、股利理论、股利政策影响因素以及股票分割与回购等内容。通过分析股利无关论与相关论,帮助理解股利政策对公司价值的影响。

本文深入探讨股利政策的理论与实践,包括不同类型的股利、关键日期、股利理论、股利政策影响因素以及股票分割与回购等内容。通过分析股利无关论与相关论,帮助理解股利政策对公司价值的影响。

本章对应:

中国注册会计师协会《财务成本管理》第11章,罗斯《公司理财》第11章。部分参考东奥会计闫华红老师课件。

一、 股利发放的形式与流程

(一)不同类型的股利

| 现金股利 | 与公司现金有多少无关。 |

| 股票股利 | 公司增发自己的股票给股东。红股不改变资本结构、不改变持股比例,但会稀释EPS和PPS |

| 财产股利 | 持有的其他公司的股票 |

| 负债股利 | 应付票据或公司债 |

(二)四个重要日期

中国规则:

| 股利宣告日 | declaraiton date |

| 股权登记日 | record date |

| 除息日 | ex-dividend date |

| 股利支付日 | payment date |

//罗斯的书对应美国规则,先除权后登记

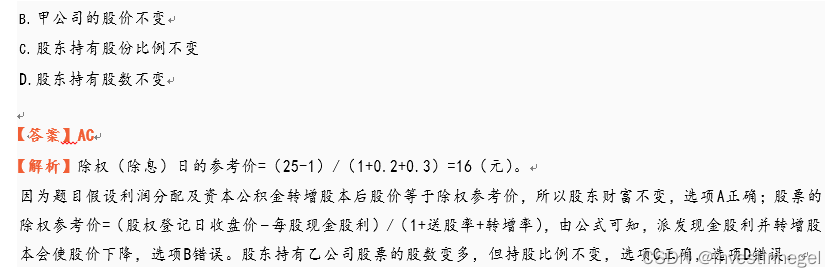

(三)除权参考价

1.除权参考价=(登记日价格-股利支付)/(1+送股率+转增率)

//证明:股东财富不变,推导出理论价格。

可以用实际价格来分析:利润分配后,股东财富变化情况。

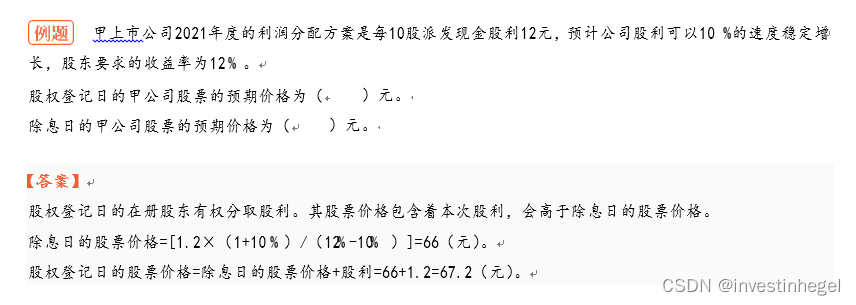

2.戈登增长模型的拓展

登记日股价V0=D0+D1/(Rs-g)

除权日股价V0=D1/(Rs-g)

可用股利贴现模型的单期公式,结合现金流模型推导。

二、 股利理论与政策

(一)两类股利理论

股利对价格的影响,以及投资者的偏好

股利/留存→股价的映射过程,取决于税收、信号(CAPM贝塔)和代理成本。既有系统性风险,也有非系统性风险。

| 分类 | 结论(公司价值与投资者偏好) | 前提 | 附注 | |

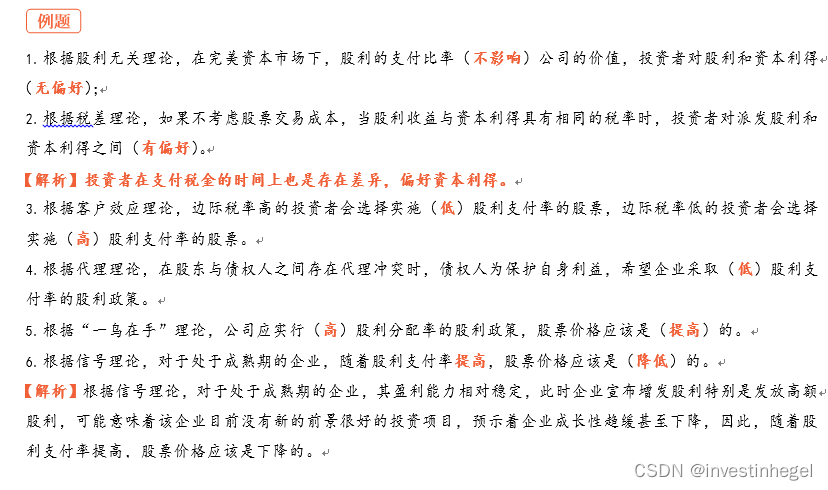

| 股利无关论 (无税) | 股利MM定理 | 公司价值与股利政策无关,不存在最优股利支付率;投资者在股利和资本利得间无偏好 | 完美资本市场,无税 | 罗斯总体上是支持无关论的。下面几种,他只认可税收和发行费用带来的影响。 |

| 股利相关论 (有税) | 税差理论 | 不考虑交易成本:应实行低股利政策 考虑交易成本:若资本利得税+交易费>股利所得税,应实行高股利政策 | 股利所得税高于资本利得税 | 注意课后38题的公式。清华真题。 |

| 客户效应理论 | 低税率股东:高股利政策 高税率股东:低股利政策 | |||

| 一鸟在手理论 | 所有股东都希望高股利政策 | 投资者风险厌恶系数为正 | 罗斯很讨厌的理论,骂了好几页。问题是,假设了高股利真的会降低风险。实际还有可能是高管在套现。 | |

| 信号理论 | 投资者主观评价 。 高股利:好信号是业绩稳定,坏信号是没增长机会,PVGO<=0 低股利:好信号是增长机会多,坏信号是经营不稳定 | 信号→贝塔→Rs→V0 | 罗斯总体支持高股利=好信号,但由于他相信无关论,这个也就无所谓了。 | |

| 代理理论 | 取决于以下关系: 债权人——股东。债权人要求低股利,保证还债。 股东——经理。股东要求高股利约束经理在职消费。 控股股东——小股东。大股东为了控制权,要求低股利。 |

补充

罗斯对股利政策的总结

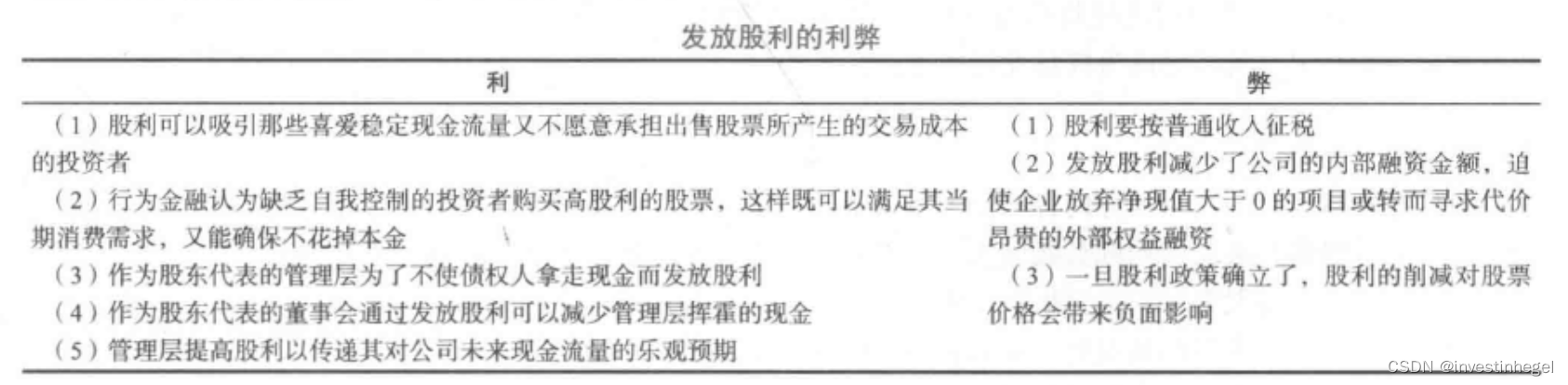

发放股利的利弊

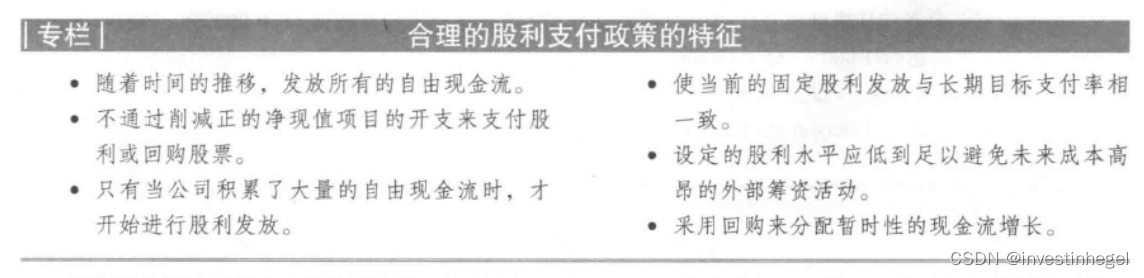

合理的股利政策

(二)四种股利支付函数

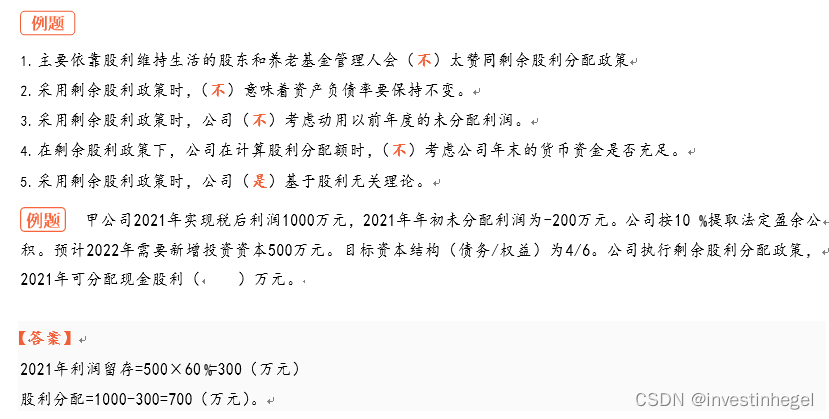

| 剩余股利政策 | 固定(增长)股利 | 固定股利支付率b | 低正常+额外股利 | |

| 定义 | 倒挤法: 长期资本需要量*目标权益比重=留存利润 净利润-留存利润=分配股利 通常留存利润都≥法定盈余公积 | D固定,或者D按g固定增长。就是投资学DDM模型的假设。 | b或1-b固定。相当于债负,不想给也得给。 | 综合 |

| 理论基础 | 无关论 | 有关论(信号理论,一鸟在手理论) | 有关论 | 有关论 |

| 保持最优资本结构 (Min WACC及财务风险) | 有利 | 不利 | 不利 | 不利 |

| 与盈利实际结合 | 不利(完全面向未来项目,不考虑当前盈利情况) | 不利(变成资本成本) | 有利 | 低正常部分不利,额外部分有利 |

| 树立良好形象(降低Rs从而提高股价) | Di不稳定,不利形象 | Di稳定,利好形象 | Di不稳定,不利形象 | 保底股利利于良好形象,额外股利不利 |

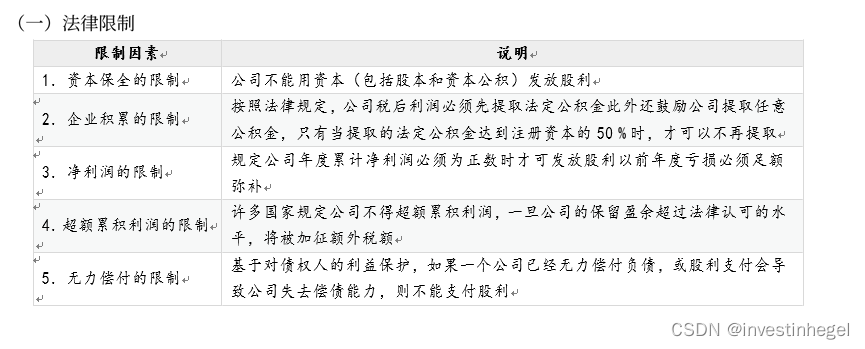

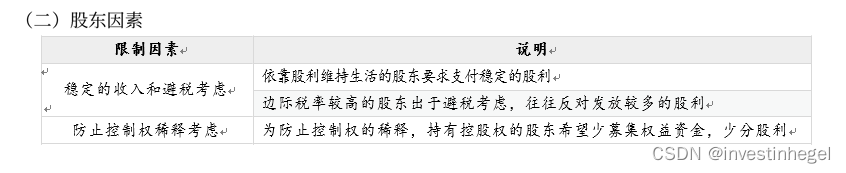

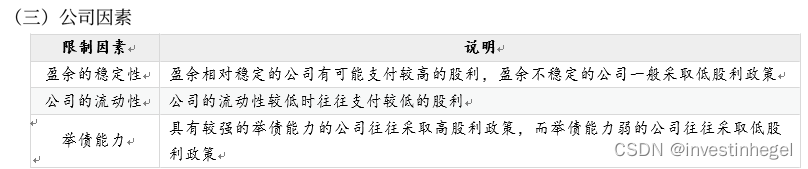

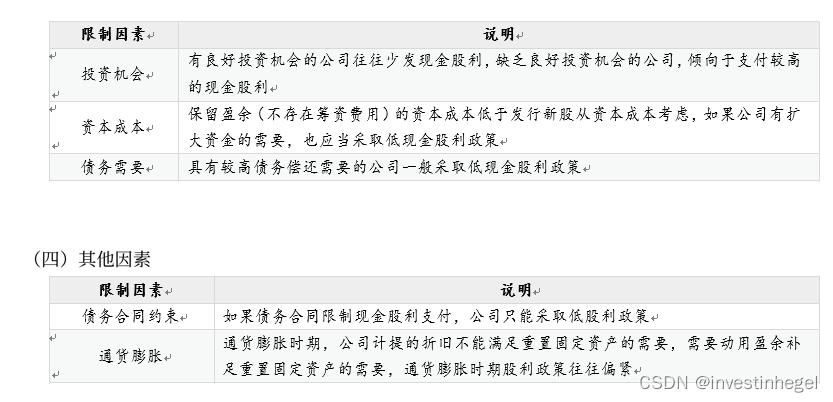

(三)股利政策影响因素

//CPA框架:法律,股东,公司

//罗斯框架:对比股利和回购

弹性(不能降股利),管理层激励(EPS更高),对冲稀释(库存股),价值低估(好信号)

三、 股票分割、回购

//股票分割=股票股利,股价会↓

//股票回购=现金股利,股价会↑。学术上,二者是完美替代品。

(一)五类交易的总结

| 动机 | 降低股价 | 提高股价 | 见股利理论 | ||

| 交易类型 | 股票股利 (送股及转增) stock dividend | 股票分割 (面额交换) stock split | 股票反分割 reverse repurchase | 股票回购 stock repurchase | 现金股利 regular cash dividend |

| 股数 | ↑ | ↑ | ↓ | ↓ | = |

| EPS | ↓ | ↓ | ↑ | ↑ | ? |

| PPS | ↓ | ↓ | ↑ | ↑ | ? |

| 资本结构 | = | = | =仅为股东权益内部科目调整 | 负债(杠杆)↑ | 仅剩余股利政策下不变 |

| 控股权(持股比例) | = | = | = | 改变 | = |

//信号理论:

发行新股=释放公司股价高估信号,结果价格↓

股票回购=释放公司股价低估信号,结果价格↑

//务必结合罗斯19章学习。中文版课后题包含了清华真题。

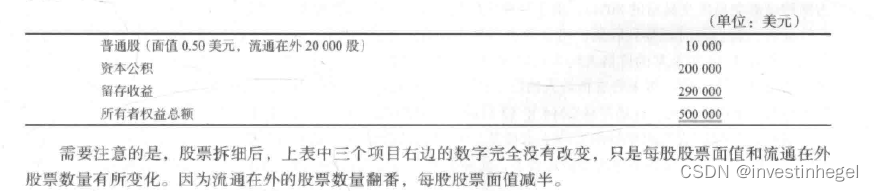

(二)补充:对股票股利和股票分割的会计处理

//以下针对所有者权益科目,也就是课后中文版21题之后的几张财报题考查内容

1.股票分割、反分割:无变动

不动科目,只改股数、每股面额

2.小额股票股利:10%-25%,考虑市值

减:留存收益=新增股数*市价

加:普通股股本=新增股数*面值

加:资本公积=新增股数*(市价-面值)

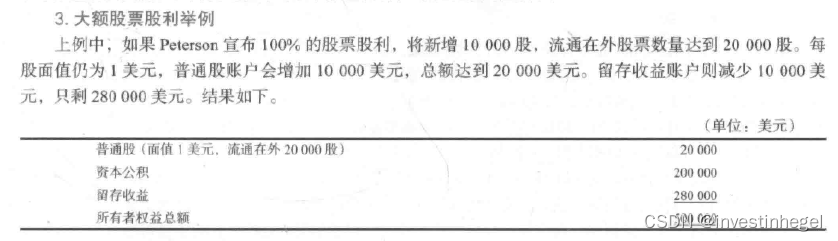

3.大额股票股利:25%以上送股,只考虑账面

减:留存收益=新增股数*面值

加:普通股股本=新增股数*面值

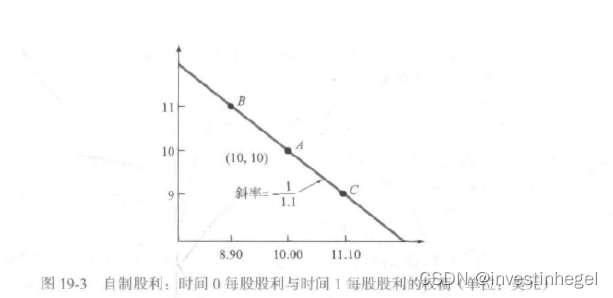

四、罗斯:股利无关论 补充内容

(一)股利无关论的经济学证明:自制股利

个人可以在0-1任意时期买卖股票,现金流入、流出对应股价和股数,取决于所处时点。

公司可以发新股或者回购股票,股价除权后发生变化,乘以新股数,所得总PV不变。

//这个图是微观经济学的,见范里安跨骑消费约束那章。可以用隐函数求导得出斜率为负。

//附三个角度反驳股利无关论

1税收

2发行费用

3交易费用

(二)回购=分红的经济学证明:股东财富

回购:股东手里的股票价值不变

分红:1时期,股东有股利+股票市值

(三)回购vs分红:股利税、利得税和除权价

//课后习题与清华2021真题

1.不考虑任何税收

就是CPA的除权参考价公式。若不考虑送股和转增,

除息日价格=除息前价格-股利

2.只考虑股利税,不考虑利得税

除息日价格=除息前价格-股利*(1-股利税)

证明:

两个方案,一是今天买入,拿股利,明天卖出。二是明天买入,明天卖出。不考虑买卖价差。

法一,用理财学的货币时间价值。

画现金流量图。

方案一,P0=PX+D0*(1-tp),直接得证。

法二,用投资学的HPR公式。

方案一,HPR=(D0*(1-tp)+Px-P0)/P0

方案二,HPR=(PX-PX)/PX=0

两种方案等价,故P0-PX=D0*(1-tp)

3.考虑双税收

(P0-Px)/D=(1-tP)/(1-tG)

变形得

除息后价格=除息前价格-股利*(1-股利税)/(1-利得税)

其公司理财学意义为:税收的差异,使除权后股价下跌幅度,不一定等于股利。

证明:

(除息前价格-买入价)*(1-利得税)/买入价=[股利*(1-股利税)+(除息后价格-买入价)*(1-利得税)]/买入价

变形得

(除息前价格-买入价)*(1-利得税)=股利*(1-股利税)+(除息后价格-买入价)*(1-利得税)

消去买入价得

除息前价格*(1-利得税)=股利*(1-股利税)+除息后价格*(1-利得税)

移项得

(除息前价格-除息后价格)*(1-利得税)=股利*(1-股利税)

可得第38题公式:

(除息前价格-除息后价格)/股利=(1-股利税)/(1-利得税)

(四)回购vs分红:个税与公司税对股利政策的影响

//例1的国债收益,39题的四类互斥项目优选

不等式很容易列。最好做下课后40题,考虑了布什税改后,个人所得随、个人股利税、公司所得税、公司股利税四种变量,要求列不等式,解出边界条件。

(五)股利平滑化:Lintner模型

实质:基于信号理论,股利是一种承诺,不宜轻易延缓或者降低。考虑经营持续性,即使业绩不错,也不会立即等比例增加分红,而是会对目标增加额做调整。

下期增加股利=D1-D0=s*(t*E1-D0)

E1为下期EPS。如果保持目前股利支付率t,就应该增长到t*E1,或增加t*E1-D0

数学本质就是个点斜式

//点斜式的应用:

CAPM/SML估期望收益·股权资本成本

MPT·CAL估期望收益

无杠杆贝塔与杠杆贝塔

MM定理求杠杆股权资本成本

Lintner模型股利平滑化

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言