文章目录

1、问题分析

1.1 赛题理解

1.2 评价指标

-

本赛题评价指标:

MAE(Mean Absolute Error)平均绝对误差。即绝对误差的平均值:

y i y_i yi:第i个样本实例的真实值

y i ^ \hat{y_i} yi^:第i个样本的预测值

MAE值越小,则模型越准确。 -

MAE由来:衡量回归模型拟合的是否准确,首先会想到取各个点的差值求平均。

-

MAE缺点: 实际拟合时,差值可能有正有负,那么求均值时会相互抵消,导致最终MAE值可能很小,但其实真实值和预测值是有差距的。

且含绝对值的函数,其曲线是不光滑的,在某些点无法求导,也就没法寻找使MAE最小的点。

于是引申出下面几个指标: -

回归模型常用的评价指标:

1、

均方误差MSE(Mean Squared Error)。即误差平方的均值,因为对误差做了平方计算,所以MSE相比于MAE,对异常值更敏感。

MSE缺点:与目标变量的量纲不一致。需要对MSE进行开方。

2、

均方根误差RMSE(Root Mean Squared Error),为MSE的方根。

但RMSE仍然是一个量纲化的指标。

3、

决定系数R-SquaredR 2 R^{2} R2(Coefficient of determination )

如果结果为0,说明模型不能预测因变量(因变量的结果是一个常数)。如果为1则说明是函数关系(预测出的就是真实的函数)。越接近1拟合效果越好。

实践经验:从理论上来说,只要增加特征的个数,R2的值是一直增加的,不管这个特征x和目标y是否有关。因此,R2通常用于特征选择。如果增加一个特征,模型的R2值上升很多,那就说明这个特征和目标有关。

更多参考:https://zhuanlan.zhihu.com/p/36305931

https://www.cnblogs.com/HuZihu/p/10300760.html

2、EDA

2.1 初步特征处理

删除倾斜严重的特征,(倾斜严重的特征含信息量少,对于预测的帮助很小)

# 查看特征的值分布

train_data['seller'].value_counts()

#删除特征,可以用del或drop

del train_data['seller']

del train_data['offerType']

del test_data['seller']

del test_data['offerType']

2.2 标签分布

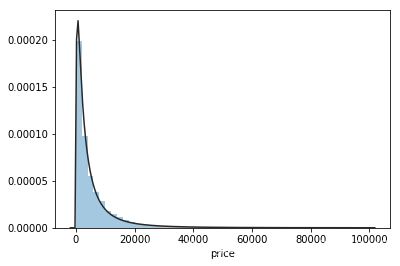

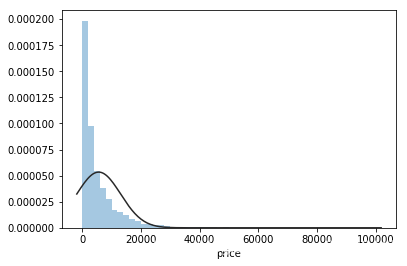

2.2.1 拟合各种分布并作图

# 拟合无界约翰逊分布

import scipy.stats as st

y=train_data['price']

plt.figure(1)

sns.distplot(y,kde=False,fit=st.johnsonsu)

# 拟合正态分布

sns.distplot(y,kde=False,fit=st.norm)

- 为什么在回归前需要看标签符合的分布?

1、能查到的多数回答:因为线性回归的基本假设之一是随机项服从正态分布,进行正态检验就是看数据是否适合做回归。若不服从正态分布,就要考虑使用非线性模型。

2、 进一步查阅:Is Normal Distribution Necessary in Regression? How to track and fix it? 这篇文章中说到,在做回归预测时,需要使其服从正态分布的只是预测误差(prediction error),预测误差即模型真实值和预测值的差值。

当基于5%的显著性水平选择了一些用于预测的特征,如果此时预测误差不服从均值为0的正态分布,那么所选择的特征可能并不是对预测目标真正重要的特征。如果要选择真正重要的特征,需要确保预测误差服从正态分布。

3、判断是否服从正态分布的方法:

①对预测误差分布作图(可以使用sns.displot()方法)肉眼进行判断是否服从正态分布;

②或者直接检查p值(通常在5%的显著性水平下,p值>0.05 就认为服从正态分布。)

③作QQ图,QQ图上的点近似地在一条直线附近就说明是正态分布。直线的斜率为标准差,截距为均值。

4、为何会不服从正态分布?

可能存在少许异常点outliers 或极端值。可以先处理异常点(删除或替换),若还不服从正态分布,可以使用box-cox对不服从正态分布的变量进行抓换。

5、关于自变量(即回归拟合中的特征)是否需要服从特定分布?待解决

scipy.stats模块的常见用法

1、生成服从指定分布的随机数norm.rvs

参数loc、scale分别指定随机变量的偏移和缩放。(在正态分布中偏移和缩放对应的是期望和标准差)。参数size指定得到随机数数组的形状。

2、正态检验、卡方检验、独立分布检验、F分布检验

3、求概率密度函数在指定点的值stats.norm.pdf(α,均值,方差),即已知正态分布曲线和x值,求y值。

4、求累计分布函数在指定点的值stats.norm.cdf(α,均值,方差),即已知正态分布函数的曲线和指定的x值,求函数在x点左侧的积分。

# 示例1-生成服从正态分布的随机数数组

import scipy.stats as st

st.norm.rvs(loc=0,scale=0.1,size=10)

#示例2-正态检验

st.normltest(st.norm.rvs(size=10))

# 示例3-求概率密度函数值

st.norm.pdf(0,loc=0,scale=1)

#示例4-求累计分布函数在指定点的值

st.norm.cdf(0,loc=0,scale=1)

5、常用分布

| 函数名 | 分布 |

|---|---|

| norm | 正态分布 |

| poisson | 泊松分布 |

| uniform | 均匀分布 |

| f | F分布 |

| lognorm | 对数正态分布 |

| t | T分布 |

2.2.2 偏度和峰度

为什么需要看label的偏度和峰度:了解label的分布偏斜情况。

偏度skewness

是描述数据分布形态的统计量,描述的是某总体取值分布的对称性。

1)skewness=0,分布形态与正态分布偏度相同。

2)skewness>0,正偏差数值较大,为正偏或右偏。长尾在右边,数据右端有较多极端值。

3)skewness<0,负偏差数值较大,为负偏或左偏。长尾在左边,数据左端有较多极端值。

4)数值的绝对值越大,表明数据分布越不对称,偏斜程度大。

峰度kurtosis

是描述某变量所有取值分布形态陡缓程度的统计量,即数据分布顶的尖锐程度。

1)Kurtosis=0 与正态分布的陡缓程度相同。

2)Kurtosis>0 比正态分布的高峰更加陡峭——尖顶峰。

3)Kurtosis<0 比正态分布的高峰来得平台——平顶峰。

2.3 数值特征和类别特征

2.3.1 数值型特征分析

相关性分析

-

相关性分析一方面是各特征和label的相关性、另一方面是各数值特征之间的相关性。

-

为什么进行相关性分析?

特征和label的相关性:可以删除和label相关性很低的特征,因为这种特征对于label的影响很小。

特征与特征的相关性:可以通过分析减少冗余特征,相关性高的几个特征,在其中选取若干,其余压缩或删除。起到降维的作用。 -

方法:数值型特征和label的相关性 ,使用

corr()方法;使用sns.heatmap()作出相关性热力图。 -

使用

sns.pairplot()作出特征与特征关系的可视化图。

2.3.2 类别型特征分析

- 处理类别特征常用 独热编码one-hot(但独热编码会造成过多的0,往往采取①转为稀疏向量②用一些降维方法,如PCA降维等)

3、数据处理

异常处理(nσ原则)

- 分位箱线图、3σ原则来判断异常值

- BOX-COX 转换 处理有偏分布

注意:根据使用经验,使用3σ进行异常值筛选时,要首先了解样本的数量级和分布情况,因为对于量级小且分布集中的数据集,3σ可能将正常值判断为异常值。

可以采取n*σ方法,即原3σ方法中的3随着数量级大小而变化。

# 3σ原则判断异常值

# 考虑各特征的数量级不一,采用nσ方式判断异常值

import numpy as np

import pandas as pd

class ThreeSigma:

def __init__(self, set):

self.set = set

def sigma_params(self):

mean = np.array(self.set).mean()

std = np.array(self.set).std()

return mean, std

def three_sigma_detect(set):

sigma_model = ThreeSigma(set)

mean, std=sigma_model.sigma_params()

abnormal_list=[]

for i in set:

if 0 <= mean < 1000:

n = 6 if 0 <= mean < 100 else 5

else:

n = 3

result = np.abs(i - mean) - n * std

if result > 0:

abnormal_list.append(i)

return abnormal_list

#计算power特征的nσ异常值判断结果

print('数值特征{},3sigma异常值列表{},异常值数量{}'.format(numeric_features[0],three_sigma_detect(train_data[numeric_features[0]]),

len(three_sigma_detect(train_data[numeric_features[0]]))))

#查看所有数值特征的nσ异常判断结果

for f in numeric_features:

print('数值特征{},异常值数量{}'.format(f,

len(three_sigma_detect(train_data[f]))))

# 共25w条训练数据

# 根据各数值特征的异常值数量结果,可将power、v_6两个特征的异常值进行清洗

数据分桶

- 为什么做数据分桶?

1)分桶后,对异常数据有很强的鲁棒性。

2)逻辑回归模型中,单变量离散化为N个哑变量后,每个哑变量有单独的权重,相当于为模型引入了非线性,使模型更好地拟合数据。

3)分箱后降低模型运算复杂度,提升模型运算速度,利于后期生产上线。

-

分桶方法分为无监督分桶和有监督分桶。

1)无监督分桶:等频分桶、等距分桶和聚类分桶。

2) 有监督分桶:best-ks分桶和卡方分桶。 -

Pandas 实现连续数据的离散化处理主要基于两个函数:

pandas.cut:根据指定分界点对连续数据进行分箱处理

pandas.qcut:根据指定箱子的数量对连续数据进行等宽分箱处理

4、特征工程

4.1 特征构造

4.2 特征筛选

使用corr()方法,计算特征与特征的相关系数,可以通过分析减少冗余特征,相关性高的几个特征,在其中选取若干,其余压缩或删除。起到降维的作用。

4.3 降维

对类别型特征做one-hot编码后,如果特征值很多,会造成过多的0,往往采取 ①转为稀疏向量;②用一些降维方法,如PCA降维等)

-

主成分分析可以在训练集中识别出哪条轴对差异性的贡献度最高。

-

对于每个主要成分,PCA都找到一个指向PC方向的零中心单位向量。

由于两个相对的单位向量位于同一轴上,因此PCA返回的单位向量的方向不稳定,如果稍微扰动训练集并再次运行PCA,则单位向量可能会指向原始向量的相反方向。但是,它们通常仍位于相同的轴上,它们定义的平面通常保持不变。 -

如何找到主成分?

称作奇异值分解(SVD)的标准矩阵分解技术,该技术可以将训练集矩阵X分解为三个矩阵 的矩阵乘法,其中V包含定义所有主要成分的单位向量。

的矩阵乘法,其中V包含定义所有主要成分的单位向量。

434

434

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言