超级会员免费看

超级会员免费看

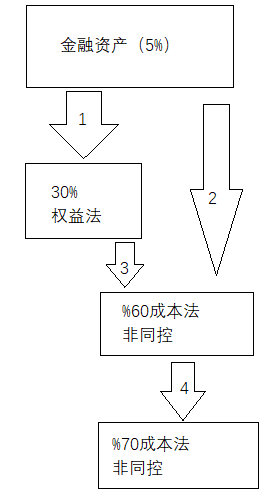

一、增资的会计处理

| 情形 | 个报 | 合并 |

| 1(交易性金融->权益法) | 长期股权投资初始投资成本 =原公允 + 新公允 对原投资视同处置,并按照 “所得-所失+其他结转”的逻辑处理 |

------ |

| 2(交易性金融->成本法) | 同上 长期股权投资初始投资成本 =原公允 + 新公允 对原投资视同处置,并按照 “所得-所失+其他结转”的逻 |

一、增资的会计处理

| 情形 | 个报 | 合并 |

| 1(交易性金融->权益法) | 长期股权投资初始投资成本 =原公允 + 新公允 对原投资视同处置,并按照 “所得-所失+其他结转”的逻辑处理 |

------ |

| 2(交易性金融->成本法) | 同上 长期股权投资初始投资成本 =原公允 + 新公允 对原投资视同处置,并按照 “所得-所失+其他结转”的逻 |

3470

6110

1306

3470

6110

1306

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言

订阅专栏 解锁全文

订阅专栏 解锁全文