来源:http://blog.csdn.net/matrix_laboratory/article/details/50821455

1. Markowitz投资组合理论

Markowitz投资组合理论是投资组合优化的理论基础。

马克维茨被公认为是现代投资组合理论的开创者,他与夏普、米勒共同获得1952年的诺贝尔经济学奖。

1952年他在自己著名的论文《资产选择:有效的多样化》中首先提出了投资组合理论。马克维茨的理论主要包括“均值方差分析理论”和“有效边界模型”,他用期望收益率表示收益,用方差表示风险。该理论证明了“通过证券组合只能消除非系统风险,而不能消除系统性风险”。

2. 投资组合优化的目标

(1)降低风险

(2)在等风险的情况下,通过调整投资组合以获取更高收益

3. 如何进行投资组合优化

这里就需要用到Markowitz投资组合理论。

均值方差分析理论解释了为什么要建立投资组合

有效边界模型理论解释了如何进行投资组合优化

3.1 均值方差分析理论

期望收益率表示收益,用方差表示风险。

用前文的那个极端例子:

有n个不相关的资产,其收益率都是r,风险都是v,优化后的投资比例应该是均分

也就是说通过分散投资降低方差即投资风险。

以期望收益E来衡量证券收益,以收益的方差

δ2

表示投资风险

minδ2(rp)=∑∑wiwjcov(ri,rj)

E(rp)=∑wiri

式中:

rp

——组合收益;

ri 、 rj ——第i种、第j种资产的收益;

wi 、 wj ——资产i和资产j在组合中的权重;

δ2(rp) ——组合收益的方差即组合的总体风险;

cov(r,rj)

——两种资产之间的协方差。

3.2 有效边界模型

通过下面的公式:

我们可以得到 minδ2(rp)和 E(r_p)的相关的一个公式,并且该公式存在极值点。

3.3 2项资产的投资组合优化

| 资产 | A | B |

|---|---|---|

| 投资比例 | x1 | x2 |

| 回报率 | r1 | r2 |

| 风险 | δ1 | δ2 |

| 协方差 | ρ |

回报率:

风险:

令投资总数为为单位1:

r=x1r1+(1−x1)r2

…………(1)

x1=r−r2r1−r2 ……………………(2)

var=x21δ22+(1−x1)2δ22+2x1x2ρ …………(3)

将(2)代入(3)

δ2=(r−r2r1−r2)2δ22+(r−r1r2−r1)2δ22+2x1x2ρ …………(4)

最后我们的到了

δ2

和r的关系公式:公式(4),并且从(4)可以看出该公式是一个一元二次公式。

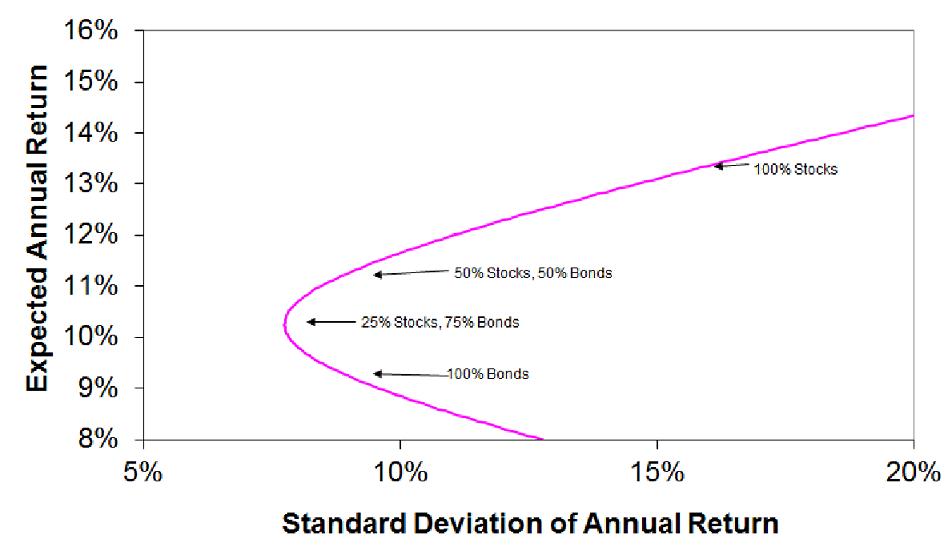

如图中曲线即为我们需要的投资边界(Efficient Portfolio Frontier),该曲线右边是我们可以采用的投资组合,曲线左边是在该投资模型下不可能取得的投资组合。

只有在该曲线上的投资组合才是最优投资组合。

3.3 3项资产的投资组合优化与切线模型

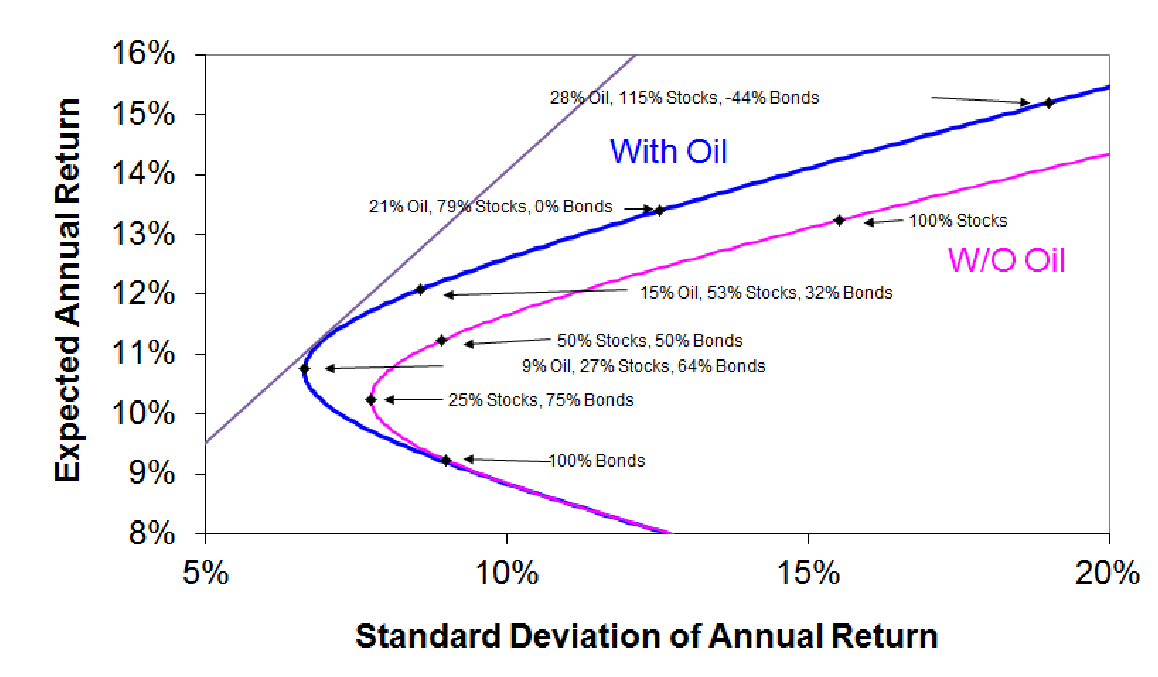

(1)3项资产的投资组合

在引入一项投资资产(石油):

从图中可以看出引入石油后的曲线(蓝色曲线)要优于未引入石油的曲线(粉色曲线)

(2)切线模型

然后引入一种无风险资产,视该资产的风险为零,收益(

rf

)固定。

如此可以一条直线并与未引入无风险资产的曲线相切。

该切线组合极为最优组合,是一般投资经理应该选择的投资组合。

切线斜率:

944

944

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言