- ITSS

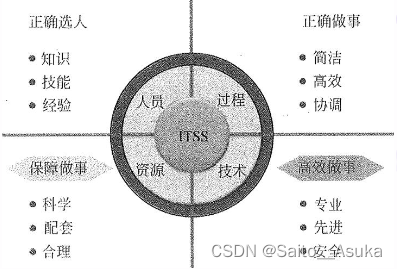

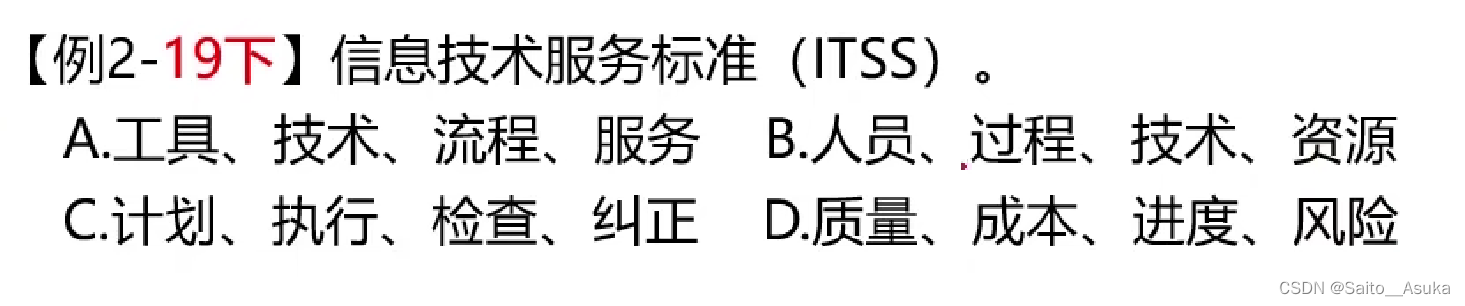

- 组成要素(PPTR) 重要

- 1.人员——提供IT服务所需要的人员及其知识,经验和技能要求

- 2.流程——提供IT服务时,合理利用必要的资源,将输入转化为输出的一组互相关联和机构化的活动.

- 3.技术——交付满足质量要求的IT服务应使用的技术或应具备的技术能力

- 4.资源——提供IT服务所依存和产生的有形及无形资产

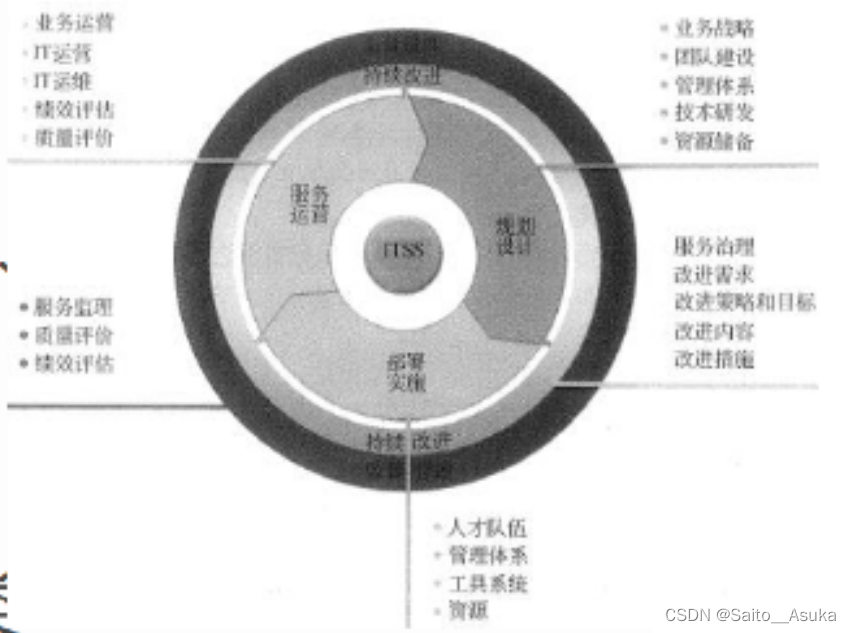

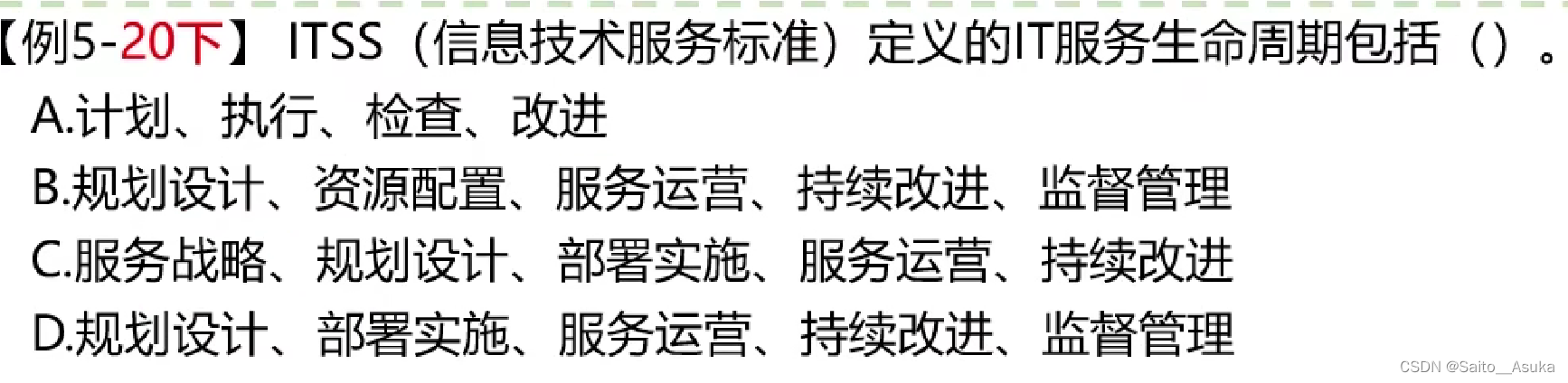

- IT服务生命周期(PIOIS)重要

- 1.规划设计——从客户业务战略出发,以需求为中心,参照ITSS对IT服务进行全面系统的战略规划和设计,为IT服务的部署实施做好准备,以确保提供满足客户需求的IT服务

- 2.部署实施——依据ITSS建立管理体系,部署专用工具及服务解决方案

- 3.服务运营——根据服务部署情况,依据ITSS,采用过程方法,全面管理基础设施,服务流程,人员和业务连续性,实现业务运营与IT服务运营融合

- 4.持续改进——根据服务运营的实际情况,定期评审IT服务满足业务运营的情况,以及IT服务本身存在的缺陷,提出改进策略和方案,并对IT服务进行重新规划设计和部署实施,以提高IT服务质量.

- 5.监督管理——依据ITSS对IT服务服务质量进行评价,并对服务供方的服务过程,交付结果实施监督和绩效评估.

- ITSS体系

- 从业务分类,服务管控,服务安全,服务业务,外包,对象,和行业等方面考虑,分基础标准,服务管控标准,服务外包标准,业务标准,安全标准,行业应用标准6大类.

- 从业务分类,服务管控,服务安全,服务业务,外包,对象,和行业等方面考虑,分基础标准,服务管控标准,服务外包标准,业务标准,安全标准,行业应用标准6大类.

- 组成要素(PPTR) 重要

B

B

B

A

D

信息系统审计

- 目的——评估并提供反馈,保证和建议

- 关注之处(重要)——可用性,保密性,完整性

- 组成部分(重要)

- 1.信息系统的管理,规划与组织

- 2.信息系统技术基础设施与操作实务

- 3.资产的保护

- 4.灾难恢复与业务持续计划

- 5.应用系统开发,获得,实施与维护

- 业务流程评价与风险管理

- 审计原则(重要)

- 1.ISACA公告

- 2.ISACA公告职业准则

- 3.ISACA职业道德规范

- 基本原则(重要)

- 1.满足利益相关者需求

- 2.端到端覆盖企业

- 3.采用单一集成框架

- 4.启用一种综合方法

- 5.区分治理和管理

- 风险审计的方法——企业风险,确定风险,风险评估,风险管理,风险沟通

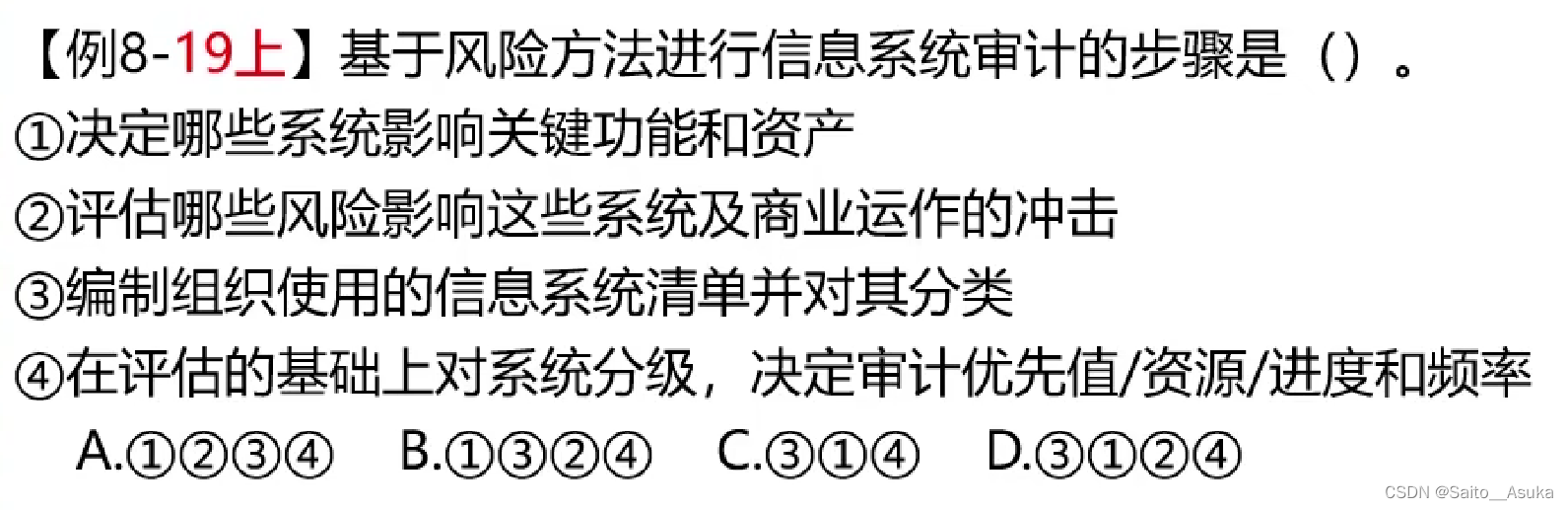

- 审计的步骤(重要)

- 1.编制组织使用的信息系统清单并对其进行分类

- 2.决定哪些系统影响关键功能和资产

- 3.评估哪些风险影响这些系统及对商业运作的冲击

- 4.在上述评估的基础上对系统分级,决定审计优先值,资源,进度和频率.审计者可以制定年度审计计划,开列出一年之中要进行的审计项目.

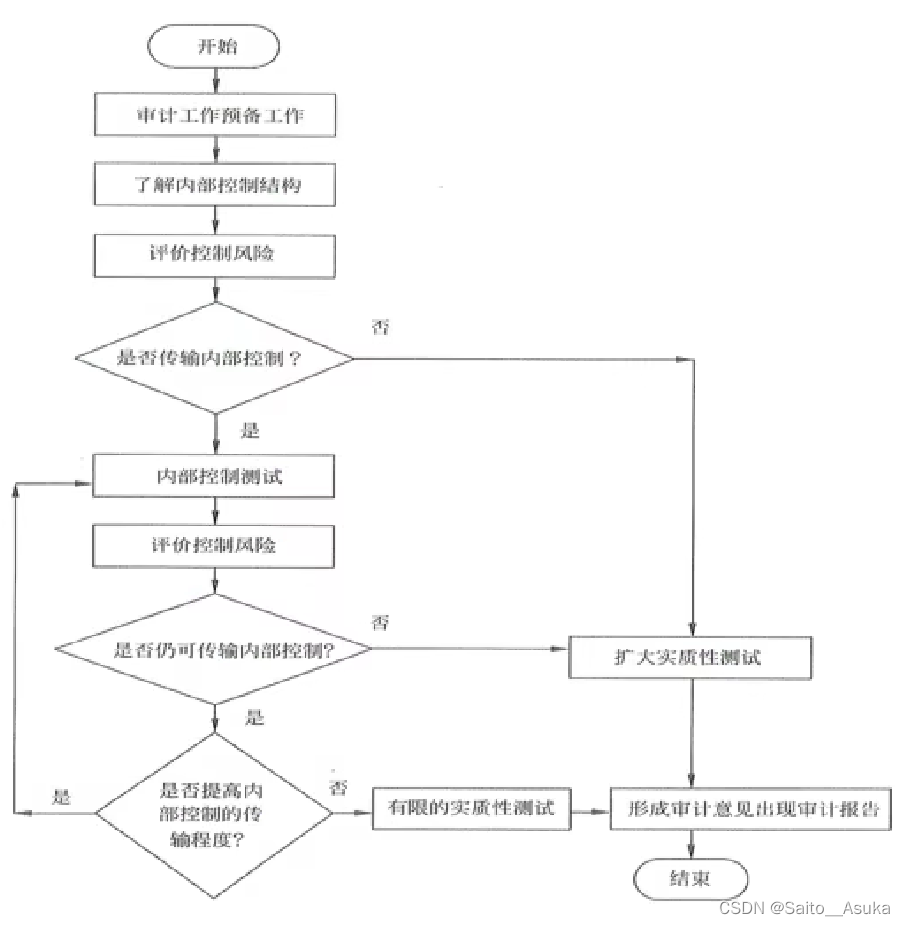

- 审计流程(重要)

D

D

D

307

307

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言