using System;

using System.Collections;

using System.Drawing;

using System.IO;

using System.Linq;

using System.Runtime.CompilerServices;

using System.Security.Cryptography;

using System.Threading;

using System.Windows.Forms;

using System.Windows.Markup;

using System.Xml;

using static System.Windows.Forms.VisualStyles.VisualStyleElement;

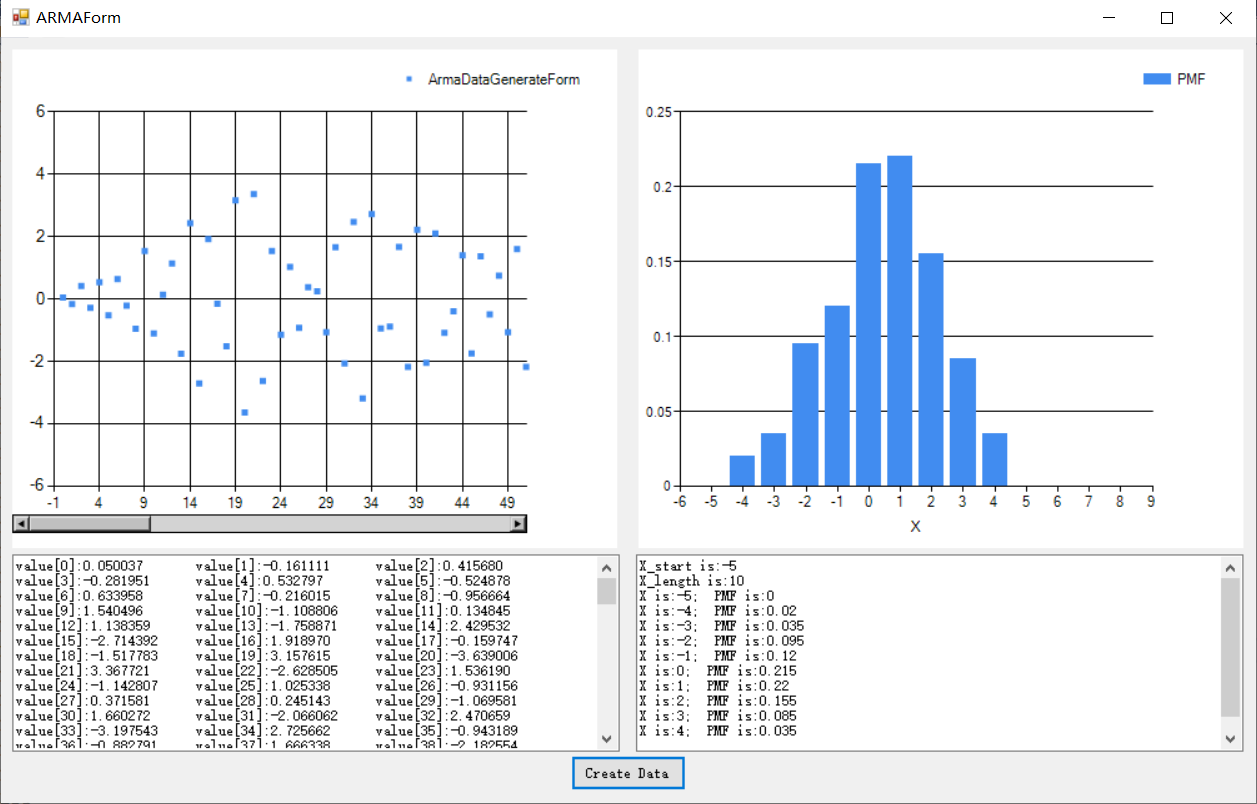

//产生自回归滑动平均模型ARMA(p, q)的数据。Auto regressive moving average model

/************************************

a ---一维数组,长度为(p+1),ARAM(p,q)模型的自回归系数。

b ---一维数组,长度为(q+1),ARAM(p,q)模型的滑动平均系数。

p ---ARAM(p,q)模型的自回归阶数。

q ---ARAM(p,q)模型的滑动平均阶数。

mean ---白噪声正态分布均值mu。

sigma ---白噪声正态分布均方差sigma。

seed ---随机数种子

x ---一维数组,长度n,存放ARAM(p,q)模型的数据。

n ---放ARAM(p,q)模型的长度。

************************************/

namespace ArmaDataGenerate

{

//ARMA Model => x(k) + 1.45x(k-1) + 0.6x(k-2) = w(k) -0.2w(k) - 0.1w(k)

//w(k)是均值 0, 方差 0.5的高斯白噪声,生成200个数据于arma.dat

public partial class ArmaDataGenerateForm : Form

{

// generate(0,1)interval random number

Random rd = new Random();

//double uniform(double double int*)

public ArmaDataGenerateForm()

{

InitializeComponent();

}

static double[] a = { 1.0, 1.45, 0.6 };

static double[] b = { 1.0, -0.2, -0.1 };

void arma(double[] a, double[] b, int p, int q, double mean, double sigma, double[] x, int n)

{

int i, k, m; double s; double[] w = new double[n];

for (k = 0; k < n; k++) w[k] = gauss(mean, sigma);

x[0] = b[0] * w[0];

for (k = 1; k <= p; k++) {

s = 0.0;

for (i = 1; i <= k; i++) s += a[i] * x[k - 1];

ARMA可谓是时间序列最为经典常用的预测方法,广泛应有于涉及时间序列的各个领域。ARMA模型自出道以来,出场次数不可胜数。想必大家也都不陌生,常学常新,我们今天不妨再来回顾一遍~。ARMA全称Autoregressive moving average model(自回归滑动平均模型),由美国统计学家博克斯(G.E.P.Box)和英国统计学家詹金斯(G.M.Jenkins)在二十世纪七十年代提出,也称B-J方法。ARMA模型有三种基本形式:自回归模型(AR,Auto-regressive)自回归

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

5474

5474

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言