学习目标

量化策略学习主要分为一下几个方向:

1) python基础,爬虫

2)机器学习深度学习理论基础

3)常用的量化模型

4)数据库

5)金融知识

学它不需要成为社畜才能变现,它是属于你自己的一亩三分地!请牢记这一点,一个程序猿不要为了找工作而学习量化,是为了挣脱996束缚的枷锁才来学习这一门技艺。

https://zhuanlan.zhihu.com/p/273286207

- python基础 ,已掌握,略过;

- 量化框架的选择 ,链接🔗(待更新);

- 基础金融知识 ,链接🔗(待更新);

- 行情数据来源 ,链接🔗(待更新);

- 基础金融知识 ,链接🔗(待更新);

- 开发实例 ,链接🔗(待更新);

量化入门(一)

JoinQuant一个基于Python的在线量化交易平台。量化和编程相结合。学习量化第一天快速入门熟悉使用JoinQuant

- 摘要回顾:

- 确定策略内容与框架

- 初始化

- 全局变量 g.

- 股票后缀 : 深交所后缀为 ".XSHE ",上交所后缀为 “.XSHG”。

- 获取收盘价与均价

- 获取二十日均价 data[ i ].mavg

- 获取收盘价 data[ i ].close

- 判断是否买卖

- 利用 if 进行判断

- 获取当前账户现金 context.portfolio.cash

- 买入卖出

- 下市价单

#用法:order_value(要买入股票股票的股票代码,要多少钱去买)

order_value(g.security, cash)# 用当前所有资金买入股票

#用法:order_target(要买卖股票的股票代码,目标持仓金额)

order_target(g.security, 0)# 将股票仓位调整到0,即全卖出 - 滑点 简言之是为成交误差留出余地。

- 下单方法有哪些

- 无法交易的情况: 涨跌停,停牌,T+1制度等

- 下市价单

- 进行回测

- 回测含义及其方法

- 如何根据回测结果评价策略

- 建立模拟交易,行情实时连接

多股票策略

和第一个入门相比,就是多了for循环

- 摘要回顾:

-

使用run_daily进行周期循环

run_daily(daily,time=‘every_bar’)# 周期循环daily

def daily(context):

… -

取用市值数据、持仓数据、指数成分股数据

scu = get_index_stocks(‘000001.XSHG’)+get_index_stocks(‘399106.XSHE’)

get_fundamentals(query(

#获取的数据,多个数据项用逗号隔开

数据表.数据项,数据表.数据项…

).filter( # 按条件筛选

#具体条件 多个条件用逗号连接,且要求是要同时满足

数据表.数据项>xx,数据表.数据项<xx,数据表.数据项.in_(scu),…

).order_by( # 排序

#.asc()是从小到大 .desc()是从大到小

数据表.数据项.asc()

), date=日期

) -

学会编写简单小市值轮动策略

-

- 摘要

- 自定义函数 : daily 是主体main函数

def daily(context):

#判断策略进行天数是否能被轮动频率整除余1

if g.days % g.period == 1:

#选出要交易的股票

buylist=pick(context)

#交易下单

trade(context,buylist)

else:

pass # 什么也不做 - 过滤停牌、涨停和st股——共享函数库

- 均衡分配资金 position_per_stk = context.portfolio.total_value/g.stocksnum

- 止损 每天检测持仓每个股票的亏损情况,清仓亏损达到20%的股票。

if context.portfolio.positions[stock].price/context.portfolio.positions[stock].avg_cost < 0.8:

# 调整stock的持仓为0,即卖出

order_target(stock, 0)

# 输出日志:股票名 止损

print “\n%s 止损” % stock - 自定义函数库

- 自定义函数 : daily 是主体main函数

- 摘要

-

分钟止损 : run_daily中的time参数从’every_bar’改为’before_open’

-

行业与概念股

-

根据大盘调整持仓水平 :新增一个全局变量g.holdpct来接受返回的信号

-

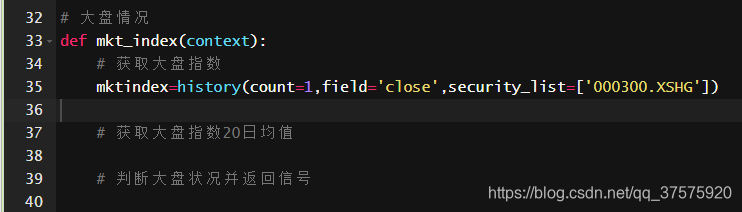

获取行情——history:mktindex就是沪深300指数的最新值

-

技术指标库

-

带名字的list——dict

-

性能分析

分钟级策略计算量容易很大,极端时可能会造成交易延迟,以至于出现策略总是慢半拍的情况,所以我们也要关注下策略的运算耗时情况,而相关函数就是——enable_profile -

归因分析

归因分析功能会分析你的回测结果,从多个维度分析你的策略,如收益、持仓、风险、因子、brinson归因等。这个功能计算量比较大,尤其是brinson归因,所以往往会明显感觉到慢,请耐心等待。

-

学习计划

-

数据结构

-

- 刷题

-

-

数据库

-

- 学习数据库相关

-

-

机器学习

-

- 看面试题

-

-

量化

-

- 看教程

-

1785

1785

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言